ISIN: MHY2069P1016

aktueller Kurs: USD 5,29

Nach dem ich Diana Shipping schon im Depot habe, setze ich meine Reihe mit Schifffahrtsaktien mit Diana Containerships fort. Wie der Name schon nahelegt, ist dies der Ableger von Diana Shipping für Containerschiffe. Mal schauen, ob die ehemalige Tochtergesellschaft mich bzgl. Flotte, Bilanzstruktur und Bewertung genauso überzeugt.

Historie

Das Unternehmen wurde 2010 gegründet und an die Börse gebracht. Der Vorteil der relativ kurzen Historie ist, dass das Unternehmen im Boom keine Schiffe zu den absurd hohen Preisen der damaligen Zeit gekauft hat. Seitdem sind die Werte zwar weiter gefallen, aber ich sehe das trotzdem als Vorteil. Bis vor kurzem wurde das Unternehmen von der gleichen Management Gesellschaft verwaltet wie Diana Shipping, aber im Februar 2013 hat man die Gründung einer eigenen, unabhängigen Management Gesellschaft verkündet. Warum man das Management dann nicht gleich in der Gesellschaft selbst aufbaut ist mir ein Rätsel, scheint aber in der Branche üblich zu sein.

Containermarkt – aktuelle Lage

Die Frachtraten für einzelne Container sind von Dezember 2011 bis Mai 2012 steil gestiegen. Seitdem fallen sie zwar wieder, aber insgesamt stiegen sie im Jahr 2012 dennoch um 18%. Das sollte eigentlich auch eine gute Grundlage für die Charterraten von Containerschiffen sein, war es aber leider in Realität nicht. Die Linienschifffahrt ist wesentlich oligopolistischer organisiert, als die meisten anderen Bereiche der Schifffahrt. Ein Großteil der weltweit auf langen Strecken transportierten Container werden von den großen Linienreedereien bewegt und die haben es 2012 geschafft, die Frachtraten für Container relativ hoch zu halten, obwohl es ein großes Überangebot von Containerschiffen gibt. Die großen Reedereien verfügen sowohl über eigene als auch über gecharterte Schiffe. Erstere werden natürlich bevorzugt eingesetzt und letztere konkurrieren um die relativ wenigen benötigten Charterverträge.

Verschärft wurde die Situation dadurch, dass immer noch sehr viele, sehr große Schiffe ausgeliefert werden. Obwohl sich auch die Verschrottungen auf einem Rekordniveau befinden, ist die Kapazität im Jahr 2012 um 6% gestiegen, während die Nachfrage nur um 1% stieg und damit hinter den Erwartungen zurückblieb. Die Charterraten befinden sich nun auf einem Niveau, auf dem sie gerade noch die operativen Kosten decken und teilweise nicht mal das.

Containermarkt – Ausblick

An dem Überangebot an Schiffen wird sich so schnell nichts ändern, denn aufgrund der bereits erfolgten Bestellungen wird davon ausgegangen, dass die Kapazität der Flotte 2013 und 2014 jeweils noch mal um ca. 7% (nach Abzug der Verschrottungen) wächst. Selbst wenn die Nachfrage zu ihrer historischen Wachstumsrate von 5% zurückkehrt, wird das Überangebot also eher noch weiter zunehmen.

Leider ist selbst diese sich andeutende langsame Erholung nicht sicher. 2012 wurden zwar rund 30% weniger Schiffe bestellt als 2011 (alle Schiffsarten nicht nur Container), aber es wurden eben immer noch Schiffe bestellt. Trotzdem sind die Werften nicht mehr ausgelastet. Danish Ship Finance erwartet, dass im weltweiten Durchschnitt im Jahr 2014 53% der bestehenden Werftkapazität nicht benötigt wird. Auch hier läuft also ein dramatischer Anpassungsprozess, an dessen Ende viele Werften schließen werden, der aber zunächst dazu führt, dass die Schiffspreise auf das absolut notwendige Minimum sinken. Die niedrigen Preise könnten wiederum für Schiffseigner verlockend sein neue Schiffe in der Hoffnung zu bestellen, dass sie ausgeliefert werden, wenn die Krise vorbei ist. Was für den einzelnen logisch sein mag, kann für die gesamte Branche zu einer deutlichen Verlängerung der Krise führen.

Die Marktdaten habe ich überwiegend aus dem neuen Schifffahrtsreport von Danish Ship Finance entnommen ( http://www.shipfinance.dk/en/SHIPPING-RESEARCH/Shipping-Market-Review).

Flotte

Die Flotte von Diana Containerships besteht derzeit aus 11 Panamax Schiffen mit Kapazitäten um die 4.000 TEU und einem durchschnittlichen Alter von etwas über 15 Jahren. Nur zwei der Schiffe sind mit 3 Jahren recht jung. Das älteste Schiff wurde 1989 gebaut.

Mit dieser Flotte geht man der Konkurrenz durch die kürzlich ausgelieferten super effizienten Post Panamax Schiffe mit mehr als 10.000 TEU etwas aus dem Weg. Nichts desto trotz gibt es einen Kaskadeneffekt in dem größere Schiffe, die nächst kleineren in ihrem angestammten Feld auf der Suche nach irgendeiner Beschäftigung verdrängen. Das hohe Alter lässt deshalb die meisten Schiffe in dieser Flotte für eine Verschrottung gefährdet erscheinen.

Eine Verschrottung hängt grundsätzlich vom Ende des jeweiligen Chartervertrags und vom nächsten sogenannten Special Survey ab. Dieser Untersuchung müssen sich die Schiffe alle 5 Jahre unterziehen und das verursacht erhebliche Kosten. Deshalb habe ich mir angeschaut, wann bei den einzelnen Schiffen das nächste Survey ansteht und wie alt sie dann sein werden.

Die Grafik zeigt, dass 3 Schiffe akut von einer Verschrottung bedroht sind. Noch dazu laufen deren Charterverträge in wenigen Wochen aus. Weitere 3 Schiffe werden 20 Jahre alt sein wenn 2015 / 2016 ihre Surveys anstehen und sollte sich der Markt bis dahin nicht erholt haben, könnten diese Schiffe auch zur Verschrottung anstehen. Nur 3 Schiffe sind entweder noch jung (2) oder haben ihr nächstes Survey erst in 2018 (1). Letzteres Schiff wurde gerade erst gekauft und anhand von diesem Beispiel möchte ich erläutern, warum ältere Schiffe trotzdem rentabel sein können.

Einzelbeispiel Hanjin Sale und Charter

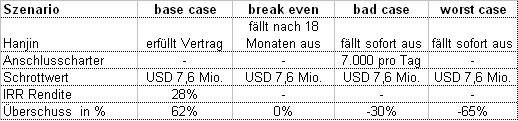

Im März hat das Unternehmen ein 1993 gebautes Panamax Schiff von der Koreanischen Reederei Hanjin Shipping gekauft. Der Kaufpreis betrug USD 22 Mio. und lag damit um 11% über dem Schätzwert gemäß VesselValue.com. Da das Schiff schon recht alt ist, liegt der tatsächliche Wert ohne Chartervertrag wahrscheinlich noch deutlich niedriger. Allerdings wird das Schiff in diesem Fall direkt für mindestens 36,5 Monate an Hanjin zurückverchartert und zwar für eine Charterrate von USD 25.550 pro Tag. Die Marktrate für so ein Schiff dürfte meiner Meinung nach eher zwischen 7.000 und 8.000 USD pro Tag liegen. Solche Geschäfte sind in Krisenzeiten nichts Ungewöhnliches. Die Reederei braucht Geld und möchte den Kaufpreis für das Schiff maximieren. Im Gegenzug ist sie bereit Charterraten zu vereinbaren, die zwar im langfristigen Vergleich normal sind, aber weit über den aktuellen Krisenraten liegen. Hanjin ist eine der weltweiten Top 10 Reedereien, allerdings schützt sie das nicht davor im aktuellen Umfeld Verluste zu erwirtschaften. Ich habe mir die Zahlen nicht genau genug angeschaut, um hier quasi noch einen eigenen Artikel über Hanjin zu schreiben, aber gut geht es Hanjin nicht. Verbindlichkeiten von umgerechnet EUR 5,8 Mrd. steht ein Eigenkapital von umgerechnet EUR 887 Mio. gegenüber. 2012 wies man einen Verlust von umgerechnet EUR 428 Mio. aus. Wenn die Verluste nicht bald eingedämmt werden können, ist das Eigenkapital somit bald aufgebraucht. Da können die EUR 510 Mio. vorhandene Liquidität nur begrenzt beruhigen. Es ist nicht überraschend, dass es Hanjin nicht blendend geht, sonst hätte man sich wohl kaum auf den Deal eingelassen.

Wenn Hanjin den Vertrag erfüllt und das Schiff danach zu heutigen Schrottpreisen verschrottet wird, wird eine Rendite von 28% erzielt und das berücksichtigt noch nicht mal die Chance, dass sich der Markt in diesen 3 Jahren erholt und das Schiff im Anschluss weiter verchartert werden kann.

Betrachtet man auf der anderen Seite die Risiken, so muss Hanjin etwa die Hälfte der Laufzeit durchhalten um inklusive Schrottwert zumindest keinen Verlust zu erleiden. Im schlimmsten Fall würde Hanjin keine einzige Charterrate zahlen und das Schiff würde direkt mangels Anschlussbeschäftigung verschrottet. In diesem Fall betrüge der Verlust rund zwei Drittel des eingesetzten Kapitals. Letzteres Risiko halte ich in dieser krassen Form für wenig wahrscheinlich. Ich gehe davon aus, dass Diana mit diesem und ähnlichen Geschäften im Durchschnitt gutes Geld verdienen wird. So würde ich auch dran gehen, wenn ich genug Geld für eine eigene Flotte hätte.

Flottenbewertung

Zur Flottenbewertung bin ich nach meinem inzwischen üblichen Schema vorgegangen:

1) Wert der bestehenden Charterverträge ermitteln

Die Flotte befindet sich in überwiegend relativ kurz laufenden Charterverträgen, der Mehrwert im Vergleich zu meiner Schätzung der Marktraten beläuft sich im Barwert auf rund USD 53 Mio.

2) Wert der vermietbaren Flotte ohne Chartervertrag ermitteln

VesselValue.com gibt bei Containerschiffen einen Wert von USD 4.943 pro TEU an. Da so viele Schiffe schon so alt sind, habe ich konservativ nur die 4 jüngsten Schiffe auf dieser Basis bewertet und komme so auf einen Wert von rund USD 74 Mio.

3) Wert der Verschrottungskandidaten ermitteln

Für zu verschrottende Schiffe werden derzeit ca. USD 400 pro Tonne Leergewicht gezahlt. Ich habe bei den 7 Schiffen, bei denen in den nächsten Jahren eine Verschrottung droht, unterstellt, dass sie keine neue Beschäftigung mehr finden und stattdessen verschrottet werden. Als Schrottwert ergeben sich rund USD 59 Mio.

Insgesamt beliefe sich der Wert der Flotte somit auf rund USD 186 Mio.

Bilanzstruktur

In der Bilanz werden die 10 Schiffe, die zum 31.12.2012 vorhanden waren, mit rund USD 261 Mio. ausgewiesen. Zu Vergleichszwecken kommen noch die USD 22 Mio. Kaufpreis für das letzte Schiff hinzu. Meine Bewertung entspricht also gerade mal 66% des Buchwerts.

2012 wurde erstmals überhaupt nennenswert Fremdkapital aufgenommen. Die Eigenkapitalquote betrug nun 71%. Im Vorjahr waren es noch 98%. Die netto Verschuldung betrug rund USD 60 Mio. Wenn man dann noch berücksichtigt, dass kurz nach dem Abschluss für USD 22 Mio. aus der freien Liquidität das letzte Schiff bezahlt wurde, erhöht sie sich auf USD 82 Mio. und die Liquidität reduziert sich auf rund USD 10 Mio.

Börsenbewertung

Bei einem Kurs von USD 5,29 beläuft sich die aktuelle Börsenbewertung auf USD 170 Mio. Das entspricht bezogen auf den Buchwert ein KBV von 0,7. Bezogen auf meine, wohl sehr konservative Bewertung ist der Faktor rund 1,6.

FAZIT

Die Transaktion, die das Management mit Hanjin abgeschlossen hat, gefällt mir gut. Auch die Finanzierungsstruktur ist in Ordnung, auch wenn mir bei den kurzen Charterverträgen gar keine Fremdfinanzierung deutlich lieber wäre. Gerade weil die meisten Schiffe so alt sind und so kurze Charterverträge haben, fällt mir eine vernünftige Bewertung schwer. Man kann natürlich jeden Wert kaputt rechnen und ich bin mir nicht sicher, ob ich mit meinem Ansatz nicht über das Ziel hinausgeschossen bin. Andererseits sehe ich derzeit keinen Grund zur Eile. Im April und Mai stehen vier Schiffe zur weiteren Vercharterung an. Wenn dies erfolgreich gelingt, werde ich noch mal neu überlegen. Vor einem Kauf werde ich außerdem die Ergebnisse vom 1. Quartal abwarten, da die conference calls mit den Analysten manchmal ganz interessante Infos und Tendenzen ergeben. Der letzte von Q4 2012 ist leider schon nicht mehr online.

Bin damals auch zu dem Ergebnis gekommen, dass Diana Containerships keine Maring of Safety bietet. Zusätzlich zu den Punkten aus deiner Analyse ist es auch so, dass Diana Containerships noch viel Eigenkapital aufnimmt, um weiteres Wachstum zu finanzieren.

Auf Kapitalerhöhungen reagiere ich nicht so negativ, wie viele anderen an der Börse. Es kommt immer drauf an, wann und was daraus gemacht wird. Wenn sich das Unternehmen in einer Zeit, in der ich Investitionen begrüße dafür weiteres Kapital beschafft, kann ich damit gut leben. Anders sieht es aus, wenn man einen Hype ausnutzt und das Kapital dann auch zu Hype Preisen irgendwo versenkt.

Ich war jetzt schon zwei mal nicht erfolgreich. Hast du eine überzeugende Container Flotte gefunden, die ich mir mal anschauen sollte?

Inzwischen liegt der aktuelle Kurs bei USD 1.96 und die Dividende ist so gut wie verschwunden. Die Bilanzstruktur hat sich grundlegend gewandelt (Vorzugsaktien mit Mindest-Dividende, Kredit von der Mutter, Kapitalerhöhung). Mehrere Schiffe (soweit ich sehe derer 3) wurden verschrottet. Weitere Socond-Hand Schiffe wurden gekauft.

Das Prinzip dieser griechischen Reederei-Aktien ist einfach: Die Aktionäre finanzieren den Anteil der Schiffe, der nicht durch Bankkredite gedeckt werden kann. Das eigentliche Geschäft ist das Management der Schiffe. Dieses ist ausgelagert in eine separate Firma, die auch Gewinn erwirtschaftet. Den streicht die separate Firma, die zufällig im Besitz des Managements der Aktiengesellschaft ist, ein. Der Aktiengesellschaft, und damit den Aktionären, ist nicht der Gewinn, sondern das Risiko zugedacht. Und das ist bei dieser Firma sehr groß.

Die Firma kauft alte Schrottlauben auf, kassiert Charter, zahlt an die separate Firma für das Management der Schiffe, und verkauft schließlich die Schrottlauben an einen Schrotthändler.

Die Gesamtrechnung für alle Schiffe, die bislang den vollen Zyklus durchlaufen haben, ist einfach zu beschreiben:

Kaufpreis der Schiffe = Gesamteinnahmen für Charter + Verkaufspreis.

Kosten (=Verlust für die Aktionäre): Allgemeine Verwaltung der Schiffe + Managementgebühren.

Gewinn für das Management: Managementgebühren und Vorstandsbezüge.

Gewinn für die Aktionäre entsteht nur, falls zufällig die am Markt erzielbaren Charter-Raten der Schiffe zum Zeitpunkte des Ablaufs der mit dem Kauf der Schiffe erworbenen Charterverträge höher sein sollten als die Betriebskosten + Managementgebühren der Schiffe. Die Gefahr, dass es zu so einem Gewinn für die Aktionäre kommt, ist derzeit vernachlässigbar: Zur Zeit gibt es eine Schwemme an billigem Container-Frachtraum.

Wer macht Gewinn im Containermarkt: Firmen mit den neuen, treibstoffsparenden Schiffen mit riesigem Frachtvolumen. Das heißt die Conainerlinie Müller-Maersk. Und das wird noch einige Zeit so bleiben.

Also: Finger weg von dieser Firma. Es sei denn, man weiß, worauf man sich einlässt.

Diese Gesellschaft dient der Kapitalbeschaffung, soweit so richtig. Dafür ist die Börse aber auch da. In Deutschland sind Schiffe über Jahrzehnte über geschlossene Fonds finanziert worden. Manche sehr erfolgreich, aktuell viele mit Totalverlust. In Norwegen und Griechenland sind es börsennotierte Gesellschaften wie Diana Containerships. Die Management Gesellschaft geht in der Tat bei Problemen nicht mit Pleite, aber wer keine Erfolge vorweisen kann, wird sich in Zukunft schwer tun, noch mal Geld einzusammeln. Ein externes Management macht Interessenkonflikte deutlicher aber insgesamt sind sie in meinen Augen auch nicht wesentlich anders als mit einem angestellten Management. Die können ein Unternehmen gerade in einer zyklischen Branche auch in die Krise führen und davor im Boom fürstlich verdient haben.

Deshalb teile ich von dem Fazit nur den zweiten Teil. Man sollte IMMER wissen worauf man sich einlässt, nicht nur bei Schiffsgesellschaften. Bei Diana Containerships ist das allerdings momentan schwer, unter anderem wegen den angesprochenen Umbrüchen in der Größe der Schiffe. Deshalb habe ich ja auch bisher nicht investiert, für die Zukunft schließe ich es trotzdem nicht aus.

Pingback: Diana Containerships Bewertungsupdate | Value Shares