ISIN: CY0100470919

aktueller Kurs: 58 NOK

Prosafe ist ein im Grunde norwegisches Unternehmen mit Sitz auf Zypern, das mir irgendwo bei meinen Recherchen zum Schiffsmarkt mal über den Weg gelaufen ist. Das Geschäft von Prosafe ist sehr viel spezieller als das von allen anderen Schiffsgesellschaften, die ich bisher betrachtet habe. Sie vermieten Wohn-Plattformen, die bei der offshore Öl- und Gasproduktion eingesetzt werden.

Quelle: http://www.prosafe.com/safe-scandinavia/category142.html

Wie man auf dem Bild erkennt, sehen „semi-submersible accomodation vessel“, wie sie im Fachenglisch heißen, auf den ersten Blick wie Ölförderplattformen aus. Der Unterschied ist, allerdings, dass hier nicht gebohrt und gefördert, sondern nur gewohnt wird. Diese Wohnplattformen werden mit den eigentlichen Förderplattformen verbunden, wenn darauf Arbeiten anstehen, die mehr Mitarbeiter erfordern als auf der Hauptplattform Platz finden. Die Plattformen von Prosafe können zwischen 306 und 812 Personen beherbergen.

Historie

Prosafe ist 1997 aus dem Merger zweier norwegischer Unternehmen entstanden und an die Börse gebracht worden. Bis 2008 hatte Prosafe zwei Geschäftsbereiche:

1) Offshore Support Services

Zu diesem Geschäftsbereich gehören die, wie ich sie nenne, Wohnplattformen.

2) Floating Production

Zu diesem Bereich gehörten Plattformen und Schiffe zur Produktion und Zwischenlagerung von offshore Öl. Dieser Bereich wurde im Jahr 2008 abgespalten.

Markt und Flotte

Nach eigenen Angaben ist Prosafe in dem sehr speziellen Segment deutlich der Weltmarktführer. Prosafe gehören 11 von weltweit 19 Wohnplattformen. Nur 19 Stück weltweit klingen natürlich wenig. Ein Milliardenmarkt ist dies dennoch, da eine einzelne Plattform mehrere hundert Millionen USD kostet. Technisch wird zwischen Plattformen unterschieden, die fest am Meeresgrund verankert werden und solchen die GPS gesteuert dynamisch ohne Anker auf Position gehalten werden. Letztere werden bei Bohrungen in besonders großen Tiefen benötigt. 6 von den 11 Plattformen von Prosafe verfügen über ein dynamisches Positionierungssystem. Hinzu kommen zwei weitere Plattformen, die zum Stückpreis von rund USD 350 Mio. bereits im Bau sind.

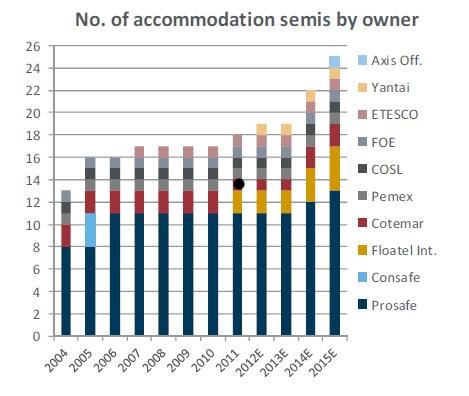

Wie die folgende Grafik zeigt, ist Prosafe nicht nur der größte Anbieter, sondern im Grunde der einzige große Anbieter. Die anderen Marktteilnehmer verfügen jeweils nur über 1 bis maximal 4 Plattformen. Der Marktanteil von Prosafe wird zwar aufgrund von Bestellungen der Konkurrenten in den kommenden Jahren etwas sinken, aber immer noch über 50% liegen.

Quelle: http://www.prosafe.com/investor-information/ (Präsentation zu Q4 2012)

Ein Anstieg der gesamten Flotte von 19 auf 25 in wenigen Jahren ist zwar prozentual deutlich, aber das Management geht davon aus, dass die Nachfrage analog steigen wird und dies der Auslastung damit nicht schaden wird. Zu diesem speziellen Segment habe ich zwar keinen neutralen Research gefunden, aber alles was ich im Bereich Schiffe sowie im Bereich Öl- und Gas bisher gelesen habe, spricht auch dafür, dass der Trend zu Tiefsee Öl- und Gasförderung weitergehen wird.

Die Clientel, die die Plattformen mietet, gehört zu dem bonitätsstärksten was die Welt zu bieten hat. Es sind in erster Linie die bekannten multinationalen und staatlichen Ölkonzerne. Zu den Kunden von Prosafe gehören z.B. Shell, BP, Statoil, Petrobras aus Brasilien und Pemex aus Mexiko.

Rentabilität

Eine der beiden neuen Plattformen, die nächstes Jahr ausgeliefert wird, hat schon einen Vertrag, so dass man die operative Rentabilität halbwegs plausibilisieren kann. Der Kaufpreis wird bei USD 350 Mio. liegen und die Einnahmen pro vermietetem Tag nach operativen Kosten bei ca. USD 248.000.

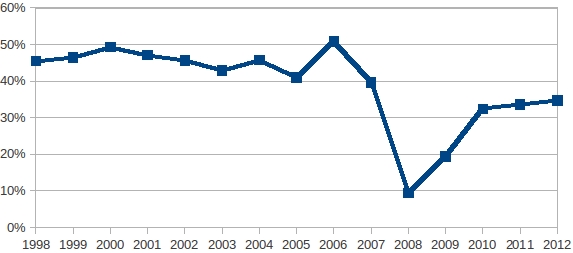

Die Auslastungsquote der Flotte lag bei Prosafe in den letzten Jahren zwischen 70% und 90%. Dabei ist zu berücksichtigen, dass sich einige Plattformen in einem mehrjährigen Vertrag bei Pemex im Golf von Mexiko befinden und damit eine Auslastung von 100% haben. Um zu dem Durchschnitt zu kommen, muss die Auslastung der anderen Plattformen, die kurzfristiger vermietet werden, entsprechend geringer sein. Nach meinen Berechnungen liegt die Auslastung dieser Plattformen bei ca. 50% bis 60%. Bei angenommenen 55% wird die neue Plattform im ersten Jahr ca. 14% der Anschaffungskosten erwirtschaften und das bei einer Abschreibungsdauer von 30 bis 45 Jahren. Nur mal so zum Vergleich: Verkehrsflugzeuge haben eine Lebensdauer von 20 bis 30 Jahren und erwirtschaften im Leasing ebenfalls 10% bis 15% ihres Werts pro Jahr. Die Rentabilität der Plattformen ist also durchaus attraktiv, aber die Lebensdauer ist auch deshalb so lang, weil immer wieder größere Auffrischungsinvestitionen bis in den dreistelligen Millionenbereich getätigt werden und das relativiert natürlich den Vorsprung zu den Flugzeugen, ohne dass ich das genau beziffern kann.

Bilanzkennzahlen

Wie bei vielen kapitalintensiven Unternehmen mit wertbeständigen Assets ist auch bei Prosafe die Eigenkapitalquote nicht besonders hoch.

Der Tiefpunkt im Jahr 2008 als sie sogar nur bei 9% lag, muss etwas mit der Trennung der beiden Unternehmensteile zu tun gehabt haben. Scheinbar hat der abgetrennte Bereich wenig Fremdkapital mitgenommen.

Zum 31.12.2012 bestanden schon Verträge, die künftige Einnahmen in Höhe von USD 720 Mio. sichern und der netto Verschuldung von rund USD 700 Mio. gegenüber stehen. Umsatz kann natürlich nicht allein zur Tilgung verwendet werden, trotzdem denke ich, dass das Unternehmen nicht übermäßig hoch fremdfinanziert ist.

Bezogen auf das bilanzielle Eigenkapital weißt das Unternehmen tolle Eigenkapitalrenditen aus. Sie lag in den letzten beiden Jahren bei 34% und den beiden Jahren davor sogar bei 48%. Trotz positiver Faktoren wie hohe operative Rendite, Fremdkapitalhebel und niedrigen Steuern ist diese Rendite in der Höhe nicht realistisch. Meiner Meinung nach bestehen bedeutende stille Reserven, so dass das wirtschaftliche Eigenkapital deutlich höher ist als das ausgewiesene.

Bewertung

Die von mir vermuteten stillen Reserven sieht der Markt auch, denn das Kurs-Buch-Verhältnis ist ziemlich hoch. Das Eigenkapital zum 31.12.2012 betrug rund USD 516 Mio. Danach wurde noch eine Kapitalerhöhung durchgeführt, die rund USD 130 Mio. in die Kassen gebracht hat. USD 646 Mio. Buchwert stehen USD 2,4 Mrd. Marktkapitalisierung gegenüber. Wenn ich dann noch, wie bei mir üblich, den Goodwill herausrechne, komme ich auf ein astronimisches KBV von 8,4.

Ich habe etwas überlegt, wie ich plausibilisieren könnte, ob der Börsenwert trotzdem dem Marktwert der Plattformen entsprechen könnte. Den Anhaltspunkt den ich habe, ist der Preis der neuen Plattformen vno rund USD 350 Mio. Wenn ich unterstelle, dass der Aufschlag bei der Marktkapitalisierung nur aus den stillen Reserven der Plattformen stammt, ergibt sich ein rechnerischer Wert pro Plattform von rund USD 276 Mio. oder 79% einer neuen Plattform. Unterstelle ich eine Lebensdauer von 40 Jahren entsprechen 79% einem Alter von etwas über 8 Jahren. Tatsächlich sind die meisten Plattformen zwar einerseits deutlich, deutlich älter, aber andererseits liegt die letzte massive Überholung der Plattformen mit lebensverlängernden Massnahmen im Durchschnitt 7 Jahre zurück, so dass die 8 Jahre mir plausibel erscheinen.

Das KGV liegt derzeit bei rund 11 und das erscheint mir auch ein realistischer Wert zu sein für ein Unternehmen dessen Gewinn pro Aktie seit 2008 um jährlich rund 3% gestiegen ist.

Das Unternehmen verfolgt die Politik 75% der Gewinne als Dividende auszuschütten, da nach Ansicht des Managements die verbleibenden 25% unter zu Hilfe nahme von Fremdkapital ausreichen, um angemessen zu wachsen. Mir gefallen Unternehmensleitungen, die die Verwendung der Mittel von den Umständen abhängig machen. Das scheint mir hier durchaus der Fall zu sein. Eine Dividendenrendite von aktuell rund 6% bewerte ich hier deshalb als positiv.

FAZIT

Das Geschäftsmodell von Prosafe gefällt mir. Die vermieteten Assets sind sehr langlebig, die Nische ist klein, in der Nische ist Prosafe deutlich Marktführer und der Kapitalbedarf ist sehr hoch. All das bietet Prosafe einen gewissen Schutz gegen übermäßige zusätzliche Konkurrenz. Zu einem Kurs von 58 NOK ist die Aktie in meinen Augen tendenziell fair bewertet. Vor einem halben Jahr hätte man sie noch für 48 NOK bekommen. Das ist das Los des Privatinvestors mit zu wenig Zeit, aber was hilft es da zu jammern. Hätte ich jede Menge Alternativen würde ich Prosafe auf die Watchlist nehmen und abwarten. Da das aber aktuell nicht der Fall ist, warte ich nur noch die Quartalszahlen ab, die am 14.05 veröffentlicht weden und steige dann mit einer ersten Position ein. Natürlich nur, wenn nichts überraschend negatives veröffentlicht wird, aber dafür kann ich aktuell keine Anzeichen sehen.

Pingback: Prosafe Aktie Verwässerung durch Rekapitalisierung | Value Shares