Ich denke Gold gehört grundsätzlich in ein diversifiziertes Portfolio, vor allem in unsicheren Zeiten wie den jetzigen. In extremen Krisen ist physisches Gold, am besten in Form von kleinteiligen Münzen, natürlich von Vorteil, aber ich habe bisher davor zurückgeschreckt, da es nicht nur kein lfd. Einkommen bringt, sondern sogar noch lfd. Kosten für ein Schließfach verursacht. Außerdem hatte ich keine Lust mich um ein solches zu kümmern. Stattdessen halte ich seit vielen Jahren eine Position in einem Goldminen Index Zertifikat. Als ich die Position eingegangen bin, gab es noch keine ETFs auf physisches Gold und irgendwie traue ich denen auch nicht zu 100%.

Ich fürchte leider, dass wir uns in der Staatsfinanzkrise nur im Auge des Sturms befinden und die derzeitige Ruhe nicht bedeutet, dass die Krise vorbei ist. Gold bzw. Goldminen habe ich deshalb nicht nur als mögliches Investment an sich sondern auch als Hedge gegen die nächste Panik im Auge. In diesem Artikel betrachte ich ein paar fundamentale Faktoren des Goldmarkts und später werde ich dann einzelne mittelgroße Minenwerte betrachten. Für kleine Explorationsfirmen habe ich (noch) nicht genug know-how und die großen Riesen sind bei meinem Zeitbudget zu schwer zu überschauen und außerdem werden die so intensiv beobachtet, dass günstige Gelegenheiten seltener sein sollten.

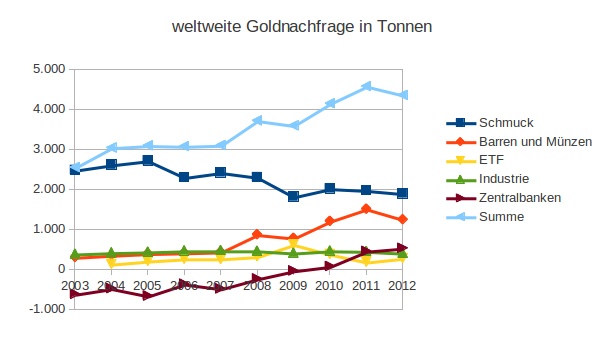

Goldnachfrage

Gold ist nicht nur Wertaufbewahrungsmittel für Investoren und Notenbanken, sondern wird auch für Schmuck und in Produkten verwendet. Die Goldnachfrage in den verschiedenen Segmenten wird natürlich abgesehen vom Preis von unterschiedlichen Faktoren getrieben.

Schmuck

Die größte Nachfrage nach Gold herrscht nach wie vor für Schmuck, auch wenn sie seit 10 Jahren tendenziell zurück geht. Ich hatte durchaus schon mal gelesen, dass gerade die ländliche Bevölkerung in Indien und China ihre Ersparnisse traditionell in Goldschmuck steckt, aber dennoch war ich überraschend zu lesen, dass diese beiden Länder im ersten Quartal 2013 zusammen bereits 62% der weltweiten Goldschmucknachfrage ausmachen. Im Jahresvergleich stieg die Nachfrage dort im ersten Quartal 2013 um 15% bzw. 19%. Indiens Regierung ist bereits der Meinung, dass zu viel Geld das Land für Goldimporte verlässt und hat die Zölle für die Einfuhr von Gold deutlich erhöht. Währungseffekte und der gesunkene Goldpreis haben die Nachfrage dort zuletzt trotzdem ansteigen lassen.

Notenbanken

Die Zentralbanken sind noch bis 2009 netto Verkäufer gewesen und stützen den Goldpreis erst seit wenigen Jahren als netto Käufer. Käufer sind hierbei eher Russland und asiatische Länder und nicht die USA oder die Länder der EU.

Investoren

Die Nachfrage von Investoren in Barren und Münzen sowie ETFs hat 2011 seinen Höhepunkt erreicht. Sie befindet sich aber immer noch auf hohem Niveau und dürfte meiner Meinung nach außerdem wieder steigen, wenn die Krisenstimmung wieder zunimmt.

Die Daten für diesen Abschnitt und die Grafik habe ich dem Gold Demand Trends Report Q1 2013 vom World Gold Council entnommen. Er kann hier kostenlos runtergeladen werden: http://www.gold.org/investment/research/regular_reports/gold_demand_trends/

Goldpreis

Der Goldpreis ist von seinem Hoch inzwischen mehr als 25% entfernt. Dieses niedrigere Niveau um die 1.400 USD pro Feinunze sorgt für zusätzliche Nachfrage im Schmuck und im Münzen/Barren Bereich, während man an verschiedenen Stellen lesen kann, dass der Preisrückgang in erster Linie auf Verkäufe der Gold ETFs zurückzuführen sein soll. Diese sollen alleine im ersten Quartal 2013 ihren Bestand um 7% reduziert haben.

Wenn man sich den Chart so anschaut, sind 25% Rückgang schön und gut, aber es bleibt im historischen Vergleich noch jede Menge weg nach unten.

Förderkosten

Ein wichtiger Faktor, der gegen einen weiteren starken Rückgang des Goldpreises spricht, sind die Förderkosten. Im Zuge der steigenden Nachfrage und der steigenden Preise sind immer mehr Minen in Betrieb genommen worden, die einen niedrigen Goldgehalt im Erz aufweisen und damit höhere Betriebskosten pro Unze haben. Dies hat zu stark ansteigenden Förderkosten geführt und aus diesem Grund sind die Aktien der Minenunternehmen in den letzten Jahren auch nicht so stark gestiegen wie der Goldpreis. Laut einem Artikel in der Wirtschaftswoche (46/2012) sind die nachhaltigen Goldförderkosten im Schnitt bereits bei mehr als USD 1.500 pro Unze angekommen. Viele Minen sind also schon auf dem heutigen Preisniveau nicht nachhaltig profitabel und es wird kaum noch Investitionen in neue Minen geben. Bei laufenden Minen wird es darauf ankommen, wie hoch die operativen Kosten sind, da man im Zweifel auch für Deckungsbeiträge produzieren wird, ohne die vollen Kapitalkosten zu erwirtschaften.

In diesem Zusammenhang bin ich auf diesen englischen Beitrag auf Basis von Goldman Sachs Daten gestoßen: http://www.zerohedge.com/news/2013-04-18/soft-cost-curves-hard-assets-where-cash-flow-hits-road. Danach belaufen sich die laufenden Cash Kosten der Goldminen im Durchschnitt auf etwa USD 1.150 pro Feinunze. Wenn die Zahl stimmt, müssten unterhalb von diesem Niveau so viele Minen den Betrieb einstellen, dass dieser Preis nicht dauerhaft unterschritten werden kann. Allerdings gehe ich davon aus, dass in den laufenden Kosten auch Zinsen enthalten sind und wenn Minen erstmal in die Insolvenz gehen, können neue Investoren sie zu einem niedrigeren Preis und damit mit niedrigerer Zinsbelastung erwerben. Zu sehr kann man sich auf dieses Niveau also auch nicht verlassen.

Die Weltbank schätzt, dass der Goldpreis bis 2025 tendenziell weiter leicht sinken wird, aber nicht unter 1.300 USD pro Feinunze. Solche Prognosen mit jährlichen Werten weit in die Zukunft sind zwar hilfreich, aber auch mit Vorsicht zu genießen. Das zeigt sich in diesem Fall z.B. daran, dass ich die Weltbank Prognose vor einem Jahr auch bereits heruntergeladen hatte und in der Prognose von 2012 ging man noch davon aus, dass der Goldpreis bis 2017 bis auf 1.000 USD sinken wird, bevor er wieder anfängt zu steigen. Weder die eine noch die andere Prognose wird wahrscheinlich richtig sein und wenn es doch so wäre, wäre es Zufall. Für mich spricht trotzdem einiges dafür, dass der Goldpreis vierstellig bleiben wird.

Goldminen

Nach diesen rudimentären Gedanken wäre es also ideal ein Minenunternehmen zu finden, das Gesamtkosten von weniger als USD 1.150 pro Feinunze hat und auch dann noch Gewinne erwirtschaftet wenn andere Minen bereits die operativen Kosten nicht mehr decken können. Wenn das nicht geht, sollten zumindest die Cash Kosten deutlich unter dieser Grenze liegen, so dass bei sinkenden Preisen zuerst die Konkurrenten mit höheren Kosten in Schwierigkeiten geraten. Natürlich sollten eine Reihe anderer Risikofaktoren wie Höhe und Fälligkeiten der Fremdfinanzierung, Länderrisiken der Standorte usw. auch im grünen Bereich sein.

Steigende Grenzkosten werden dazu führen, dass neue Minen nur dann betrieben werden, wenn der Preis entsprechend hoch ist. Dies würde dann bei bereits bestehenden Minen mit niedrigeren Kosten zu Zusatzgewinnen führen. Das spricht für Unternehmen mit großen, günstigen Ressourcen. Es besteht aber das Risiko, dass das Management die Zusatzgewinne nicht für Dividenden oder Aktienrückkäufe verwendet sondern in neue Projekte mit noch höheren Grenzkosten steckt. Es ist also wieder wichtig Unternehmen zu finden, deren Management ähnliche Einschätzungen und Haltungen hat wieder der Investor, der die Aktie kauft.

Selbst wenn es solche Unternehmen gibt, gilt wie immer, dass einem kein noch so gutes Unternehmen hilft, wenn der Preis den man dafür zahlt zu hoch ist.

Wie bewertet man nun ein Minenunternehmen? Das spezielle an Minen ist, dass sie eine endliche Lebensdauer haben. Eine Möglichkeit ist also bottom up die Cash Flows der einzelnen Minen bis zu ihrem Produktionsende zu prognostizieren und aus der Summe der Cash Flows einen Barwert zu bilden.

Alternativ kann man von einer endlosen Lebensdauer des Unternehmens ausgehen, muss dann aber irgendwie berücksichtigen, dass sich die Produktionskosten in der Zukunft weiter erhöhen werden.

FAZIT

Der Goldmarkt ist kein einfacher, weil er so global ist und die Nachfrage auch noch von ziemlich verschiedenen Faktoren getrieben wird. Auch die Endlichkeit der vorhandenen Minen macht eine Bewertung nicht einfacher.

Was ich deshalb versuchen werde, ist bei der Bewertung zu schauen, ob das Unternehmen bei bestimmten kritischen Preisniveaus also z.B. USD 1.150 pro Feinunze und USD 1.500 pro Feinunze Gewinne oder zumindest liquide Überschüsse erwirtschaftet. Dazu werde ich mir dann noch ein paar Gedanken machen ab welchem Preisniveau eine attraktive Rendite bezogen auf die Börsenkapitalisierung erwirtschaftet werden kann und ob es wahrscheinlich ist, dass das Management in meinem Sinne sinnvoll mit freier Liquidität umgeht.

Ich bin gespannt, ob die veröffentlichten Daten der Unternehmen so einen Ansatz überhaupt ermöglichen. Ich habe angefangen mir ein konkretes Unternehmen anzuschauen, aber schnell festgestellt, dass mir die Grundstruktur fehlte, um überhaupt zu einer Meinung zu kommen. Aus meinen ersten Stichworten, ist dann am Ende dieser Artikel geworden. Ich habe außerdem ein Buch über Minenbewertung gelesen, dass ich in den nächsten Tagen auch kurz vorstellen werde.

Pingback: Kleine Presseschau vom 12. Juni 2013 | Die Börsenblogger

Pingback: Aus anderen Blogs – KW 25/2013 | Kapitalmarktexperten.de

Pingback: Yamana Gold Bewertung | Value Shares

Pingback: 5 Jahre www.value-shares.de | Value Shares

Pingback: Kleine Presseschau vom 12. Juni 2013 – NEW marktEINBLICKE