ISIN:BE0003817344

aktueller Kurs: 14,93 EUR

Aus dem letzten Artikel über Double Hull Tankers hat sich erfreulicherweise der nächste Lesertipp ergeben, dem ich gerne nachgehe. CMB betreibt nicht nur eine Bulker Flotte sondern ist unter anderem auch an einer kleineren Luftfahrtgruppe und einer Immobiliengesellschaft beteiligt. Diese Asset Klassen passen hervorragend zu meinen Interessen und so habe ich nicht lange gewartet mich mit dem Unternehmen zu beschäftigen.

CMB – Geschichte und Gesellschafter

CMB hat eine mehr als 100-jährige Geschichte als Schifffahrtsunternehmen. Die historischen Wurzeln liegen dabei in der Linienschifffahrt insbesondere in den Kongo, der am Ende des 19. Jahrhunderts eine belgische Kolonie war. Heute betreibt CMB eine Schiffsflotte von Bulkern und die Linienschifffahrt wurde längst eingestellt.

Hauptgesellschafter mit insgesamt fast zwei Drittel der Aktien ist die Familie Saverys. Jacques Saverys war auch viele Jahre Managing Director und später Director. Er ist am 18.03.2013 gestorben. Dem Alter und dem Namen nach zu urteilen, sind sein Sohn (Marc Saverys – CEO), seine Tochter (Virginie – Director/Aufsichtsrat) und ein Enkel (Director/Aufsichtsrat) ebenfalls in die Führung des Unternehmens eingebunden.

Die Gesellschaft von Marc Savery, die Saverco NV, hält 48,6% der Aktien und erbringt außerdem eine Reihe von nicht näher benannten Dienstleistungen (Umfang 2012 USD 810.000). Das birgt Interessenkonflikte auch wenn diese Struktur in der Schifffahrt immer wieder auftaucht, wenn Familienunternehmen über einen Börsengang zusätzliches Kapital beschaffen. Von dieser Gesellschaft wurden 2012 auch Schiffe gekauft, was natürlich extra große Interessenkonflikte mit sich bringt. Zumindest wurde der Prozess, der eingeschlagen wurde, um diese Interessenkonflikte zu lösen, im Geschäftsbericht ausführlich beschrieben.

Geschäftsbereiche von CMB

1) Bulker Flotte – Tochtergesellschaft Bocimar

Bocimar ist eine 100%’ige Tochtergesellschaft, die das Schifffahrtsgeschäft betreibt. Die Flotte ist auf Bulker konzentriert und bestand zum 26.03.2013 aus 48 Schiffen, an denen Bocimar teilweise nur einen Bruchteil hält. Anders als bei den von mir bisher betrachteten Flotten sind bei Bocimar auch kleinere Handysize und Handymax Schiffe vertreten (21 von 48). Obwohl die Anzahl recht groß ist, machen sie bei der gesamten Tonnage (4,9 Mio. DWT) trotzdem nur 16% aus.

Darüber hinaus hat Bocimar weitere 10 Handysize Bulker mit einer Gesamttonnage von 360.000 DWT bestellt, wovon 2 mit Auslieferung in 2015 schon vorab weiterverkauft wurden. Die anderen 8 sollen 2013 und 2014 ausgeliefert werden.

2) Luftfahrt – Tochtergesellschaft (51%) ASL Aviation

Die Wurzeln der kleinen Luftfahrtgruppe ASL reichen bis 1972 zurück. CMB ist an der Gruppe seit 1988 beteiligt. 49% Partner ist seit 2007 ein Private Equity Fonds namens 3P Air Freighters. Zur ASL Gruppe gehören zwei Fluggesellschaften in Europa (Air Contractors und Europe Airpost) sowie eine in Afrika (Safair). Ein Großteil des Geschäfts wird mit Fracht erwirtschaftet. Zur Gruppe gehören außerdem Servicegesellschaften und es werden auch Flugzeuge verleast.

Insgesamt hat die ASL Gruppe eine Flotte von 85 Flugzeugen. Davon werden 61 selber betrieben (davon 26 eigene) und 24 werden verleast. Von den 50 eigenen Flugzeugen wären für mich unter Investment Gesichtspunkten nur 7 Boeing 737-300 und 5 Boeing 737-800 interessant. Bei den anderen handelt es sich um sehr alte Typen wie den Airbus A300 oder die Fokker F27 und sehr spezielle Typen wie die Hercules. Außerdem sind sehr wenige Detailinformationen zu den Flugzeugen verfügbar. Ich werde bei der Bewertung deshalb einfach vorgehen und den Buchwert mit einem pauschalen Abschlag berücksichtigen.

3) Sonstiges

Unter den sonstigen Aktivitäten fasst CMB die Immobilien Tochtergesellschaft Reslea, den 27% Anteil an der Schiffsmanagement Tochtergesellschaft Anglo-Eastern Management Group und eine prozentuale Beteiligung an einem Panamax Tanker zusammen. Zu dem ganzen sonstigen Bereich habe ich keine geeigneten Informationen gefunden, um zu einer eigenen Bewertung zu kommen. Zu Reslea habe ich nicht einmal eine eigene Webseite gefunden, so dass ich nicht mal sagen kann, um welche Sorte Immobilien es da geht.

Bewertung

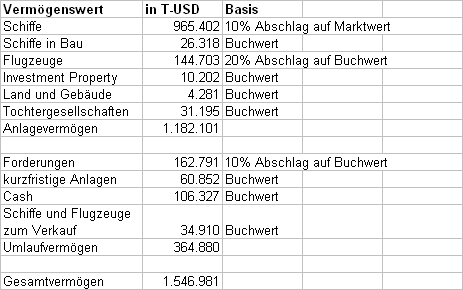

Das Unternehmen veröffentlicht leider keine Quartalsberichte und der Halbjahresbericht liegt noch nicht vor. Der Buchwert Flotte zum 31.12.2012 betrug USD 1.621 Mio. und nach eigenen Angaben des Unternehmens lag der Marktwert der Flotte zu dem Zeitpunkt um USD 559 Mio. niedriger. Diese Differenz wurde nicht als Sonderabschreibung berücksichtigt, weil die durchschnittliche zur Rechtfertigung des Buchwerts benötigte Rate mit dem 10-Jahresdurchschnitt verglichen wurde und danach bei einer Diskontierung mit 10,3% kein Sonderabschreibungsbedarf bestand.

Schiffe im Bau stehen mit USD 26 Mio. in den Büchern und es bestehen bereits Verträge, die zur Zahlung von weiteren USD 211,5 Mio. verpflichten.

Die pauschale VesselsValue.com Bewertung auf Basis der Tonnage führt zu einem Wert von USD 1.180 Mio. (Schiffe im anteiligen Eigentum auch nur anteilig gerechnet). Die Marktwertschätzung im Geschäftsbericht lag mit USD 1.072 Mio. also niedriger, aber für mich in einer halbwegs plausiblen Nähe. Von letzterem Wert habe ich Pauschal 10% für die Ungenauigkeit von Gutachten und den weiteren Zeitablauf abgezogen und komme so auf USD 965 Mio.

Meine Gesamtbewertung des Vermögens ergibt sich aus der folgenden Tabelle:

Diesem Vermögen stehen USD 868,5 Mio. langfristige und USD 355,7 Mio. kurzfristige Verbindlichkeiten gegenüber. Es ergibt sich also ein rechnerischer Wert des Eigenkapitals von USD 306,5 Mio. Der Buchwert des Eigenkapitals ist mit USD 1.059,5 Mio. wesentlich höher. Die Differenz kann man in etwa mit den schon vom Unternehmen niedriger angegeben Marktwert der Schiffe sowie meinen weiteren Sicherheitsabschlägen erklären. Der Markt liegt mit seiner Einschätzung irgendwo dazwischen und bewertet das Eigenkapital mit rund USD 678 Mio.

FAZIT

Auf den ersten Blick passt CMB wunderbar zu meinem Suchprofil. Nach dem Versuch einer näheren Analyse zeigen sich allerdings einige Nachteile, weshalb ich die Analyse auch nicht ganz bis zum Schluss durchgezogen habe und auf eine Betrachtung der Ertragsentwicklungen verzichte.

Die Schiffe sind für mich grundsätzlich nicht uninteressant, denn der hohe Anteil der kleineren Schiffe wäre für mich eine weitere Diversifikation. Es werden aber keine Informationen zu der Chartersituation der Flotte geliefert. Die übliche Bewertung der vorhandenen Charterverträge konnte ich so leider nicht vornehmen und liege deshalb vielleicht bei der Bewertung zu niedrig. Unabhängig davon kann ich mir so keine Meinung bilden, wie hoch die Wahrscheinlichkeit ist, dass die Flotte gut durch die Krise kommt.

Der Bereich Luftfahrt ist ebenfalls wenig transparent und die Flotte beinhaltet einige in meinen Augen unattraktive Flugzeuge, wie die Airbus A300 und die Fokker F27. Außerdem ist die ASL Gruppe eine Mischung aus Flugbetrieb, Leasing und Service. Ich bin grundsätzlich skeptisch was die Profitabilität von Fluggesellschaften angeht und bevorzuge das reine Leasinggeschäft. Allerdings scheint ASL interessante Nischen gefunden zu haben. Richtig überzeugt bin ich aufgrund der geringen Transparenz trotzdem nicht.

Der Bereich Immobilien ist noch weniger transparent, denn hierzu konnte ich überhaupt keine Details finden und kann so auch nicht beurteilen, ob das Geschäft für mich einleuchtend ist oder nicht.

Insbesondere die mangelnde Transparenz spricht also für mich in allen Bereichen gegen eine Investition. Wenn meine, leider sehr pauschale, Bewertung eine große Margin of Safety suggerieren würde, käme ich vielleicht ins grübeln. Scheinbar bin ich aber aufgrund der Abschläge eher zu weit auf die Seite der Sicherheit gegangen und deshalb spricht die Bewertung auch nicht für einen Kauf.

Ich werde deshalb nicht in CMB investieren und das Unternehmen auch erstmal nicht weiter verfolgen.

Die Firma ist inzwischen von den Saverys wieder von der Börse genommen worden.

Hast Du Dir die ehemals verbundenen Unternehmen Euronav und Exmar einmal näher angesehen?

Euronav habe ich mir damals mal angeschaut und bekomme immer noch die Pressemitteilungen. Das ist teilweise eine gute Quelle für Markteinschätzungen. Ich habe aber schon lange nicht mehr versucht die zu bewerten. Da ich mir vorgenommen habe, mich innerhalb meines circle of competence intensiver zu informieren, werde ich Euronav künftig wieder intensiver verfolgen.

Exmar hatte ich bisher nicht auf dem Schirm.

Pingback: Euronav - günstiger Einkauf von Tankern | Value Shares