Kurs der Anleihe: 99,4%

Die Rickmers Unternehmensanleihe ist bisher das einzige Investment im Bereich Containerschiffe das ich getätigt habe. Bei einigen anderen Unternehmen mit Mittelstandsanleihen gab es Insolvenzen und viele andere Mittelstandsanleihen haben darauf auch bei anderen Unternehmen mit sinkenden Kursen reagiert. Bei Rickmers ist das erfreulicherweise nicht so. Ich habe deshalb auf die Zahlen für 2013 gewartet, um zu überlegen meine Position weiter aufzustocken.

Geschäftsentwicklung

Das EBITDA betrug 2013 EUR 191,8 Mio. nach 274,6 Mio. im Jahr 2012. An Rickmers geht die Krise also auch nicht spurlos vorüber. Positiv ist aber, dass trotzdem ein, wenn auch minimaler, Gewinn nach Steuern von 1,5 Mio. erwirtschaftet werden konnte. Laut Geschäftsbericht beträgt die verbleibende durchschnittliche Charterdauer der eigenen Flotte ca. 4 Jahre. Das entspricht der Restlaufzeit der Anleihe. Aus meiner Sicht spricht deshalb einiges dafür, dass die Zinszahlungen während der Laufzeit geleistet werden können.

Positiv ist in meinen Augen auch, dass sich die Flotte der eigenen und betreuten Schiffe nur leicht von 109 Schiffen auf 102 Schiffe reduziert hat. Zwar wurden 27 Schiffe von geschlossenen Fonds verkauft, aber es kamen auch Schiffe in Kooperation mit Private Equity Investoren hinzu. Das ist positiv, weil es Rickmers gelingt seine Skaleneffekte aufrecht zu erhalten und weil es signalisiert, dass die Private Equity Investoren nach einer sicherlich eingehenden Prüfung zum Ergebnis gekommen sind, dass Rickmers ein guter Partner ist. Psychologisch ähnlich positiv sehe ich die aufgestockte Platzierung der Anleihe, von der im März 2014 noch mal EUR 25 Mio. bei institutionellen Investoren platziert wurden (insgesamt nun EUR 250 Mio.). Daneben wurde bei der Tochter Rickmers Maritime, die in Singapur an der Börse notiert ist eine Kapitalerhöhung durchgeführt. Institutionelle machen auch nicht alles besser, aber trotzdem schauen die sich das Chance Risiko Profil auch an und für den Konzern ist es gut zu demonstrieren weiter Zugang zu Kapital zu haben.

Trotzdem ist natürlich nicht alles rosig. Das Management geht davon aus, dass die Ergebnisse 2014 weiter unter Druck stehen werden, man aber ein EBITDA erwirtschaften wird, das nur leicht unter dem Niveau von 2013 liegen wird. Eine Besserung ist also noch nicht in Sicht. Außerdem besteht ein gewisses Refinanzierungsrisiko. Die kurzfristigen Finanzverbindlichkeiten betragen EUR 489 Mio. während die die liquiden Mittel zum Bilanzstichtag nur EUR 145 Mio. betrugen. Durch die weitere Platzierung der Anleihe in Höhe von 25 Mio. wurde die Lücke ein kleines bisschen geschlossen, aber trotzdem besteht die Notwendigkeit auslaufende Darlehen zu verlängern. Das ist nicht ohne Risiken, aber ich gehe davon aus, dass es gelingen wird, da genug finanzielle Möglichkeiten vorhanden sind, um die Finanzierungen auf niedrigerem Niveau weiterzuführen. Das dürfte eher im Interesse der Banken sein als die Schiffe im heutigen Markt als Sicherheit zu verwerten.

Die Eigenkapitalquote in der Bilanz beträgt 23% (Vorjahr 22%). Das macht deutlich, dass man sich auch als Anleiheinvestor auf relativ dünnem Eis bewegt. Sollten sich die Charterraten nicht deutlich erholen, bis die Refinanzierung der Anleihe ansteht, könnte es eng werden.

interessantes aus dem Geschäftsbericht zum Containerschiffsmarkt

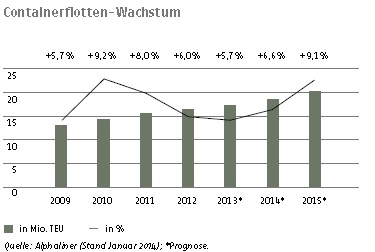

Die Containerschiffsflotte ist 2013 um 5,7% gewachsen, während Clarksons ein Wachstum des Container Handelsvolumens von 5% ermittelt hat. Das Wachstum von Angebot und Nachfrage haben sich also das erste Mal seit Jahren halbwegs die Waage gehalten. Da die Flotte noch immer etwas stärker gewachsen ist, reicht das natürlich noch lange nicht, um die Lage wirklich zu verbessern. Im März 2013 waren über 5% der Flotte beschäftigungslos und viele Schiffe fahren sehr langsam, um die Treibstoffkosten so weit wie möglich zu reduzieren (das reduziert gleichzeitig die verfügbare Transportkapazität um 15% bis 20%). Beides sind Faktoren, die bei stärker steigender Nachfrage schnell zu einem steigendem Angebot führen können. Erschwerend kommt hinzu, dass ab 2014 wieder mehr Schiffe ausgeliefert werden. Vielleicht erholt sich die Nachfrage entsprechend, aber selbst wenn bezweifle ich eine Steigerung die ausreicht, um auch noch die Frachtraten auf ein auskömmliches

Niveau zu steigern. Die folgende Grafik habe ich dem Geschäftsbericht entnommen, sie illustriert sehr schön, wie der Trend der Auslieferungen wieder dreht.

Quelle: Rickmers Geschäftsbericht 2013

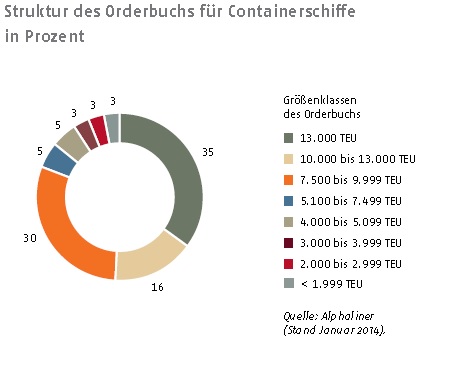

Wie schon mehrfach hier diskutiert, erfolgt das Wachstum hauptsächlich im Segment der sehr großen Schiffe, wie diese Grafik schön zeigt:

Quelle: Rickmers Geschäftsbericht 2013

FAZIT

Die Kursstabilität der Rickmers Anleihe im Vergleich zu anderen Mittelstandsanleihen und zu Schiffsaktien hat mich in Versuchung gebracht diese Position noch mal aufzustocken. Dem blog sei dank, habe ich mir aber angewöhnt nur auf Basis von so einem Bauchgefühl zu entscheiden. Statt habe ich abgewartet bis der Geschäftsbericht 2013 mir einen neuen Fakten-Check erlaubt. Das Ergebnis ist, dass mir der Trend in der Containerschifffahrt zunehmend weniger gefällt. Ich werde deshalb die Rickmers Anleihe weiter halten, aber nicht aufstocken. Zumindest so lange nicht, bis wirklich Licht am Ende des Tunnels erkennbar ist.

Pingback: Rickmers Holding Anleihe | Value Shares