ISIN: CA09202D2077

aktueller Kurs 7,77 CAD

Ich weiß schon gar nicht mehr wie mir Black Diamond mal über den Weg gelaufen ist, denn ich habe das Unternehmen schon seit über einem Jahr auf der Watchlist. Black Diamond ist ein kanadisches Unternehmen, das Container zum wohnen, arbeiten oder lagern vermietet. Es geht also nicht um die klassischen Container, die auf den Weltmeeren herumgeschippert werden. Einen Schwerpunkt für den Einsatz der Black Diamond Container bilden abgelegene Orte an denen Rohstoffe gefördert oder Pipelines gebaut werden. Dort werden aus den Wohncontainern teilweise ganze Städte mit einigen Tausend Einwohnern zusammengebaut.

Ich habe 2014 nicht gleich über Black Diamond geschrieben, weil ich aus Prosafe die Lehre gezogen habe, mich mit Sachwertunternehmen nicht näher zu beschäftigen, wenn sie mit dem mehrfachen des Buchwerts bewertet werden. Damals lag der Kurs der Aktie noch über 30 CAD. Inzwischen ist der Kurs unter den Buchwert gefallen und deshalb habe ich vor ein paar Wochen angefangen mir das Unternehmen mal etwas genauer anzuschauen. Auch wenn ich nach meinen dazwischen geschobenen Artikeln über den Ölmarkt jetzt schon absehen kann, woran der Kursverfall liegt, habe ich den Artikel trotzdem fertig geschrieben.

Geschäftsmodell

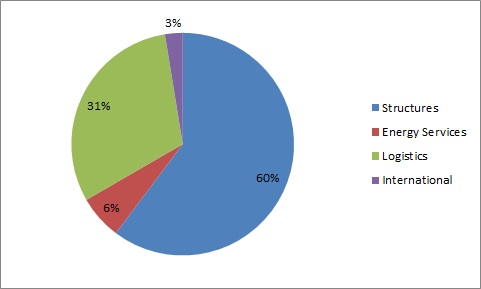

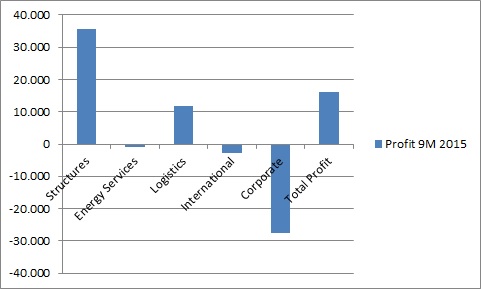

Black Diamond hat 5 Bereiche, vier davon sind die eigentlichen Geschäftsbereiche und der fünfte ist die Zentrale. Die beiden folgenden Grafiken zeigen die Umsatzanteile und den Gewinn der Segmente jeweils für die ersten neun Monate 2015:

1) Structures

Der Bereich Structures ist das eigentliche Kerngeschäft von Black Diamond. Hierunter fällt die Vermietung der Container. Das geht von Wohncontainern bzw. ganzen Siedlungen, über Bürocontainer und Toilettencontainer bis zu leeren Containern für Lagerzwecke. Regional gehören zu diesem Bereich Kanada und die USA.

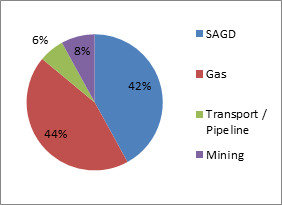

Die folgende Grafik zeigt die Verteilung der verfügbaren Betten nach den Industriebereichen der Kunden gemäß Investoren Präsentation aus dem August 2015:

SAGD steht dabei für steam assisted gravity drainage. Das ist ein technisches Verfahren zur Ölgewinnung aus Ölsanden. Diese Verteilung meinte ich oben in der Einleitung, dass wohl schon klar ist, worauf der Kursrückgang zurückzuführen ist. In meinem Ölmarkt Artikel https://value-shares.de/2015/10/24/oelmarkt-offshore-oel-markt-und-behavorial-finance/ bin ich zu der Erkenntnis gekommen, dass gerade die Förderung aus Ölsanden mittelfristig extrem leiden wird. Schlechte Nachrichten für die Kunden sind dann auch schlechte Nachrichten für Black Diamond. Zur Beruhigung der Investoren führt Black Diamond in der Investoren Präsentation einige Alternative Bereiche an, in denen es in den nächsten Jahren in Kanda zu erheblicher Nachfrage kommen könnte, u.a. insbesondere aus dem Bau von LNG-Pipelines und -Verflüssigungsanlagen. Ich kann nicht sagen, wie realistisch diese Projekte in dem aktuellen Marktumfeld sind. Das bräuchte später noch mehr Recherche. Momentan bin ich skeptisch.

2) Logistics

In dem Bereich Logistics wird der Betrieb von Containersiedlungen angeboten. Wenn ich es richtig verstanden habe, von eigenen aus dem Bereich Structures als auch von fremden.

3) Energy Services

Wie schon beschrieben sind Rohstoff Projekte der Haupteinsatzort für die Black Diamond Containerlösungen. Ergänzend hierzu werden im Bereich Energy Services komplementäre Ausrüstungsgegenstände z.B. zum Lagern oder Zurückhalten von festen und flüssigen Stoffen vermietet.

4) International

Der Geschäftsbereich International entspricht dem Bereich Structures für alle Länder außerhalb Nordamerikas. Praktisch bedeutet das im Wesentlichen Australien.

5) Corporate

Im Bereich Corporate werden übergreifende Kosten wie Zinsen, Steuern und die Hauptverwaltung zusammengefasst.

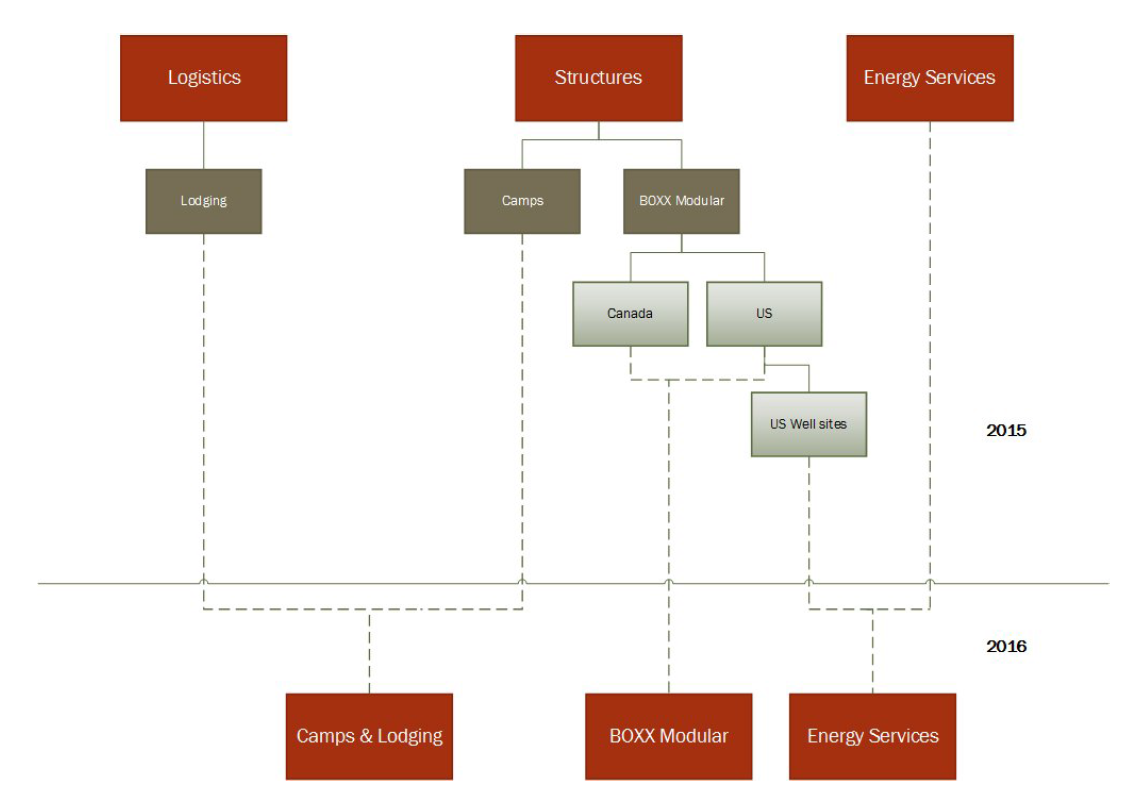

Mit Wirkung zum 01. Januar 2016 wird diese Struktur nicht mehr gelten, dann werden verschiedene Geschäftsbereiche neu zusammengestellt. Die folgende Grafik, die ich der Berichterstattung zum 3. Quartal entnommen habe, zeigt die geplanten Änderungen im Überblick:

finanzielle Lage und Ausblick

Die Sachanlagen machen, wie bei diesem Geschäftsmodell zu erwarten, über 80% der Bilanzsumme aus und sind konservativ mit einer Eigenkapitalquote von über 50% finanziert. Die langfristigen Finanzverbindlichkeiten machen 27% der Bilanzsumme aus und setzen sich im Wesentlichen aus 3 Instrumenten zusammen:

1) Eine revolvierende Kreditlinie in Höhe von CAD$ 168 Mio. mit einer Laufzeit bis April 2019. Zusätzlich kann die Kreditlinie mit weiteren CAD$ 100 Mio. gezogen werden, wenn die Banken zustimmen. Tun sie dies nicht, ist Black Diamond frei, Mittel in dieser Höhe anderweitig aufzunehmen ohne Zustimmung der Banken aufzunehmen. Zum 30.09.2015 wurden rund CAD$ 97 Mio. der Linie in Anspruch genommen.

2) Schuldscheine über CAD$ 62 Mio. mit einer Laufzeit Juli 2019, die über die Laufzeit sukzessive zurückgezahlt werden.

3) Schuldscheine über CAD$ 40 Mio. mit einer Laufzeit bis Juli 2022, die ebenfalls über die Laufzeit sukzessive zurückgezahlt werden.

Während die langfristige Finanzierungsstruktur zumindest bis 2019 gut aufgestellt zu sein scheint, ist die kurzfristige Liquiditätslage weniger komfortabel. Die reine Liquidität betrug gerade mal 0,3% der Bilanzsumme. Zum Halbjahr waren es noch 1% und zum Ende letzten Jahres noch 3%. Die Geschwindigkeit mit der die Liquidität schrumpft ist für mich genauso beunruhigend wie die niedrige absolute Höhe.

Liquidität ist natürlich ein wesentliches Thema wenn man davon ausgehen muss, dass eine wesentliche Kundengruppe (Ölsand Förderer) künftig wegbrechen wird. Das ist auch schon voll im Gange. Das Orderbuch zum 30.09.2015 betrug CAD$ 93,9 Mio. heftige 36% weniger als zum selben Zeitpunkt 2014. Zum Vergleich der Umsatz im dritten Quartal lag bei CAD$ 59,4 Mio. Sehr viel Puffer durch noch bestehende Verträge bekommt man hier nicht.

Bewertung

Eine Annäherung an eine Marktbewertung der Container ist mir leider nicht möglich. Irgendwo habe ich gelesen, dass das Unternehmen beim Verkauf der Container wohl üblicherweise einen Gewinn erzielt, so dass die Buchwerte erstmal ein Ausgangspunkt sein können. Andererseits steht in der aktuellen Q3 Berichterstattung auch, dass die Anzahl der Container auch deshalb gestiegen ist, weil wenig verkauft wurde, weil wenig Nachfrage herrscht. Das spricht dafür, dass aktuell Abschläge auf den Buchwert gerechtfertigt sind.

Nimmt man den offiziellen Buchwert notiert die Aktie derzeit mit einem Abschlag von 15%. Ich rechne allerdings nie mit dem offiziellen Buchwert. In diesem Fall habe ich die immateriellen Wirtschaftsgüter, den Goodwill und die Forderungen, die seit 60 und mehr Tagen überfällig sind, rausgerechnet. Mit diesen Korrekturen schrumpft der Abschlag auf 2%. Für den Marktwert der Container bräuchte ich zusätzlich noch eine margin of safety. Ich habe einfach mal einen aus meiner Sicht moderaten Abschlag von 10% vorgenommen. Durch die Hebelwirkung des Fremdkapitals ist die Aktie auf der Basis dann schon wieder 50% überbewertet. Der Zielkurs wäre demnach bei CAN$ 5,16.

Ich hätte den von mir gewünschten Abschlag auf die Werte der Container gerne etwas fundierter gemacht. Deshalb hatte beim Investor Relations nachgefragt, ob die mir die typische wirtschaftliche Lebensdauer der Container nennen können. Dann hätte ich sagen können, 3 Jahre Leerstand entspricht x% der Lebensdauer und diesen Prozentsatz nehme ich als Abschlag. Bei der Gelegenheit hatte ich auch nach alternativen Nutzungsmöglichkeiten und Märkten gefragt. Immerhin sind solche Wohncontainer in Euro durch die Flüchtlingskrise sehr gesucht. Schriftlich wollte man mir nicht antworten und stattdessen ein Telefonat angeboten. Die Versuche dafür sind in den letzten Wochen allerdings mehrmals gescheitert. Heute hat man sich zwar noch mal gemeldet, aber in Anbetracht der Ergebnisse ist es jetzt für mich auch schon egal.

FAZIT

Ich liebe es Sachwertaktien im Abwärtszyklus zu kaufen. Ich will dann aber auf keinen Fall mehr bezahlen als den anteiligen aktuellen, also niedrigen, Marktwert der Sachwerte. Idealerweise kommt an der Börse noch mal ein Abschlag zum aktuellen NAV dazu. Zusätzlich muss ich zuversichtlich sein, dass das Unternehmen den jeweiligen Abschwung souverän überstehen kann. Beides ist bei der Black Diamond Group derzeit für mich nicht gegeben. Ich werde den Wert erst mal mit niedriger Priorität auf meiner Watchlist behalten, aber derzeit erwarte ich nicht, dass es da noch zu einem Kauf kommen wird.

Hallo Mario,

vielen Dank für die hilfreiche Analyse!

Die Dividendenkürzung ist jetzt durch (von monatlich 8 auf 5 CAD-Cents), was selbst bei Stabilisierung von den 0,19 Quartals-Earnings auch nicht viel Luft bringt (fast 80% Payout). Na mal sehen. Ich kann mir schon vorstellen, mir eine kleine Position ins Depot zu legen, sollte sich die Lage nicht weiter verdüstern.

Momentan hat sich aber ein neuer Tiefschlag ereignet. Man meint nicht, wo die Ölkrise überall greift.

Meine „Liquor Stores“ (TSE:LIQ) werden gerade zerpflückt, aus Angst, die Ölarbeiter saufen nicht mehr genug ordentlichen, sondern nur noch Billigfusel: http://www.theglobeandmail.com/globe-investor/investment-ideas/alcohol-sales-tank-in-wake-of-oil-slump/article27179935/

Das ist für mich ein bevorzugter Nachkauf (vor Einstieg in BDI). Hier warte ich aber auch erst noch eine Kürzung der Dividende ab.

Beste Grüße

MS

„Die Geschwindigkeit mit der die Liquidität schrumpft ist für mich genauso beunruhigend wie die niedrige absolute Höhe.“

Warum schaust nicht in die CF-Rechnung?

Die ersten 9 Monate haben sie den Cash von 19 mio auf 2 mio reduziert. Gleichzeitig aber auch die LT Debt um 11 mio reduziert. Anstatt das Geld zinslos auf dem Konto liegen zu lassen, zahlt man jetzt keine Zinsen für die 11 Mio Schulden. Gleichzeitig haben sie noch 29,5 mio Dividenden bezahlt. Man hat halt 50 mio für Finanzierung ausgegeben, aber hat nur 30 Mio zur Verfügung gehabt. Nötig wären nur rund 10 Mio für Zinsen etc. gewesen. Dann wäre der Cash sogar angewachsen. M.E. wird man die Dividenden nicht halt können und vermutlich erstmal aus Vorsicht die Schulden zurückfahren.

2014 standen einem -12 mio in Cash 39 mio in Aktienrückkäufen gegenüber. Dazu 39 mio an Dividenden. Zu den -12 mio Cash kommen noch +12 mio mehr an Schulden. Man hat also auf Pump Aktien zurückgekauft. Ist natürlich schlecht, wenn der Kurs danach fällt.

M.E. nettes Unternehmen wenn des weitergeht in Kanada. Bei Ölsand kann man keine generelle Aussage geben. Da gibt es günstige Produktion und recht teuere. Das ist anders wie bei Fracking.

Wenn ich dich richtig verstehe gehst du von vorsichtiger freiwilliger Tilgung von Fremdkapital aus. Eine Finanzierungen von denen werden definitiv zwangsweise getilgt, d.h. nur Zinsen zahlen wäre nicht möglich gewesen. Die Liquidität zum 30.09 war für mich so gefährlich niedrig, dass mir egal ist, ob das durch Aktienrückkäufe oder Dividenden resultierte. Vielleicht ist das sogar noch schlimmer. In einer zyklischen Industrie im down turn brauche ich kein aggressives Management.

Falls du investiert bist, wünsche ich dir viel Erfolg und ich will gar nicht bestreiten, dass es einer werden könnte. Für mich ist aber die Vorsicht die Mutter der Porzelankiste und deshalb ist die Black Diamond Group für mich derzeit nichts.

Ich gehe davon aus, dass das Unternehmen eben keine 20 mio Cash auf dem Konto braucht. Und es deswegen dieses Jahr lukrativer war, eben netto Schulden runterzufahren. 2013 hat man in Australien investiert und fett Schulden aufgenommen. 2014 eben auch noch mal 12 mio.. Das Konto hängt ja eben auch von der Verschuldung ab. Deswegen ist die relative Größe des Cash ja recht unerheblich, solange man im Zweifel wieder an Cash kommt, falls man welchen braucht. Und wenn ich es richtig gelesen haben, dann sinken ihre Zinssätze bei der Refinanzierung ja.

Und was verstehst du überhaupt unter gefährlich? Das Unternehmen hat 25 mio operativer CF in Q3 erzielt. 12 mio CapEx gehabt und dann noch rund 2 mio für Zinsen bezahlt. Die haben sicher keine CF-Problem. Und somit auch erstmal kein Insolvenz-Problem. Man hat halt einfach weniger Schulden bei der Refinanzierung aufgenommen. Ich denke, dass die schon wissen, wann welcher Cash reinkommt. Die Verträge sind ja abgeschlossen.

Ich bin auch kein Aktionär von denen. Mir gefällt nicht, dass man schwer einschätzen kann wie es weitergeht und die Kontrakte, die vorhanden sind, doch recht kurz sind. Und ob es Sinn macht, die Hütten von Ölsand-Gebieten zu LNG-Gebieten zu verlegen, das weiss ich nicht.

Was mir auch nicht gefällt, sind die ständigen Zukäufe. Man weiss nicht was „wikliche“ CapEx sind und was als Wachstum zugekauft wurde.

Sollte sich die ganze Sache wieder fangen, dann halte ich hier eine Dividende von >10% für realistisch. M.E. deutlich spannender als eine Bude mit viel Goodwill ala dem Liquer-Teil.

Im Augenblick kosten sind rund 300 mio CAD. „Gebäude“ – Finanzschulden sind 372 mio CAD. Und liefern immer noch ein positiven FCF und Gewinn ab. Verkauft man also Container zum Buchwert um seine Schulden loszubekommen, dann blieben immer noch weitere 72 mio zum Verkaufen übrig, um die Krise zu überstehen. Erst dann bekomme ich ein Problem. Aber solange der CF reicht um die CapEx und die Zinsen zu bedienen, da habe ich kein Problem. Es ist halt die Frage wie leer werden die Container in einer tiefen Krise. Und reicht der dann erzielt CF aus.

„Deswegen ist die relative Größe des Cash ja recht unerheblich, solange man im Zweifel wieder an Cash kommt“. Das sind wir einer Meinung. Ich habe allerdings meine Zweifel, ob dieser Satz hier zutrifft. Die bestehenden Kreditlinien werden schon fleißig genutzt und darüber hinaus Mittel zu bekommen, könnte schwierig werden. Wie du schon schreibst, gibt es auch noch die covenants, so dass auch die bestehenden Linien gefährdet sein könnten gerade weil sich das Geschäft weiter im freien Fall befindet. Ein weiteres Problem ist für mich, dass ich die Buchwerte nicht beurteilen kann, deshalb schaue ich mir die zwar mal an, verlasse mich aber nicht zu sehr darauf. Liquidationserlöse zu rechnen, bringt nichts, wenn man nicht einschätzen kann, wieviel die Container im distressed market bringen.

An so einer Stelle ist für Privatanleger im Vergleich zum professionellen Analysten einfach der Vorteil, dass sie nicht gezwungen sind, zu einer qualitativ hochwertigen, ausgewogenen Bewertung zu kommen. Es reicht völlig zu beschließen, dass zu viele Fragen offen sind, um den Wert zur Seite zu legen und weiter zu ziehen. So sehe ich das jedenfalls.

Weiterziehen muss man nicht, sondern weiterbeobachten.

Mir gefällt nicht, dass sie ständig wachsen und sich verändern. Vor ein paar Jahren waren sie ja ein Income Funds.

Mir würde besser gefallen wenn man eine gewisse Anzahl Container betreibt und die vermietet. Und nicht ständig Unternehmen zukauft oder neue Projekte angeht. Als reiner „Immo“-Wert könnte man dann schauen welche CFs konstant immer kommen. Sie vermieten ja auch an Kunden außerhalb des Ölsektors. Und ob man mit den konstanten CFs alle seine Verpflichtungen bedienen kann.

Sollte alles wieder gut werden, wäre es derzeit eine extrem nette Bewertung für einen Sachwert. Weit unter Buchwert und 80 mio EBIT bei 450 mio EV.

Beachten sollte man auch noch die Debt Covenants.

Z.B. dürfen die Debts höchstens 3x EBITDA sein. Was bei 1,51 in 2014 kein Problem war. Aus dem 14er EBITDA von ca. 134 mio ist jetzt auf ttm-Basis eines von 98 mio geworden. Daher steht man inzw. schon bei rund 2x EBITDA. Solltesas EBITDA weitere 33% verlieren, dann hätte man ein Problem und die Aufträge sinken ja erst jetzt so richtig.