aktuelle Rendite: >10% p.a.

Ich habe jetzt schon ein paar Mal geschrieben, warum ich mittlerweile der Meinung bin, dass der Ölpreis längere Zeit nicht in die Richtung der alten Höhen steigen wird. Offshore Öl ist deshalb ein schwierigeres Thema als ich noch vor einem Jahr gedacht habe. Mit den zuletzt noch mal gesunkenen Ölpreisen sind die Ölwerte und auch viele Anleihen aus diesem Bereich noch mal kräftig unter die Räder gekommen. Die 2017 Anleihe von Transocean notiert jetzt um die 90% und bietet damit bei knapp 2 Jahren Restlaufzeit eine Rendite von über 10% p.a.

Investment Case

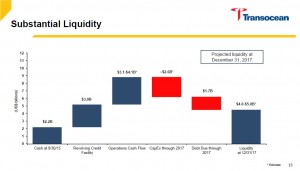

Wie anderswo auch schon mal geschrieben habe, ist diese Anleihe für mich ein gänzlich anderer Investment Case als es die Aktie von Transocean wäre. Letzteres geht nur mit einer mittelfristigen Einschätzung der Ölmärkte im Allgemeinen und des Offshore Segments im Besonderen. Der Investment Case für die Anleihe ist hingegen für mich wesentlich einfacher. Hier geht es nur darum, dass die Liquidität zur Bedienung der Anleihe inkl. Rückzahlung schon vorhanden bzw. vertraglich gesichert ist. Das verdeutlich sehr schön die folgende Grafik:

Quelle: Transocean Präsentation – Wells Fargo Securities 14th Annual Energy Symposium 9.12.2015

Die gleiche Grafik habe ich im September auch schon mal verwendet. Hier noch mal die ältere Version zum Vergleich:

Man kann erkennen, dass sich verschiedenen Positionen durchaus geändert haben, aber im Endergebnis liegt die erwartete Mindestliquidität nach wie vor bei USD 4 Mrd. In der folgenden Tabelle sieht man die beiden Szenarien noch mal nebeneinander.

Zum 30.09 ist die vorhandene Liquidität um USD 0,7 Mrd. oder 32% gesunken. Dies wird dadurch kompensiert, dass die noch ausstehenden Investitionen im selben Zeitraum um USD 1,1 Mrd. und die fälligen Darlehensverbindlichkeiten um USD 0,2 Mrd. zurückgegangen sind. Der mindestens erwartete operative Cash Flow ist um USD 0,6 Mrd. zurückgegangen, aber das dürfte zumindest zum Teil etwas damit zu tun haben, dass einfach 3 Monate mit lukrativen Altverträgen vergangen sind.

Alles in allem stellt sich die Liquiditätslage weitgehend unverändert, jedenfalls nicht dramatisch verschlechtert, dar. Warum ist der Kurs dann innerhalb dieser kurzen Zeit um rund 10%-Punkte gefallen? Zunächst belastet der niedrige Ölpreis natürlich pauschal fast alle Werte der Branche. Sei es Offshore oder Fracking oder Multi. Im Offshore Bereich kommt vielleicht noch eine gewisse Sippenhaft dazu. Innerhalb des Segments gibt stabiler und riskanter finanzierte Konkurrenten. Die 2017 fällige Anleihe von Seadrill, die in meinen Augen allerdings auch wesentlich riskanter finanziert ist, notiert aktuell um die 50%. Wenn Seadrill die Refinanzierung schafft, ergibt sich für die kurze Restlaufzeit eine gewaltige Rendite, aber der Markt erwartet wohl eher eine Restrukturierung, bei dem das aktuelle Eigenkapital ausgelöscht wird. Meiner Meinung nach sieht die Lage bei Transocean mit Sicht auf zwei Jahre ganz anders aus, trotzdem kann ich mir vorstellen, dass viele professionelle Investoren, die sich für ihre Positionen rechtfertigen müssen, sich ganz aus der Branche verabschiedet haben.

Ich schreibe hier bezüglich Kursen und Renditen viel „um die“, weil der spread, also der Unterschied zwischen Kaufkursen und Verkaufskursen bei diesen Anleihen aktuell extrem weit ist. Während ich das schreibe, liegt der Kaufkurs an der Börse Berlin für die Transocean Anleihe bei 94% während der Verkaufskurs bei 85% liegt. Umsätze haben heute noch nicht stattgefunden.

FAZIT

Für mich haben sich die Aussichten von Transocean für die nächsten beiden Jahre nicht so sehr verschlechtert, wie es der Kurs der 2017 Anleihe suggeriert. Ich habe deshalb eine Order für 88% eingestellt und lasse mich überraschen, ob zu dem Kurs ein Umsatz zustande kommt. Falls ja, freue ich mich in den nächsten beiden Jahren auf eine mehr als 10%‘ige Rendite.

Es gibt derzeit viele interessante Anleihen im Rohstoff-Sektor, aber halt fast alles USD. Und ob man den ganzen Prognosen glauben darf, da bin ich mir nicht sicher.

Bei der Transocean ist halt das Problem, dass es nur 3% Kupon gibt. Somit kommt ein Großteil der Rendite aus der Rückzahlung. Dazu eben die extremen Spreads. Bei deinen 88% sind es 10,73% Rendite und bei dem Brief in Stuttgart von 90,39 % eben nur 9,07% p.a.. Und das kann dir eben schon fast der USD auffressen. Dazu kommen bei Anleihen eben auch immer noch recht üppige Gebühren, falls man nur 1-2 Jahre hält.

Für mich sind Öl/Rohstoff-Anleihen die interessanteste Wette, wenn man long in Öl gehen will. OMV 2025er-Hybride bringen 6,25% Kupon und wurden teilweise zu 95 % (aktuell 97%) gehandelt.

Du solltest auch beachten, dass sie Anleihen zurückkaufen. Somit bekommen auch die Anleihenbesiter der längerfristigen Anleihen was von dem Cash ab.

Spannend wäre eben auch mal zu vergleiche, wo müssten die längeren, aber deutlich besser verzinsten Okt 2017 stehen, damit die gleiche Rendite da wäre. Bzw. was könnte bei einer pleite noch an Schnitt rauskommen. Vllt sind ja die längeren Anleihen deutlich interessanter.

Heut gab es halt die schlechte Nachricht von Shell. Niemand kennt natürlich auch die Vertragsinhalte.

Polar Pioneer war sicher schon eingepreist. Das sich Shell aus der Arktis zurück zieht ging schon lange vorher um die Welt.

Aber die Frage ist was mit Petrobras wird. Man versucht beharrlich Kosten zu drücken und könnte ebenfalls Verträge kündigen. Wie viel vom backlog entfallen auf diesen einen Kunden?

Ich habe mal schnell in den letzten Fleet Status Report von Oktober geschaut. Das Orderbacklog mit Petrobas bis Ende 2017 ist übeschlägig etwas mehr als USD 0,5 Mrd. Ich gehe aber davon aus, dass Petrobas nicht alle Verträge ohne jegliche Zahlung kündigen kann. Insofern sollte der Schaden geringer sein. Nur mit Blick auf die Liquidität am 31.12.2017 könnte das vielleicht sogar einen positiven Effekt haben, denn einer der Verträge läuft ohne Kündigung bis 2019. Sollte es also zu einer Abstandszahlung kommen, könnte sich die Liquidität 2017 erhöhen, auch wenn sie insgesamt niedriger wäre.

Danke Mario! Das ist wenig. Dann ist Transocean kurzfristig erst mal außer Gefahr.

Gibt es bei der Anleihe sonst irgend einen Haken? Mir wird „variable verzinslich“ angezeigt. An welche Bedingungen ist das geknüpft?

Ich würde von solchen Anleihen die Finger lassen, wenn ich die Bedingungen nicht kenne ;)

Variabel verzinslich kommt daher, dass eine Verschlechterung des Ratings den Kupon erhöht. Die Anleihe ist eigentlich eine 2.5%-Anleihe.

Man kann das übrigens auch im Quartalsbericht alles nachlesen: „The interest rates for the notes are subject to adjustment from time to time upon a change to our Debt Rating. Effective April 15, 2015, as a result of a reduction of our Debt Rating, the interest rates on the 2.5% Senior Notes and the 3.8% Senior Notes increased 0.5 percent from the stated rate to 3.0 percent and 4.3 percent, respectively.“

Des Weiteren ist m.E. die oben genannte Liquidität nicht richtig, wenn das Unternehmen weiterhin Anleihen zurückkauft. Und das tun sie sicherlich solange man sie deutlich unter pari bekommt. Von der 2017er hat man aus 748 mio nur noch 642 mio auststehend gemacht. Was ja bei der Verzinsung auch Sinn macht. Aber man hat eben auch andere Anleihen zurückgekauft und dass verschlechtert deine Chance.

Bezüglich Finger weglassen: Meine Order ist ohnehin noch nicht ausgeführt worden, weil einfach auf diesem Kursniveau keine Umsätze stattfinden. Am Ende ist die Diskussion deshalb vielleicht akademisch.

Du hast Recht, dass das Unternehmen in eine Schieflage geraten könnte, wenn massiv Anleihen und Darlehen mit Fälligkeiten ab 2018 zurückgeführt würden und die 2017 Anleihe nicht. Auch wenn die Zinssätze da höher sind, kann ich mir allerdings nicht vorstellen, dass das Management es nicht auch so sieht, dass die Sicherung der Zahlungsfähigkeit Vorrang hat. Auch für die Aktie wird es sicherlich gut ankommen, wenn das Management irgendwann melden kann, dass in den nächsten ein oder zwei Jahren keine größeren Fälligkeiten mehr anstehen. Ist aber in der Tat ein Risiko, das ich aber bei der möglichen Rendite gerne eingehe.

Ich denke nur, dass man die AnleihenBEDINGUNGEN studieren sollte und sich nicht über Dienste oder Dritte informieren sollte.

Ich denke schon, dass die Anleihe bezahlt wird. Nur stimmt eben dein Liquiditätsplan nicht mehr.

Abzüglich der ausgelaufenen 2015 Anleihe haben sie in 2015 bisher für 441 Mio Nennwert Anleihen zurückgekauft. Davon eben 100 mio in der 2017er.

Ich denke einfach, dass sie schauen wo sie am besten zurückkaufen können. Eine 2041er zurückzukaufen macht ja keinen Sinn. Eine mit 2 Jahren Restlaufzeit zu <90% zurückzukaufen, wenn man gut Cash hat, macht schon deutlich mehr Sinn.

Das Glück der 2017er ist eben der geringe Kupon. So steht der Kurs relativ tief. Und das ist eben der Anreiz diese Anleihe zurückzukaufen. Allerdings ist es eben auch dein Risiko. Denn deine Rendite kommt zum großen Teil aus der Rückzahlung.

Längerfristige Anleihen im Rohstoffsektor stehen teilweise bei 50%. Da hast schnelle Rückflüsse und nach teilweise 6-7 Jahren das Investment raus. Geht dann alles gut, dann hast noch jahrelang die tollen Rückflüsse oder eben einen netten Kursgewinn.

Mich würde breitgefächert ein Investment in diese längerfristigen Anleihen reizen. Allerdings gibt es m.W. keine ETFs auf sowas.

Ich glaube, ich verstehe dich nicht richtig. Warum ist mein Risiko, wenn die die Anleihe auch zu <90% am Markt kaufen wollen? Wenn ich in den Anleihebedingungen nichts übersehen habe, können die mich nicht zwingen an einem Rückkaufprogramm zum aktuellen Kurs teilzunehmen. Laut Anleihebedingungen können sie jederzeit zu 100% zurückführen. Das wäre nicht so schlimm, weil ich nur den Coupon verlieren würde.

Das einzige Risiko, das ich sehe ist, dass die den Markt schon leer gekauft haben und deshalb auf diesem Niveau keine Umsätze stattfinden. Vielleicht liegt es auch nur an den ruhigen Tagen und im Januar passiert noch was.

@benny

Wozu brauchst du ein ETF? Mehrere Anleihen kannst du dir auch so ins Portfolio legen.

Aber du hast Recht. Ohne die Anleihebedingungen gelesen zu haben sollte man nichts kaufen. Auch sind 10% in USD nicht viel. Wer weis wo der USD Kurs am Tage der Rückzahlung steht. Im schlechtesten Fall wird es ein kleines Verlustgeschäft, obwohl die Rückzahlung erfolgte…

Wenn Du den aktuellen Kurs der Anleihe kennen willst, darfst Du Dich nicht an den gestellten Brief- und Geldkursen der deutschen Börsen orientieren. Der Großteil des Handels in der Anleihe findet woanders statt. Hier findest Du bessere Information:

http://finra-markets.morningstar.com/BondCenter/BondTradeActivitySearchResult.jsp?ticker=C581611&startdate=01%2F03%2F2015&enddate=01%2F03%2F2016

Bedenke, Börsenmakler leben vom Zwischenhandelsgewinn!

Die Seite kannte ich noch nicht. Danke für den Link. In diesem Fall war mir aber auch ohne diese Information bewusst, dass die Wahrscheinlichkeit auf Ausführung sinkt, wenn ich bei dieser riesigen Spanne zum Geldkurs kaufen will. Einen Versuch war es Wert und nach deinem Link, sind die tatsächlichen Kurse teilweise ja weniger als 1% davon entfernt gewesen, so dass meine Order vielleicht doch noch ausgeführt wird.

Dein Risiko steigt mit jedem USD der in andere Anleihen vorzeitig fliesst. Du hast ja die Liquidität genannt. Und die wird sich verändern wenn sie weiter fleißig Bonds zurückkaufen. Die 441 mio sind erstmal weg. Positiv für dich ist nur, dass RIG eben 100 mio weniger am Zahltag deiner Anleihe braucht und, dass man sich die Kupons für die 441 mio spart.

Da sie das alles in Q3 gemacht haben, darf man natürlich spekulieren, ob sie das weiter tun. Einen Anreiz bei den extrem tiefen Anleihenkursen hätten sie jedenfalls.

Bei Anleihen würde ich nicht auf die Börse schauen. Da gehen die großen Pakete alle außerbörslich rum.

Kündigen werden sie die Anleihe sicher nicht. Warum auch wenn sie welche für 90% zurückkaufen können. Das was sie machen ist sinnvoll. Ford hat das in der Krise auch gemacht! Aber so zu 30%. So bekommt man Schulden weg.

@marfir

Es ist eine Frage der Gebühren. 100 Anleihen verursachen erstmal eine nette Gebührensumme. Dazu sind die Spread teilweise recht krass.

Desweiteren gibt es die interessantesten Anleihen oft erst ab 100000 Euro. Bei Petrobras ist die Situation so krass, dass eine USD-Anleihe mit 2000 USD-Stückelung weniger an Rendite bringt als die Euro-Variante mit 100k-Stückelung. Du bezahlst also für Währungsrisiko noch einen Aufschlag.

Ich denke nicht, dass all die Vale, Petrobras, Transocean etc. Pleite gehen. Und selbst wenn, dann sind ja oft noch Quoten möglich. Siehe General Motors. Da bekamen die Anleihenbesitzer Optionsscheine. Wer da Tief kaufte, hat heute vermutlich auch eine Rendite erzielt.

Seine These hier ist ja eher was kurzfristiges. Auch Glencore war bei einer Anleihe mit 1,x Jahren Restlaufzeit vor kurzem bei 80%. Und jetzt wieder bei 95%. Man sollte bei so kurzen Investments eben immer auch das USD-Risiko sehen und natürlich nach GEBÜHREN. Sowas reduziert bei kurzen Fristen auch die Rendite mal schnell.

@benny

100 Anleihen sind ja auch vollkommen übertrieben. Wie wäre es mit Konzentration auf gute Investments anstatt Gießkannenprinzip?

Lass einfach die überschuldeten Firmen weg, die du aufgezählt hast, und schon ist dein Risiko geringer.

Interessant ist Petrobras nicht mal geschenkt.

Was ist ein gutes Investment? Bei seiner Anleihe zu 90% heisst das auch, dass im Default-Fall er Anspruch auf 100% hat. Das haben dann aber die, die längeren Anleihen zu 40-50% kauften auch. Nur bei einem Default nach 2x Kupon haben die 15% von 40-50% schon erhalten. Er eben 3% von 90%.

Bei 100 Anleihen würde ich sicher von einigen Defaults ausgehen. Aber andere fangen sich und haben über Jahre dann >10% Ausschüttung! Es wäre einfach eine Wette, dass nicht alles Pleite geht. Und bei Rohstoffunternehmen stehen halt oft Buchwerte dagegen. Somit dürfte die Quote nie null sein. Denke mal an Anleihen wie GM oder Ford. Ford hat sich wieder gefangen und bei GM gab es Optionsscheine. Einzelne Wetten würde ich mittel/langfristig nicht eingehen. Kurzfristig ergeben sich interessante Optionen wie hier. Nur muss man halt bedenken, dass es 1. auch Kaufkosten gibt und das reduziert bei 1-2 Jahren die Rendite, 2. USD-Schwankungen und 3. bei einem Default hat man viel % bezahlt im Vergleich zu den längeren Anleihen.

Ein ETF wäre eine interessante Beimischung, da es m.E. auch irgendwann wieder besser wird. So lange versuche ich halt andere Sachen wie OMV-Hybrid zu nutzen.

Gut im Sinne von besserem Chancen-Risiko-Verhältnis. Umso mehr Pleitekandidaten du aussortierst, umso höher ist später deine Rendite im Gegensatz zu ahnungslos breit gestreut. Dazu muss man sich natürlich mit den einzelnen Unternehmen beschäftigen. Bei 100 verschiedenen ist das unmöglich.

Also value investing anstatt wetten. ;-)

Naja… in diesem Bereich dürfte vieles eine Wette sein. Auch Transocean kann es in den nächsten 20 Monaten erwischen. Die oben genannten Cashpolster sind schnell weg. Sie könnten ja auch Aktien zurückkaufen. Oder sowas.

Ich finde eben eher halbwegs planbare Sachen interessant. OMV musste 6,25% bieten auf 10 Jahre bei den Hybriden (und fiel noch auf 95%). RWE musste im April für die gleiche Dauer nur 3,5% bieten. Hätte OMV dort die Anleihe auf den Markt gebracht, dann wären es wohl auch eher so RWE-Niveau gewesen. Und der Vorteil ist eben EURO. Man sollte bei den ganzen Rohstoff-Bonds nicht vergessen, dass sie die letzten zwei Jahre durch den USD auch teurer wurden. Einige konnten ihren Verlust in der Bewertung durch den USD-Anstieg sogar wettmachen.

M.E. müsste man bei den Default-Kandidaten eben abschätzen können was bei einer Pleite an Quote möglich wäre. Petrobras hat 100 milliarden NetDebt aber auch 165 milliarden in Sachwerten. Quasi kein Goodwill. Dazu sind ja noch 73 Milliarden EK da. Hier zu 50% Schulden zu kaufen, könnte sich auch im Default-Fall ausgehen. Und bis der eintritt kassiert man 3-4x >6% „Ausschüttung. Somit hat man dann 18-24% der investierten 50% schon wieder raus.

Die Liquidität bei der Anleihe ist zwar zumindest an deutschen Börsen extrem dünn, aber heute ist meine Order zu 88% dann doch noch ausgeführt worden.

Pingback: OMV Hybridanleihen | Value Shares

@Mario

Die 2016er Anleihe ( US893830BA68) bietet inzwischen auch mehr als 10%. Der Kupon liegt bei 5,55% höher als bei der 2017er. Auf Grund der kürzeren Laufzeit und des höheren Kupons wäre das doch die bessere Anlage?

Ich habe mir die 2016’er nicht näher angeschaut, weiß also nicht, ob da irgendwo in den Bedingungen ein versteckter Nachteil steckt. Ich vermute aber mal, dass du nicht Unrecht hast, ähnliche Rendite + kürzere Laufzeit klingt erstmal nach dem besseren Chance / Risiko Profil. Ich habe mir die ganz kurze nicht angeschaut, weil das Geld dann so schnell wieder zurückkommt. 2 bis 3 Jahre sind für mich momentan der sweet spot. Kann man noch halbwegs überblicken und gleichzeitig hat man nicht kurzfristig wieder Anlagedruck.

Pingback: Transocean Geschäftszahlen 2015 | Value Shares

Pingback: Transocean Anleihe erreicht 100% | Value Shares