ISIN: MHY622671029

aktueller Kurs: USD 1,02 pro Anteil

In meinem Artikel über den Bulker Markt in der letzten Woche gab es in den Kommentaren den Wunsch, dass ich mal eine Analyse Navios Maritime Partners machen soll. Vorgeschlagene Unternehmen schaue ich mir alle zumindest mal kurz an, wenn ich dann am Ende auch nicht über jedes schreibe. In diesem Fall passte das Thema und außerdem hat mich die Tatsache neugierig gemacht, dass der Kurs Anfang letzter Woche an einem einzigen Tag um fast 30% gefallen ist. Deshalb bin ich gleich mal tiefer eingestiegen und während ich an diesem Artikel gearbeitet habe, ist der Kurs noch mal um rund 25% gefallen. Schnäppchen oder Pleitekandidat?

Geschichte

Navios Maritime Partners („Navios Partners“) ist eine Master Limited Partnership, also eine börsennotierte Kommanditgesellschaft, deren Geschäfte vom unbegrenzt haftenden Komplementär geführt werden. Dieser Komplementär oder im englischen General Partner hält 2% an der Gesellschaft und ist eine Tochtergesellschaft der Navios Maritime Holding Inc. („Navios Holding“). Zum 31.12.2015 hielt Navios Holding außerdem 18,1% der Kommanditanteile (common units). Ich weiß nicht, ob diese hohe Beteiligung ein Teil des Konzepts war oder diese Anteile einfach nicht platziert werden konnten.

Die Gesellschaft wurde auf jeden Fall im Jahr 2007 gegründet, was dafür spricht, dass Navios Holding in der Finanzkrise irgendwie zusätzliches Kapital aufbringen wollte. Die Zinsen sanken massiv und so suchten immer mehr Anleger nach laufendem Cash Flow. An solche yield hungrigen Anleger hat sich die Navios Partners gerichtet. Die Dividendenstrategie sieht vor den allergrößten Teil des Free Cash Flow auszuschütten und in den ersten Jahren waren die Navios Holding Anteile sogar nachrangig, um die Sicherheit der Ausschüttungen zu erhöhen. Das ist aber inzwischen ausgelaufen.

Passend dazu hält Navios Partners Schiffe mit beim Ankauf mittel- bis langfristigen Charterverträgen. Navios Holding hat sich verpflichtet Navios Partners solche Schiffe zum Marktwert zum Kauf anzubieten.

Navios Partners ist also eine Gesellschaft, die speziell so gestaltet wurde, dass sie für ausschüttungsorientierte Anleger interessant sein sollte. Nun komme ich auch zu dem Kurssturz in der vergangenen Woche. Denn mit den Ergebnissen für das Jahr 2015 hat die Gesellschaft bekannt gegeben, dass die Ausschüttungen bis auf weiteres gestrichen werden. Bei dieser Aktionärsstruktur ist so ein Schritt für den Kurs natürlich verheerend, ohne dass sich an der Substanz wirklich was ändert.

Navios Holding

Die Navios Maritime Holding Inc. (ISIN MHY621961033) wurde 1954 durch US Steel gegründet, um Eisenerz zu transportieren. Trotzdem ist Navios Holding kein US Unternehmen. Der Sitz ist, wie so häufig bei Schiffen, auf den Marshall Inseln und das tatsächliche Hauptquartier befindet sich in Piräus. Navios Holding betreibt eine Flotte von 65 Bulkern. Diese setzt sich aus 40 eigenen sowie 25 langfristig gecharterten zusammen. Hinzukommen mehrere Tochtergesellschaften. Neben der Navios Partners, um die es hier geht, gibt es die Navios Maritime Aquisitions (ebenfalls börsennotiert) und die Navios Maritime Midstream Partners, die zusammen über 45 Tanker verfügen. Neben den Schiffen gibt es noch eine Tochtergesellschaft für Hafen Logistik in Südamerika. Die Tochtergesellschaften werden jeweils nicht zu 100% gehalten.

Wenn ich mir ein für mich neues Schiffsunternehmen anschaue, gucke ich gerne auf dem blog Amalia Tankers was dort bisher so über das Unternehmen geschrieben wurde. Leider erscheinen dort nur in sehr unregelmäßigen Abständen Artikel, aber die die erscheinen, sind meiner Meinung nach sehr fundiert. In Artikeln, die schon ein paar Jahre alt sind, wurde die Qualität des Managements von Navios Holding positiv erwähnt.

Trotz der großen Flotte und der zusätzlichen Beteiligungen beläuft sich die Börsenkapitalisierung nur auf rund USD 90 Mio. Im Vergleich zum Eigenkapital zum 30.09.2015 beläuft sich das KBV damit nur auf rund 0,1. Der Markt unterstellt hier also ein richtig großes Insolvenzrisiko. Ich habe die Q3 Präsentation nur überflogen. Ein Problem sind aktuell natürlich die langfristigen Charterverträge, die einen negativen Wert darstellen. Größere Fremdkapital Fälligkeiten scheint es erst 2018 zu geben. Ein unmittelbares Insolvenzrisiko konnte ich deshalb nicht erkennen. Vielleicht komme ich später noch mal mit einem eigenen Artikel auf Navios Holding zurück.

Struktur

Man kann sich natürlich schon denken, dass die Navios Holding bei Navios Partners die Kontrolle ausübt. Das geht hier aber über die wahrscheinliche Präsenz Mehrheit noch deutlich hinaus. Navios Holding hat vertraglich das Recht 3 der 7 Direktoren frei zu bestimmen. Darüber hinaus gibt es eine Stimmrechtsbeschränkung für alle Stimmen, die über 4,9% der Anteile bei einem einzelnen Anteilseigner hinausgehen.

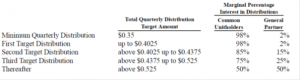

Eine Übernahmephantasie wird da wohl nie aufkommen, aber damit könnte man als Privatanleger ja vielleicht trotzdem noch leben. Richtig hässlich wird es aus meiner Sicht aber bei der Ausschüttungsverteilung zwischen den Anteilseignern und dem General Partner. Die folgende Übersicht habe ich aus dem Geschäftsbericht 2014 kopiert:

Im Normalfall erhält jeder Gesellschafter Ausschüttungen in Höhe seines prozentualen Anteils. Überlebt das Unternehmen allerdings die Krise und die Erholung kommt, greift der General Partner allerdings so richtig zu und sein Anteil erhöht sich von 2% auf bis zu 50%! Darüber könnte man in meinen Augen vielleicht reden, wenn Navios Holding mit dem gesamten Anteil von 20% nachrangig Ausschüttungen erhalten würde, wenn es schlechter läuft, aber so ist die Vereinbarung unverschämt einseitig.

Flotte

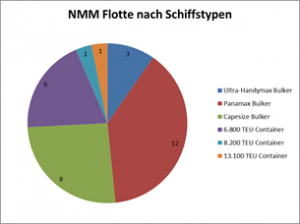

Die Flotte von Navios Partners besteht aus 23 Bulkern und 8 Containerschiffen. Die Mixtur kommt mir von Diana Shipping bekannt vor, auch wenn die Containerschiffe dort in eine Tochter ausgelagert wurden. Ich könnte mir vorstellen, dass es bei Containerschiffen noch länger möglich war lange Charterverträge zu bekommen. Ist aber letztlich nicht so wichtig und deshalb habe ich diese Spekulation nicht weiter recherchiert.

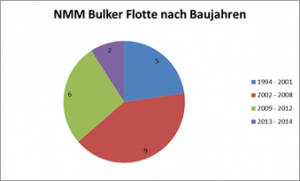

5 der 23 Bulker sind 15 Jahre alt oder älter. Im heutigen Markt sind dies klar Verschrottungskandidaten. 9 wurden in den Jahren 2002 bis 2008 gebaut. Relativ neu mit Baujahren ab 2009 sind 8 Schiffe. Zwei der jüngeren gehören zur Kategorie Ultra-Handymax, die aufgrund ihrer geringen Größe relativ wenig zum Wert der Flotte beitragen. Das durchschnittliche Alter beträgt 10,6 Jahre.

7 der 8 Containerschiffe wurden 2006 gebaut. Lediglich das große 13.100 TEU Schiff stammt aus dem Jahr 2011.

Finanzierung

Die bilanzierte Eigenkapitalquote beträgt 54% und die langfristigen Finanzverbindlichkeiten belaufen sich auf rund USD 575 Mio. Davon werden USD 418 Mio. im Juni 2018 fällig. Das ist natürlich ein ziemlicher Brocken und das zeitlich so nah, dass man keineswegs sicher sein kann, dass die Krise dann schon vorbei ist. Außerdem hat auch Navios Holding im Jahr 2018 die nächste größere Fälligkeit.

Bewertung

www.VesselsValue.com bewertet die Bulker Flotte derzeit mit USD 244,1 Mio. und die Containerschiffe mit USD 315,9 Mio. Insgesamt ergibt sich so ein Flottenwert von rund USD 560 Mio. Das entspricht weniger als 50% des Buchwerts von USD 1,2 Mrd.

Navios Partners ist auf Schiffe mit langen Charterverträgen fokussiert. In der aktuellen Marktlage kommt das dem Unternehmen zu Gute. Die Flotte verfügt noch über einige längere Charterverträge mit aus heutiger Sicht astronomischen Charterraten. Diese Charterverträge sind natürlich über den reinen Wert der Schiffe hinaus etwas wert. In der Bilanz stehen immaterielle Vermögensgegenstände, die den Wert von Charterverträgen beim Ankauf der Schiffe repräsentieren. Im ersten Ansatz meiner Bewertung habe ich einfach diesen Wert in Höhe von rund USD 55 Mio. genommen. Das ergibt dann insgesamt einen Wert von USD 618 Mio. Zieht man die netto Verbindlichkeiten davon ab, die sich zum 31.12.2015 auf rund 584 Mio. beliefen, erhält man einen Wert des Eigenkapitals von nur rund USD 35 Mio. Selbst nach den Kursstürzen beläuft sich die Börsenkapitalisierung noch auf USD 86 Mio.

Mit diesem Ergebnis und der suboptimalen Struktur könnte man hier jetzt aufhören. Ich habe trotzdem mal versucht den Wert der Charterverträge selber zu berechnen. Mein Gedanke war, dass die Charterraten in letzter Zeit deutlich gesunken sind und so könnte da viel mehr Wert drin stecken, als die Bilanz ausweist.

www.VesselsValue.com bietet auch die Bewertung einzelner Schiffe an und deshalb habe ich sie in diesem Fall gebeten eine Bewertung der MSC Cristina vorzunehmen. Das ist das 13.100 TEU Containerschiff, das mit USD 60.275 pro Tag bis April 2027 einen fantastischen Chartervertrag besitzt. Die DCF Bewertung des Schiffs mit und ohne Chartervertrag ergab eine Differenz von USD 62 Mio.! Vessels.Value.com sieht die aktuelle Marktrate bei rund USD 12.500 und den langfristigen Durchschnitt bei rund USD 40.000.

Für meine eigene DCF Berechnung habe ich den Durchschnitt der beiden Raten als Markt angesetzt (USD 26.250 pro Tag), denn 2027 ist noch so weit weg, dass die Marktrate sicherlich nicht ewig auf dem niedrigen heutigen Niveau bleiben wird. Das ist aber zugegeben etwas willkürlich. Die Charterraten der kleineren Containerschiffe habe ich pauschal über die TEU runtergerechnet, auch wenn die Charterraten in der wirklichen Welt nicht linear verlaufen. Die Differenz zwischen den vorhandenen Charterverträgen und den so angenommenen Marktraten habe ich dann mit 15% diskontiert. Für die MSC Cristina komme ich so auf einen Mehrwert von USD 66 Mio. und für die gesamte Flotte von USD 359 Mio. Danach ist der Wert der Flotte mit Charterverträgen also um mehr als 60% höher als ohne!

Setzt man diesen Wert statt dem bilanzierten an, kommt man auf einen Wert des Eigenkapitals von rund USD 338 Mio. und schon entspricht die Börsenkapitalisierung nur noch 26% des errechneten Werts.

Das Ausfallrisiko der Charterer dürfte allerdings erheblich sein. Einer scheint schon ausgefallen zu sein, denn für ein Schiff werden die Charterraten als quasi Versicherungsleistung von Navios Holding gezahlt. Dieses Schiff habe ich bei den Charterverträgen nicht mit bewertet. Man kann sicherlich darüber diskutieren, ob hier eine Diskontierung mit 15% das Risiko schon ausreichend abbildet. MSC ist z.B. eine der größten Container Reedereien der Welt, aber Größe ist nicht gleich Bonität und zu letzterer habe ich mit schneller Recherche keine Informationen gefunden. Bei gleichen Annahmen habe ich mal ausprobiert, bei welcher Diskontierungsrate ich auf die Börsenkapitalisierung komme. Das Ergebnis sind 90%! Andere Faktoren spielen bei der Bewertung natürlich auch noch eine Rolle, so fühle ich mich z.B. immer noch nicht wohl mit Containerschiffen, unabhängig davon was die heutigen Marktwerte sind. Trotzdem scheint mir der Wert der vorhandenen Charterverträge im momentanen Kurs fast gar nicht mehr berücksichtigt zu sein.

FAZIT

Navios Partners zeichnet sich für mich durch 3 Dinge aus:

1) Unschöne Struktur der Gesellschaft mit Beschränkung des Potentials durch überproportionale Gewinnbeteiligung der Management Gesellschaft.

2) hoher nominaler Wert der vorhandenen Charterverträge allerdings bei hoher Ungewissheit über deren Werthaltigkeit

3) hohes Refinanzierungsrisiko im Jahr 2018

Rechnerisch steckt auf dem heutigen Niveau eine Menge Potential im Kurs von Navios Partners. Dieser rechnerische Wert steht und fällt allerdings mit der Wahrscheinlichkeit, dass die hohen langfristigen Charterverträge auch erfüllt werden. Auch die Refinanzierung 2018 dürfte hiervon zum Teil abhängen. Ich werde noch mal drüber nachdenken, aber aktuell tendiere ich dazu nicht zu investieren, weil ich die Zahlungsfähigkeit der Charterer nicht einschätzen kann. Außerdem kenne ich das Kleingedruckte der Verträge nicht, auf die es hier so stark ankommt.

Wie es aussehen würde, wenn ich schon investiert wäre, weiß ich nicht. Psychologisch wäre meine Neigung auf die Zähne zu beißen und auf eine Erholung in Richtung 3 bis 4 zu hoffen, wahrscheinlich deutlich größer.

Hallo Mario,

ganz herzlichen Dank für diese vorzügliche Fleißarbeit. Ganz großartig!

Ergänzend zu Deiner Bemerkung: „Das Ausfallrisiko der Charterer dürfte allerdings erheblich sein. Einer scheint schon ausgefallen zu sein, denn für ein Schiff werden die Charterraten als quasi Versicherungsleistung von Navios Holding gezahlt. Dieses Schiff habe ich bei den Charterverträgen nicht mit bewertet. „ hierzu aus einer Q2/15 Presentation:

Samsun rehabilitation

‒In July 3, 2015, Samsun Logix submitted its application to the Seoul Central District Court

‒Navios Partners has one vessel chartered to Samsun Logix which is expected to be redelivered

‒Charter is covered by Navios Holdings insurance up to a maximum payout of $20.0 million

‒Navios Partners does not expect a significant exposure basis current information on the rehabilitation process and insurance cover available

Hier kommt jetzt Geld zurück, was sie aus den Distribution gezogen haben. Diese 50% haben wohl noch nie gegriffen, max 25% bisher. Bei 0,525 USD im Quartal wären es bei einem Kurs von 10 USD ja trotzdem noch 10,5% beidseitig. Das sind aber Bereiche, die man so schnell nicht mehr sehen wird.

Das ist wirklich eine Tragödie mit NMM.

MS

Fünf der acht Containerschiffe hat Hyundai Merchant Marine (HMM) gechartert: Die Hyundai Busan, Hyundai Honkong, Hyundai Shanghai, Hyundai Singapore und Hyundai Tokyo.

HMM wackelt gewaltig. Tradewinds titelt: „HMM creditors demand 30% charter cuts“.

Etwas mehr: http://gcaptain.com/south-koreas-hyundai-merchant-faces-brutal-year/

Navios Holdings hat auch Vorzugsaktien, preferred cummulative perpetual series G and H. Die Navios Preferred Series H wird mit einer laufenden Rendite von über 60% gehandelt (Schlusskurs heute $ 3.44).

Danke für die Ergänzung, Hyundai habe ich nicht mehr recherchiert, aber was du schreibst, passt ja zu meinen Schlussfolgerungen. Wenn ich diesen 5 Charterverträgen einfach mal überhaupt keinen Wert beimesse, geht der Wert der Charterverträge um rund USD 250 Mio. zurück. Der verbleibende rechnerische Wert, entspricht dann fast exakt dem Börsenkurs. Die Börse ist halt häufig doch nicht völlig irrational.

Hallo Mario,

ich freue mich immer über jede deiner Analysen zu Schifffahrtsaktien. Da ich selbst wenig Hintergrundwissen zu diesem Thema habe und mir daher schwer tue mir eine eigene Meinung zu bilden, fände ich es super, wenn du mehr zu Hintergründen und deinen Informationsquellen schreiben würdest.

Du stellst zwar das Buch „Maritime Economics“ vor, aber eine englischsprachiges Fachbuch mit über 800 Seiten zu einem Thema zu dem ich sehr wenig weiß, würde mich mit Sicherheit überfordern. Mein Englisch ist zwar nicht unbedingt schlecht, aber wenn ich an zu vielen Wörten hängen bleibe, schaffe ich nicht allzu viele Seiten. Vielleicht kennst du ja einige Quellen zum Thema Schiffahrt die auch Einsteiger wie mich nicht sofort erschlagen.

Ich wünsche dir gute Geschäfte und lukrative Investments

Viele Grüße, Simon

Hallo Simon,

englisch ist im Schifffahrtsbereich schon DIE Sprache. Auf deutsch fällt mir nicht viel ein. Die NordLB und früher auch die HSH veröffentlichen regelmäßig Marktberichte. Ich schaue einmal im Monat was es dort Neues gibt. Grundsätzliches auf Deutsche fällt mir nicht viel ein. Ich habe 2012 oder 2013 mal ein paar Sachen geschrieben und auf Wikipedia gibt es vielleicht was. Allerdings ist da das englische auch besser.

Laufende Marktberichte hole ich mir außer bei den deutschen Banken, bei internationalen Banken, Pressemitteilungen von Brokern, Beratern und Organisatioen etc. Danish Ship Finance erstellt zum Beispiel super halbjährliche Marktberichte http://shipfinance.dk/en/SHIPPING-RESEARCH/Shipping-Market-Review

Falls du meine Einstiegs Artikel noch nicht gelesen hast, fang doch damit zusammen mit Wikipedia an und lies dann den letzten Bericht von Danish Ship Finance.