ISIN US31154R1095

aktueller Kurs: 11,18 USD

Land- und forstwirtschaftlichen Flächen würde ich schon lange statt Tagesgeld gerne einen größeren Anteil in meinem Portfolio einräumen. Mögliche Wertsteigerungen mal außen vor, bieten sie zwar minimale Renditen, aber dafür auch eine hohe langfristige Sicherheit selbst gegen ausgewachsene Krisen, wie Kriege und Hyperinflation. Oder um es mit Mark Twain zu sagen „Buy land, they are not making it anymore“.

Das Thema ist allerdings gar nicht so einfach umzusetzen. Ich wäre einem Direktinvestment von ein paar Hektar gar nicht abgeneigt, allerdings habe ich bisher keinen Weg gefunden, das umzusetzen. Ich komme zwar ursprünglich vom Land und habe somit zumindest regional ein paar Verbindungen, musste aber lernen, dass die Insider (also die Bauern) attraktive Flächen untereinander handeln (wenn sie denn überhaupt mal was verkaufen), ohne dass ein Außenseiter das überhaupt mitbekommt. Selbst wenn ich mir Flächen sichern könnte, bliebe auch noch das Problem der Einschätzung der Qualität der Flächen, die Bewirtschaftung und die Verwaltung. Diese würden die minimale laufende Rendite in Deutschland wahrscheinlich in den negativen Bereich drücken.

Mit einem indirekten Investment bin ich bisher auch nicht richtig weiter gekommen. Ich habe hier in der Vergangenheit mal über die Aktie von Forst Ebnaht geschrieben, konnte mich am Ende aber nicht zu einem Investment durchringen. 2015 wurde sie dann von der Börse genommen. Adecoagro ein in Argentinien und Brasilien tätiges Unternehmen gucke ich mir auch alle paar Jahre mal an, finde es aber immer wieder zu hoch bewertet, für die involvierten Länderrisiken.

Dieses Jahr bin ich dann auf eine weitere Möglichkeit gestoßen in Agrarflächen zu investieren: US REITS die in Agrarflächen statt Immobilien investieren. Ich hatte bisher zwei davon auf meiner Watchlist. Farmland Partners und American Farmland. Mitte September haben die beiden nun einen Merger verkündet. Farmland Partners übernimmt American Farmland. Dieses Ereignis nehme ich jetzt mal zum Anlass Farmland Partners hier vorzugstellen.

Farmland Partners Profil

Farmland Partners wurde 2013 gegründet, ging 2014 an die Börse. Die Farmen werden in einer Limited Partnership gehalten. Das entspricht einer deutschen GmbH & Co. KG. Die börsennotierte Gesellschaft ist dabei Eigentümerin der Komplementärin, führt also indirekt die Geschäfte und hielt zum 30.06.2016 Partnership Anteile in Höhe von 67,2%. Die Minderheitenanteile werden von Farmern gehalten, die ihre Farmen verkauft haben und teilweise mit Anteilen bezahlt wurden.

Vor dem Merger haben sich Farmland Partners und American Farmland vorallem durch eine Spezialisierung auf unterschiedliche Flächen unterschieden. Farmland Partners war auf die wichtigsten einjährigen Agrarprodukte wie Mais, Soja und Weizen spezialisiert. American Farmland hingegen auf Flächen mit mehrjährigen Pflanzen zur Erzeugung von Früchten, Gemüse, Trauben und Nüssen.

Interessanterweise entspricht die Zusammensetzung des kombinierten Portfolios fast genau der der gesamten USA. 74% werden künftig mit Mais, Soja & Co. erwirtschaftet und 26% mit Früchten etc. Für die USA sind es 78% und 22%.

Auch regional ist das kombinierte Portfolio jetzt über alle wesentlichen Agrargebiete in den USA diversifiziert.

Die bisherigen Farmland Partners Pachtverträge haben üblicherweise eine Laufzeit zwischen einem und fünf Jahren. Die meisten Farmer zahlen dabei eine feste Pacht (weitgehend im Voraus), während andere eine prozentuale Beteiligung an der Ernte bzw. den Ernteerlösen vereinbart haben. Wenn das der Fall ist, schließt das Unternehmen eine Versicherung ab, um einen Mindesterlös sicherzustellen. Genauso gibt es die Variante, in der der Farmer eine Mindestpacht zahlt und das Unternehmen ernteabhängig noch einen Bonus bekommen kann. Durch die Spezialisierung auf langlebige Pflanzen hat American Farmland überwiegend langfristige Pachtverträge. Da man sich davon im Durchschnitt höhere Erträge verspricht, hat man außerdem überwiegend Pachtklauseln die an die Ernteerlöse gekoppelt sind.

Farmland Partners Finanzkennzahlen

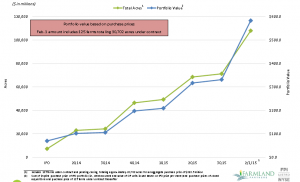

Auch ohne den Merger mit American Farmland ist Farmland Partners nach dem Börsengang im Jahr 2014 extrem gewachsen, wie folgende Grafik verdeutlicht, die ich aus der Unternehmenspräsenation aus dem Februar 2016 kopiert habe.

Einerseits ist es unter anderem aus Kosten Gesichtspunkten sicherlich richtig, dass das Unternehmen wächst. Die Gemeinkosten in der Zentrale steigen durch zusätzliche Flächen unterproportional oder gar nicht und das Unternehmen wird so insgesamt rentabler. Was mich allerdings etwas beunruhigt ist die Geschwindigkeit der Expansion. Meine Sorge ist dabei, dass ein derartiges Wachstum möglichweise mit zu hohen Einkaufspreisen erkauft wird. Noch skeptischer werde ich, weil das Unternehmen solche Grafiken, wie die oben, immer auf Basis der Akquisitionskosten erstellt. American Farmland hat seine Flächen hingegen auch extern bewerten lassen. Gutachterbewertungen sind auch kein Allheilmittel, aber mangels eigener detaillierter Kenntnisse, würde mir eine Gutachterbewertung zusätzliches Vertrauen geben.

Meine nächste Sorge war, dass die Expansion durch eine starke Fremdkapitalaufnahme finanziert worden ist. Ende 2014 betrugen die Finanzverbindlichkeiten 57% der Bilanzsumme. Ende 2015 waren es noch 54% und zum Ende des zweiten Halbjahres 2016 waren es nur noch 49%. Der Fremdkapitalanteil geht also trotz der Expansion zurück. Das hat mich überrascht. Der Anteil der Aktionäre an der Bilanzsumme ist allerdings noch stärker zurückgegangen und zwar von 33% Ende 2014 auf nur noch 20% Ende Juni 2016. Dieser scheinbare Widerspruch löst sich durch die Entwicklung der Minderheitenanteile an der Partnership auf. Diese teilweise kündbaren und teilweise unkündbaren Minderheitenanteile sind von 9% auf inzwischen 29% gestiegen. Zählt man die kündbaren Minderheitenanteile zu den Finanzverbindlichkeiten ist der Leverage doch gestiegen und betrug zum 30.06.2016 nicht mehr 49% sondern 68%.

Da es kaum wertstabilere Assetklassen gibt als Land, sind 68% für mich per se kein Problem. Bei den niedrigen laufenden Renditen stellt sich mir allerdings die Frage, ob man da ohne Wertsteigerungsannahmen überhaupt einen positiven Leverage Effekt erzielt oder nicht. Im ersten Halbjahr 2016 zumindest scheinbar nicht, denn während die Pachteinnahmen um 114% gesteigert wurden, stiegen die Zinsaufwendungen um 215%. Hinzukommen noch die Gewinnanteile der Minderheitengesellschafter. Anstelle von USD 1,7 Mio. Gewinn im Jahr 2015 erlitt man so im ersten Halbjahr 2016 einen Verlust von USD 0,6 Mio. Die hohen Zinsaufwendungen gehen allerdings zum Teil auf eine kurzfristige Zwischenfinanzierung zurück, die sich nicht wiederholen soll, ob das reicht, um für das Gesamtjahr 2016 profitabel zu werden, bleibt abzuwarten.

Farmland Partners Bewertung

Die aktuelle Dividendenrendite von Farmland Partners beträgt rund 4,5%. Darauf würde ich aber nicht zu viel geben, weil REITS verpflichtet sind ihre Gewinne fast vollständig auszuschütten, sehen deren Dividendenrenditen im Vergleich zu normalen Unternehmen fast immer hoch aus. Aus Sicht des Aktionärs ist es aber grundsätzlich egal ob der Gewinn ausgeschüttet oder sinnvoll reinvestiert wird. Hinzu kommt, dass Farmland Partners wie oben geschildert, aktuell diese Dividende überhaupt nicht erwirtschaftet, sondern momentan aus der Substanz zahlt. Laut Yahoo Finance erwartet der Durchschnitt von 3 Analysten für 2017 einen Gewinn pro Aktie von USD 0,3. Bezogen auf den aktuellen Kurs entspricht das einem Forward KGV von 36. Als Kehrwert ausgedrückt bedeutet das, dass das Unternehmen bezogen auf den Kurs eine Gewinnrendite von rund 2,8% erwirtschaften sollte. Das ist zwar wenig, aber letztlich aus meiner Sicht das was man aus der laufenden Verpfachtung von Agrarflächen erwarten kann.

Das KBV beträgt derzeit rund 1,2. Bei vielen Unternehmen sagt das KBV so gut wie gar nichts aus, aber in diesem Fall könnte das etwas anders sein, denn die Flächen wurden alle erst in den letzten Jahren erworben und Land wird nicht abgeschrieben. Die darauf stehenden Gebäude und Anlagen hingegen schon. Der Buchwert insgesamt wird trotzdem nicht so stark wie üblich dadurch beeinflusst, ob die Abschreibungsdauer richtig gewählt wurde. Attraktiv ist ein KBV von 1,2 allerdings nicht unbedingt, auch wenn das durch den Leverage nur einem Aufschlag auf den Wert der Assets von rund 8% entspricht. So ein Aufschlag wäre für mich allenfalls vielleicht akzeptabel, wenn die Akquisitionen im Tal eines mittel- bis langfristigen Zyklus erfolgt wären und damit besonders viel Wertsteigerungspotential vesprechen würden.

US Farmland Preise und Preisentwicklungen

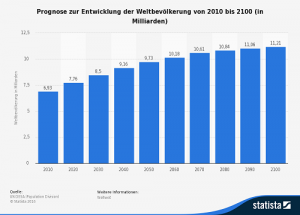

Die Weltbevölkerung wächst und wächst:

Das Ende der Fahnenstange ist dabei noch nicht erreicht. Die UNO erwartet, dass die Weltbevölkerung im Jahr 2060 die 10 Mrd. Marke überschreiten wird:

Die land- und forstwirtschaftlichen Flächen auf der Welt können mit dieser Entwicklung nicht mithalten. Das ist der entscheidende langfristige Faktor der für eine positive Wertentwicklung von solchen Flächen spricht. Kürzerfristig gibt es dennoch Schwankungen, denn kurz- und mittelfristig wird der Wert einer Flächen oder die Pacht die ein Farmer zahlen kann, davon getrieben, wie viel Mehrwert auf der Fläche erwirtschaftet werden kann. Unter anderem wegen guten oder schlechten Ernten in wichtigen Anbauregionen schwanken die Preise für Agrarrohstoffe stark, wie man hier beispielhaft am 10-Jahres Chart für den Preis von Weizen sehen kann:

Quelle: Börse.de

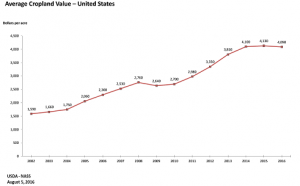

Der Chart deutet gleichzeitig auch schon an, dass wir es momentan nicht mit einem Boom zu tun haben. Bloomberg hat die aktuelle Lage in den USA sehr gut in einem Artikel zusammengefasst. Danach sind die Preise für Ackerflächen in den USA aktuell das zweite Mal seit den 1980’er Jahren gefallen, wenn auch nur um 1%. Das geringe Ausmaß überrascht mich da die Preise der beiden wichtigen Produkte Mais und Soja seit ihren Rekorden 2012 um 61% bzw. 45% gefallen sind. Das US Landwirtschaftsministerium (USDA) geht davon aus, dass die Einkommen der Farmer in diesem um 2,8% sinken werden und damit nicht einmal mehr die Hälfte des Rekordjahres 2013 erreichen.

Meines Erachtens besteht hier noch eine ganze Menge Potential für weitere Korrekturen der Farmlandwerte, denn sie sind bis 2014 stark gestiegen und bilden die danach eingebrochenen Preise für Agrarrohstoffe noch nicht wirklich ab.

FAZIT

Farmland Partners ist für mich definitiv interessant.Allerdings nicht:

- mit der aktuellen Bewertung

- bevor ich das neue verschmolzene Unternehmen besser verstanden habe

- bevor ich nicht mehr Klarheit habe in welche Richtung sich die Farmlandpreise in den USA entwickeln

Pingback: Farmland Partners – US Agrarflächen | Die Börsenblogger

Pingback: Farmland Partners preferred shares B | Value Shares

Inzw. deutlich unter Buchwert :D

Ja, das habe ich auch auf dem Schirm. Ich bin momentan hier mit meinen Themen leider etwas hinten dran. Demnächst will ich ein update zum Schiffsmarkt fertig stellen und danach ist bei mir Farmland Partners ganz oben auf der Liste zum mal wieder ernsthaft anschauen.

Pingback: Farmland Partners - Betrugsvorwürfe | Value Shares

Pingback: Gladstone Land - preferred shares | Value Shares

Pingback: Farmland Partners – endlich Land Investment | Value Shares

Pingback: Farmland Partners – US Agrarflächen – NEW marktEINBLICKE

Pingback: Farmland Partners Gewinnmitnahme | Value Shares