ISIN: US29358QAA76

aktuelle Rendite: 5,1%

In der Buchvorstellung gestern habe ich noch geschrieben, dass ich mich häufig nicht traue konzentrierte Positionen einzugehen, obwohl mir der Ansatz konzentriert zu investieren, wenn man überzeugt ist, eigentlich einleuchtet und auch liegen müsste. Eine Thema gibt es aber derzeit doch, von dem ich aktuell überzeugt bin und das mittlerweile insgesamt mehr als 10% von meinem Portfolio ausmacht: mittelfristige Offshore Anleihen.

Bei Transocean habe ich schon eine längere Laufzeit dazu gekauft, nach dem neue Informationen verfügbar wurden. Das gleiche habe ich jetzt auch bei Ensco getan. Ensco hat letzte Woche auf der Global Energy Conference von Goldman Sachs präsentiert und diese Präsentation habe ich mir heute angeschaut. Über die 2021 Ensco Anleihe habe ich schon mal geschrieben, der Artikel hier ist deshalb nur ein Update.

Update Ensco Kapitalentwicklungen

Nach meinem letzten Artikel, in dem bereits von verschiedenen Maßnahmen auf der Kapitalseite die Rede war, hat Ensco weitere Maßnahmen ergriffen um die langfristige Finanzierung zu verbessern. Die revolvierende Kreditlinie wurde z.B. für ein Volumen von USD 1,13 Mrd. bis 2020 verlängert. Das ist zwar in meinen Augen positiv, aber für die 2021 Anleihe spielt es letztlich keine Rolle. Definitiv positiv ist aber ein Angebot an die Anleiheinhaber der Laufzeiten 2019 bis 2021. Das Angebot beinhaltete eine etwas mehr als hälftige Rückzahlung der Anleihen und die Umwandlung der knappen anderen Hälfte in Anleihen mit 8% Zinsen und einer Laufzeit bis 2024. Eine 2%‘ige Prämie war auch noch enthalten, so dass die Rendite im Erfolgsfall durchaus attraktiv ist. Ich habe das Angebot für meine 2020 Anleihen nicht angenommen, weil es meiner Regel widerspricht nur in Offshore Anleihen zu investieren, deren Rückzahlung ich aufgrund der vorhandenen Liquidität und der vorhandenen Aufträge überblicken kann.

Viele andere Investoren mit einem Anleihevolumen von USD 650 Mio haben das Angebot hingegen angenommen, was für ein Volumen von USD 332 Mio. zu einer Verschiebung der Laufzeit auf 2024 geführt hat. Außerdem wurde eine 3%‘ige Wandelanleihe mit einem Volumen von USD 850 Mio. platziert, die ebenfalls eine Laufzeit bis 2024 hat. Daraus stehen noch Mittel in Höhe von USD 494 Mio. zur Verfügung, die für weitere Anleihe Rückkäufe genutzt werden können.

Insgesamt belaufen sich die Fälligkeiten für Ensco im Jahr 2024 inzwischen auf USD 1,8 Mrd. Davor sind es kumuliert nur noch USD 1,1 Mrd.

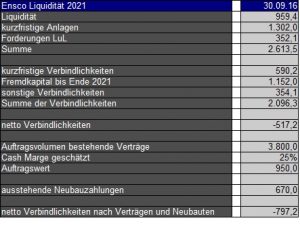

Ensco Liquiditätsprognose 2021

Für die Liquiditätsvorschau, habe ich die Tabelle aktualisiert, die ich so ähnlich für diese Zwecke jetzt schon ein paar Mal eingesetzt habe:

Grundsätzlich basieren die Zahlen, wie in der Tabelle ausgewiesen, auf dem 30.09.2016, da der Jahresabschluss 2016 noch nicht vorliegt. In der Präsentation letzte Woche waren allerdings pro-forma Zahlen für den 30.09 enthalten. Das bedeutet die Liquidität und das Fremdkapital sind so angepasst worden, wie sie am 30.09 gewesen wären, wenn die Kapitalmaßnahmen da schon durchgeführt gewesen wären.

Wie man der Tabelle entnehmen kann, müsste Ensco zum Ende des Jahres 2021 einen Puffer von rund USD 800 Mio. haben, nach dem sämtliche Anleihen bedient wurden. In Anbetracht der Höhe des Puffers hätte ich auch noch mal nach späteren Fälligkeiten geschaut, aber 2022 und 2023 gibt es keine und 2024 stellt sich mir derzeit noch als Klumpenrisiko da, das nicht von dem vorhandenen Aufträgen gedeckt ist.

FAZIT

Als ich im August letzten Jahres über diese Anleihe geschrieben habe, lag die Rendite noch bei 9,5% und selbst da war der Kurs schon deutlich höher als zuvor. Ärgere ich mich deswegen, weil ich jetzt nur mit noch knapp über 5% rechnen kann? Ganz klar nein! Es ist zwar schade, um die Rendite, aber für mich ist das oberste Gebot klare Gründe zu haben, warum ich investiere. Bei den Offshore Anleihen eben dann wenn Cash und Order Backlog die Verbindlichkeiten decken, ohne Annahmen über die weitere Entwicklung der Ölpreise oder der Offshore Öl-Exploration machen zu müssen. Wenn ich zu diesem Ergebnis komme, fühle ich mich sehr sicher, dass die Anleihe voll bedient werden wird und im Vergleich dazu sind 5% Rendite heutzutage schon sehr gut.

Pingback: Ensco – 2021 Anleihe zweiter Anlauf | Die Börsenblogger

Könntest du dir Ensco auch als Aktieninvestment vorstellen ?

Ensco ist eines der besseren, solideren Unternehmen in diesem Bereich, deshalb könnte ich mir grundsätzlich auch ein Aktieninvestment in Ensco vorstellen. Allerdings fehlt mir persönlich der Ansatz zur Bewertung der Aktie. Dafür braucht man m.E. Annahmen über die Entwicklung der Ölpreise und der Offshöre Öl-Industrie. Ich habe da kein know-how, das es mir erlauben würde, zu behaupten, dass ich es besser weiß als der Markt. Deshalb sind Aktien für mich in diesem Bereich zumindest derzeit nichts.

Danke für den Artikel!

Bei der cash Marge setze ich eher 15-20% an, da die day rates sehr unter Druck sind und mittelfristig keine Besserung in Sicht ist. Aktuell sind die Margen wegen Altverträgen und termination fee’s ganz gut. Aber das lässt bald nach.

Dann fehlen in deiner Liquiditätsrechnung noch minimum minor upgrades der Schiffe von 100-150 Mio. USD p.a. sowie die (cold) stacking costs. Man könnte auch noch ein paar Einnahmen aus den Verschrottungen dazu addieren.

Wie löst du das Fremdwährungsrisiko bei nur 5% Rendite?

Zukünfig sinkende Margen sind ein guter Punkt. Ich habe vor mir weitere Anleihen anzuschauen, wenn die verschiedenen 2016’er Reports vorliegen. Da werde ich mir noch mal Gedanken machen. Wahrscheinlich hast du recht, dass man mit zunehmend sinkendem Altbestand von niedrigeren Cash Margen ausgehen muss.

Das Fremdwährungsrisiko löse ich in dem Sinne gar nicht. Ich betrachte es als Währungsdiversifikation. Mal gewinnt man wie ich bei den von Rowan zurückgekauften Anleihen in USD, mal verliert man, wie ich bei UPM Kymene in GBP. Ich gehe davon aus, dass sich das auf Dauer halbwegs ausgleicht. Selbst wenn ich das Währungsrisiko absichern wollen würde, wäre mein Ansatz aber nicht, das über die Rendite zu machen. Da würde ich dann eher nach Optionen mit passender oder möglichst langer Laufzeit suchen oder schauen, ob ich an der Terminbörse Futures handeln kann.

Hi Mario,

danke für deine Antwort! Ich frage mich gerade ob deine Fokussierung auf mittelfristige Anleihen überhaupt notwendig ist. Ein driller der bis 2021 überlebt hat und seine Anleihen bedienen konnte, wird wahrscheinlich auch noch 2023 existieren. Die backlog Klippe nach 2017 trifft alle driller hart. Die Ungewissheit wie es weiter geht ist gleich hoch, egal ob man eine Anleihe von 2021 oder 2041 nimmt. Außer man geht davon aus, dass nach 2021 das Geschäftsmodell an sich obsolet wird. In dem Fall würde Ensco aber seine Plattformen als schwimmende Casinos anbieten und trotzdem Geld verdienen. ;-)

Ich arbeite auf Basis der Annahme, dass die Unternehmen bemüht sind, für den Kapitalmarkt so lange wie möglich business as usual zu erhalten, also den laufenden Verpflichtungen nachzukommen, um einen erneuten Zugang zu Kapital nicht zu erschweren. Ich konzentriere mich deshalb auf Anleihen, die aufgrund der vorhandenen Liquidität und der vorhandenen Aufträge diese Anleihen wahrscheinlich noch bedienen können. Geht man zeitlich weiter raus, muss man annehmmen/hoffen, dass sich der Markt erholt oder es kommt zu einer Insolvenz / Restrukturierung wie gerade bei Pacific Drilling. Im Zweifel muss man dann mit einem haircut leben und bekommt dafür Aktien, die den Verlust hoffentlich irgendwann ausgleichen. Immerhin wird man dann wahrscheinlich im Gegensatz zu Aktien nicht unbedingt (fast) alles verlieren, aber als kleiner Investor sind mir Restrukturierungen trotzdem suspekt. Die Gefahr, dass da einige große Player zu Ungunsten der kleinen Investoren einen deal verhandeln ist mir zu groß. Natürlich kann es auch schon dann zu einer Restrukturierung, wenn die nächste Anleihe theoretisch noch bedient werden könnte, aber das Risiko schätze ich einfach als deutlich geringer ein. Dafür lasse ich lieber etwas Rendite liegen.

Das verstehe ich. Dann musst du in deiner Liquiditätsrechnung aber unbedingt die cold stacking costs mit berücksichtigen. Da der Großteil der Flotte ab 2017 gestacked ist, kommt da ganz schön etwas zusammen. Und die Minimum-Capex fehlt auch in deiner Rechnung. Ansonsten sieht es so aus als würdest du von einer steilen Erholung ab 2018 aus gehen.

Danke für den Hinweis. Ich bin mal wieder in die Bequemlichkeits-Falle getappt, weil ich mein Schema einfach fortgeschrieben habe. Als ich mit Offshore Anleihen anfing, ging es um eine Transocean Anleihe mit wenig Restlaufzeit. Da machten die möglichen stacking Kosten noch nicht viel aus, so dass ich sie ignoriert habe. Mittlerweile refinanzieren die Offshore Driller aber fleißig alle, so dass die als nächstes fällig werdenden Anleihen mittlerweile bei 3 oder 4 Jahren Laufzeit stehen. Da können dann in der Tat ziemliche Kosten zusammen kommen.

Ich habe heute Vormittag mal eine worst case Betrachtung für Ensco gemacht und unterstellt, dass sämtliche Rigs jeweils am Ende ihres Vertrags bis zur Fälligkeit der 2021 Anleihe ins cold stacking gehen. Für die Rigs, die derzeit im warm stacking sind, habe ich unterstellt, dass das ebenfalls bis 2021 so bleibt. Die Kosten habe ich aus der Investoren Präsentation aus dem Januar genommen. Da kommen in der Tat über 800 Mio. zusammen! Allerdings ist das natürlich ein extremer worst case, der so nicht eintreten wird. Zum einen wird es so oder so weiter Aufträge geben, die Frage ist nur wie viele und zum anderen hat das Unternehmen ja schon angekündigt ältere Rigs zu verschrotten. Extremfälle sind aber für den Außenstehenden leichter zu überblicken und so fand ich das gar keine so schlechte Übung.

Mit 25% Cash Marge auf die außstehenden Verträge, wäre Ensco immer noch fast in der Lage die 2021 ohne Kapitalmaßnahmen zurückzuzahlen. Geht man einer sinkenden Marge aus, geht die Rechnung irgendwann deutlich nicht mehr auf.

Alles in allem bietet die 2021 Anleihe also deutlich weniger Puffer als ich beim Kauf dachte, aber insgesamt fühle ich mich mit dieser Laufzeit immer noch sehr wohl. Trotzdem werde ich weitere mögliche Engagements in diesem Sektor künftig noch vorsichtiger beäugen.

Genau das meinte ich. Aber so schlimm wirds nicht kommen. Die Anleihe ist sicher nicht in Gefahr. Ich wollte nur sicher gehen, dass du weißt worauf du dich einlässt. ;-)