Kurs Exxon USD 81,56

Kurs Shell EUR 24,44

Kurs BP EUR 5,30

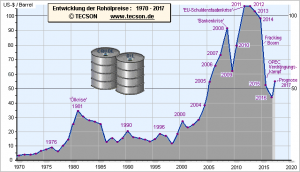

Anfang der 2000‘er war ich noch ein Anhänger der Peak Oil Theorie und entsprechend sowohl in Ölpreis Zertifikate als auch in Aktien einiger Ölmultis investiert. Die Ölpreise sind dann ja von 2002 bis Anfang 2008 auch mehr als ordentlich gestiegen.

Meine Investments allerdings leider nicht im gleichen Maße. Im Zusammenhang mit den Zertifikaten habe ich den Begriff Contango gelernt und was die Ölmultis angeht, hat der Markt richtig vorhergesehen, dass nichts so gut für zusätzliches Angebot sorgt wie sehr hohe Preise. Die Zertifikate habe ich Ende 2007 / Anfang 2008 verkauft, weil sie nicht wie gewünscht funktioniert hatten und sich in der Finanzkrise jede Menge bessere Gelegenheit auftaten. Die Aktien habe ich hingegen unverändert gehalten. Damals war eine typische Einstiegsposition ungefähr halb so groß wie heute und so habe immer mal wieder überlegt, ob ich die Aktien verkaufe, um mich nicht mit Mini Positionen zu verzetteln oder nachkaufe damit die Öl Aktien wieder einer normalen Einstiegsposition entsprechen. Kürzlich habe ich mich entschieden…

Ich weiß, dass ich wenig weiß

Um so intensiver ich mich mit Investments beschäftige und um so länger ich diesen blog schreibe, um so mehr lerne ich, wie häufig ich mich eigentlich nur oberflächlich auskenne. Da ich für meine eigene Disziplin beschlossen habe, hier über meine Käufe und Verkäufe zu schreiben, stand einem Nachkauf bei den Ölmultis lange Zeit das Problem im Wege, dass ich mich nicht in der Lage sah eine halbwegs fundierte Analyse zu schreiben, warum so ein Nachkauf jetzt sinnvoll ist. Ein Verkauf wäre unter dem Gesichtspunkt Portfoliobereinigung dagegen leicht begründbar gewesen. Trotzdem konnte ich mich nicht zu einem Verkauf entschließen und so hab ich das Thema lange ausgesessen.

Ölmarkt Stabilisierung

Wie eben erwähnt, sehe ich mich zu einer fundierten Analyse des Ölmarktes nicht in der Lage. Dafür habe ich einfach viel zu viele offene Fragen, z.B.:

– Auf welchem Preisniveau kann US shale oil im Durchschnitt zu Vollkosten profitabel gefördert werden kann?

– Picken die Förderer in den USA derzeit nur Rosinen (Konzentration auf die allerbesten Lagen), um zum nackten Überleben cash flow und gute Nachrichten zu generieren?

– Oder sind die Kosten tatsächlich so stark gesunken, dass sich das Angebot sogar noch profitabel steigern ließe?

– Wie reagieren die OPEC Staaten auf eine steigende US Förderung und die möglicherweise in den kommenden Jahren wieder steigende Offshore Förderung?

Alles in allem sprechen für mich aktuell einige Indizien dafür, dass die Ölpreise mittelfristig zumindest nicht deutlich steigen werden. Andererseits haben die seit Mitte 2014 eingestürzten Ölpreise weltweit zu massiv gekürzten Investitionsprogrammen geführt. In dem vorgestern vorgestellten Buch Capital Returns ging es ja genau darum, dass so eine Phase sinkender Investitionen wegen mangelnder Rentabilität die Grundlage für Profite in der Zukunft darstellen (können).

Auf dem Ölpreis Niveau im ersten Quartal 2017 konnten Shell und Exxon ihre laufenden Investitionen und Dividenden wieder aus dem laufenden Cash Flow decken. BP hinkt den anderen beiden unter anderem deshalb hinterher, weil man immer noch durch die Deepwater Horizon Katastrophe belastet wird. Aber auch bei BP ist absehbar, dass die hohe Dividendenrendite von über 7% bald wieder durch den Cash Flow gedeckt ist, wenn denn die Ölpreise weiter in der Nähe von USD 50 bleiben.

Auch wenn die Preise wieder sinken sollten, muss das nicht zwangsläufig bedeuten, dass die Konzerne wieder cash flow negativ werden. Denn immerhin profitieren sie auch von günstigeren Kosten zur Produktion und könnten neue Investitionen noch selektiver durchführen.

FAZIT

Ich mag lieber Investments, die ich stringent argumentieren kann. Manchmal muss man aber vielleicht auch mal eine Ausnahme machen. Wenn sich jemand nicht entscheiden kann, sage ich immer „Wirf eine Münze und wenn dir das Ergebnis nicht gefällt, ignoriere das Ergebnis.“ So ähnlich komme ich mir hier vor. Rationell müsste ich die Öl-Aktien wohl verkaufen, weil deren Markt so komplex ist, dass ich ihn nicht überblicken kann. Die Bewertung der Aktien ist auch nicht so schreiend günstig, dass es keine fundierte Analyse braucht. Trotzdem hatte ich das deutliche Gefühl, dass ein Verkauf falsch gewesen wäre und habe die 3 Aktien deshalb nachgekauft, so dass sie wieder einer für mich heute typischen Einstiegsposition entsprechen.

Ich gehe davon aus, dass die Dividenden relativ sicher sind und damit wiederum für die Kurse wenig Spielraum nach unten besteht. Für einen deutlichen Kursanstieg muss meiner Meinung noch einige Zeit mit niedrigen Investitionen vergehen, aber selbst auf dem heutigen Niveau und konstanten Dividenden wären diese Aktien immer noch wesentlich besser als Tagesgeld.

Sehr guter Beitrag und m. E. tendenziell richtige Konsequenz. Ich hätte nur das Portfolio auf Royal Dutch konzentriert, weil ich diese Aktie für deutlich besser als die beiden anderen halte. Der hohe Gasanteil am Gesamtgeschäft als Folge des Erwerbs von „British Gas“ wird sich noch als Segen herausstellen und die Ertragslage im Vergleich zu den beiden anderen Werten deutlich verbessern.

Henrik Laerum-Richter

Pingback: ExxonMobil, Royal Dutch Shell, BP: meine Ölmulti Aktien | Die Börsenblogger

(diesen Kommentar schrieb ich auch bereits auf wallstreet online zu Ihrem dort ebenfalls veröff. Beitrag, Herr Brünjes) Sehr geehrter Herr Brünjes, vielen Dank für Ihren sehr differenzierten und informativen Beitrag. Eine Frage an Sie: wie würden Sie die Gefährdungen solcher Ölmultis wie Royal Dutch Shell, BP (oder zum Beispiel auch Exxon oder Chevron oder Statoil und Total) durch Elektromobilität einschätzen? Meinen Sie, dass eine forcierte Umstellung des PKW- und LKW-Verkehrs in Deutschland, Europa und international auf immer mehr Elektromobilität das Asset Öl tatsächlich gefährden könnte? (kürzlich las ich mal, dass eine solche Entwicklung eintreten könnte und Öl könnte ein stranded, also letztlich überflüssiges Asset werden). Ich selbst kann mir das nicht vorstellen, kann es nicht vielmehr so sein, dass im Bereich Verkehr ölbasierte Antriebe (vor allem Benzin) und Elektromobilität eine Ko-Existenz langfristig aufweisen dürften? (Hinweis: ich selbst habe über die letzten 2 Jahre einige Positionen bei Ölmultis im Depot aufgebaut und bin mit der Performance und laufenden Dividendenzuflüssen an und für sich zufrieden und möchte ganz langfristig halten, 7 Jahre plus x) Ihre Meinung würde mich interessieren. Und nochmals danke für die sehr fundierten Hinweise zu den anderen Potentialen, Szenarien und auch Risiken. Mit freundlichen Grüßen. HerbGlu.

Was meine persönliche Mobilität angeht, bin ich immer noch ziemlich skeptisch was Elektromobile angeht.Diese machen für Langstrecken auf Autobahnen, die teilweise kein Tempolimit haben, meiner Meinung nach keinen Sinn. Ich komme aber auch immer mehr zur Erkenntnis, dass dieses Anforderungsprofil auf der Welt einen verschwindent geringen Anteil ausmacht und deshalb bei der weltweiten Entwicklung wohl auch keine wesentliche Rolle spielen wird. Wenn man sich mit Öl beschäftigt, sollte man das deshalb in meinen Auge nicht vernachlässigen. Ich kann aber auch nicht beurteilen, ob sich Elektrovehikel am Ende wirklich durchsetzen oder nicht. Genauso wenig wie schnell das geschehen könnte. Könnte sein, dass das noch lange dauert, aber viele andere technische Entwicklungen haben einen S-Kurven Verlauf genommen. Wenn wir also bald in die exponentielle Phase eintreten würden, könnte es auch innerhalb weniger Jahre relevant werden.

Ich halte meine Ölaktien schon sehr lange und plane durchaus noch mal eine langfristige Haltedauer, aber man darf sich IMHO nicht im Voraus festlegen sondern muss laufend die Augen offen halten.

Sorry, dass ich keine Kristallkugel mit einer eindeutigen Antwort habe.