aktueller Kurs Maersk A: DKK 11.740

Im letzten Dezember habe ich hier Maersk erstmals vorgestellt. Eine Bewertung von Maersk ist aufgrund der vielen verschiedenen Unternehmensteile schwierig und meine vorsichtige Bewertung führte zu einem Wert weit unter dem damaligen Börsenkurs. Daran hat sich im Grunde genommen nichts geändert. Die Börsenbewertung in USD gerechnet ist sogar um rund 18% gestiegen. Allerdings bin ich mittlerweile um einiges optimistischer, dass in der Containerschifffahrt der Turnaround begonnen hat. Ich habe mir Maersk deshalb auf Basis der Q1 2017 Zahlen noch mal angeschaut, um zu überlegen, ob man mit der Maersk Aktie momentan zu einem fairen Preis an der von mir erwarteten Erholung der Linien Containerschifffahrt teilhaben kann.

Container Schiffsmarkt

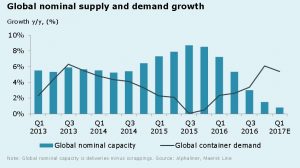

Laut BIMCO ist im letzten Jahr erstmals seit 2011 die Nachfrage (+2,7%) in der Containerschifffahrt schneller gewachsen als das Angebot (+1,3%). Dies zeigt auch die folgende Grafik die ich der Maersk Q1 2017 Präsentation entnommen habe.

Von der Angebotsseite her kann sich diese Erholung fortsetzen, weil so gut wie keine Containerschiffe mehr bestellt werden. Das Orderbuch der Werften geht deshalb mit den laufenden Auslieferungen immer weiter zurück. Ich habe letzte Woche gelesen, dass das Orderbuch nur noch 14,1% der bestehenden Flotte ausmacht und noch weiter sinken könnte. Das ist der niedrigste jemals erfasste Wert und liegt schon der Nähe des Werts, der im langfristigen Durchschnitt gebraucht wird, um aus Altersgründen ausgemusterte Schiffe zu ersetzen. Das Rekordhoch wurde mit 64,2% im Boom vor der Finanzkrise im Jahr 2007 erreicht. Es gibt allerdings auch hörenswerte Stimmen, die der Meinung sind, dass die niedrige Quote im momentanen Markt irrelevant ist, denn es bestehen immer noch Überkapazitäten. Laut BIMCO stehen 86% des bestehenden Orderbuchs in 2017 und 2018 zur Auslieferung an. 80% dieser Schiffe haben eine Kapazität von mehr als 9.400 TEU. In einem Markt der noch immer von Überkapazitäten geprägt ist, dürften natürlich idealerweise nach Abzug von Verschrottungen gar keine neuen Schiffe hinzukommen. BIMCO erwartet hingegen, dass die Flotte dieses Jahr um 2,9% wachsen wird. Die bisherigen Zahlen im laufenden Jahr deuten zwar auf ein geringeres Wachstum hin, aber ich denke, dass BIMCO in der Annahme richtig liegt, dass sich verbessernde Konditionen dazu führen werden, dass weniger Auslieferungen verschoben oder abgesagt werden und gleichzeitig die Verschrottungen nachlassen. Ob die Nachfrage dieses Jahr schnell genug wächst, um mit der wieder stärker wachsenden Flotte mitzuhalten, wird sich zeigen. Mittelfristig besteht in jedem Fall Erholungspotential falls weiterhin kaum neue Bestellungen getätigt werden. Zumindest nach dem was ich bei Maersk und Hapag Lloyd gelesen habe, stehen die Zeichen dafür nicht schlecht und ich erwarte auch nicht, dass reine Charter Reedereien sich trauen bzw. über die Mittel verfügen Neubauten zu bestellen.

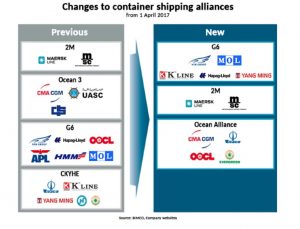

Dafür spricht nicht nur die beschriebene Angebotsseite bezogen auf die Anzahl der Schiffe, sondern auch die Angebotsseite bezogen auf die Anzahl der Linien Reedereien. Aus vier Allianzen mit 16 Unternehmen im Jahr 2016 werden 2017 drei Allianzen mit nur noch 11 Unternehmen. Diese drei Allianzen stehen für 77% aller weltweiten Container-Schiffskapazitäten. Diese Konsolidierung verspricht eine höhere Marktmacht auf Seiten der Reedereien und möglicherweise eine geringere Wettbewerbsintensität.

Maersk Q1 2017

Die leicht erholte Situation in der Containerschifffahrt und vor allem auch die erhöhten Ölpreise haben dazu beitragen, dass der Umsatz von Maersk im ersten Quartal 2017 erstmals seit Q3 2014 wieder gestiegen ist. Für das Gesamtjahr geht man bei Maersk davon aus, für den Gesamtkonzern das Ergebnis aus dem letzten Jahr, das bei USD 711 Mio. lag, zu übertreffen.

Maersk Line

Bei Maersk Line sind die Umsätze zwar gestiegen, allerdings wurde trotzdem noch ein Verlust aus fortgesetzter Tätigkeit von USD 80 Mio. erzielt. Der Grund dafür ist, dass deutlich höhere Treibstoffkosten die höheren Frachtraten mehr als aufgefressen haben.

APM Terminals

Die Hafensparte APM Terminals konnte 4,8% mehr umsetzen, was zum größeren Teil auf eine Übernahme zurückzuführen ist. Ohne die Übernahme stieg die Anzahl der bewegten Container mit 2,7% in etwa wie der Gesamtmarkt. Der Gewinn ging trotz gestiegener Umsätze um 15% zurück.

sonstige Transport und Logistik

Die kleineren Transport und Logistik Sparten Damco, Svitzer und Maersk Container Industry trugen zusammen einen kleinen Beitrag zum Gewinn bei, spielen aber letztlich bei einer Bewertung des Maersk Konzerns keine große Rolle.

Maersk Oil

Der Gewinn aus fortgesetzter Tätigkeit von Maersk Oil betrug im ersten Quartal USD 292 Mio. und war damit höher als der der gesamten Gruppe, der durch den Verlust der Maersk Line belastet wurde. Negativ für die Bewertung von Maersk Oil ist aber, dass die geförderte Menge nur zu 40% durch neue, bewiesene Reserven ersetzt wurden. Auch die wahrscheinlichen Reserven sind zurück gegangen.

Maersk Drilling

Maersk Drilling geht es ähnlich wie praktisch allen anderen Offshore Drillern. Das bedeutet, dass man vom Altbestand an Aufträgen lebt. Dieser ist in den vergangenen 12 Monaten um USD 1,3 Mrd. zurückgegangen und betrug Ende März noch USD 3,4 Mrd. Im ersten Quartal wurde trotz nochmals auf 62% gesunkener Auslastung noch ein kleiner Gewinn von USD 48 Mio. erreicht.

sonstige Energie

Maersk Supply Service und Maersk Tanker verzeichneten zusammen einen kleinen Verlust. Für die Gesamtbeurteilung des Konzerns spielen diese sonstigen Bereichen wiederum keine große Rolle.

Maersk Bewertung

Nach meiner letzten Bewertung hatte ich vermutet, dass meine Ansätze grob danebenlagen und wahrscheinlich viel zu konservativ waren. Ich bin die Bewertung aller Geschäftsbereiche jetzt noch mal mit den neuen Zahlen durchgegangen und habe überlegt, ob ich vielleicht was Wesentliches übersehen habe.

Bewertung Maersk Line

Laut www.vesselsvalue.com sind die eigenen Container Schiffe von Maersk rund USD 8,7 Mrd. wert. Der Buchwert liegt hingegen bei USD 21,4 Mrd. Dieser riesige Unterschied ist mir schon beim letzten Mal aufgefallen. Ich vermute sogar, dass ich hier etwas übersehe, weil ich das Anlagevermögen der Maersk Line mit dem Wert der Flotte vergleiche. Vielleicht steckt in dem Anlagevermögen noch viel mehr, was die Differenz erklären könnte. Container könnten eine Möglichkeit sein. Andererseits sind USD 12,7 Mrd. schon eine riesige Summe und Container, die pro Stück nur ein paar tausend Dollar kosten, können die alleinige Erklärung nicht sein. Ich habe bei der Investor Relations Abteilung von Maersk nachgefragt, ob ich da was offensichtliches übersehe, aber bisher noch keine Antwort bekommen.

Bewertung APM Terminals

Zur Bewertung von APM Terminals habe ich wieder verschiedene Multiplikatoren der börsennotierten Hamburger Hafengesellschaft errechnet und mich dann am unteren Ende der ermittelten Werte orientiert. So komme ich zu einem Wert von USD 6,5 Mrd., während der Buchwert des Anlagevermögens USD 8,7 Mrd. beträgt. Würde ich mich nicht am untersten Wert orientieren, könnte man auch gut eine Bewertung zum Buchwert oder sogar darüber rechtfertigen. Insofern denke ich, dass meine Bewertung hier nur konservativ aber nicht fehlerhaft ist.

Bewertung sonstige Transport und Logistik

Da VesselsValue noch keine Schlepper bewertet habe ich für Svitzer pauschal 75% des Anlagevermögens von rund USD 1,3 Mrd. angesetzt. Das gleiche Vorgehen habe ich für Damco gewählt und bin so auf einen Wert von USD 0,2 Mrd gekommen.

Bewertung Maersk Oil

Neben Maersk Line ist die Bewertung von Maersk Oil am wichtigsten und am schwierigsten. Letztlich bin ich für eine Plausibilisierung des Werts dabei geblieben Multiplikatoren auf Basis der Ergebnisse von Statoil und ConocoPhillips zu bilden. Dabei habe ich mich wieder für das untere Ende der Werte entschieden und einen Wert von USD 11,5 Mrd. angesetzt. Dafür spricht auch der Buchwert des Anlagevermögens von USD 7,8 Mrd. Die Relation von rund 1,5 ist ähnlich wie bei ConocoPhillips und Statoil. Andere Multiplikatoren sprechen zwar für Werte von teilweise über USD 30 Mrd. erscheinen mir aber nicht plausibel. Ich würde eher überlegen, ob bei Maersk Oil sogar ein Abschlag auf die Peers gerechtfertigt ist, weil die Reserven derzeit deutlich nicht gehalten werden können.

Bis Ende 2018 will man sich ja von der Energie Sparte trennen und ich bin schon gespannt darauf den erzielten Wert dann mit meinem zu vergleichen.

Bewertung Maersk Drilling

Offshore Driller habe ich mangels besserer Quellen bisher mit 25% der bestehenden Aufträge bewertet. Das wären bei Maersk Drilling weniger als eine Mrd. Dollar gewesen. www.vesselsvalue.com liefert allerdings inzwischen auch Werte für Rigs, so dass ich auf dieser Grundlage stattdessen wesentlich höhere USD 2,8 Mrd. angesetzt habe. Man könnte sogar überlegen, die beiden zu kombinieren, aber irgendwie zweifle ich ob das im heutigen Umfeld wirklich gezahlt würde, auch wenn Maersk Drilling über eine sehr junge Flotte verfügt.

Bewertung sonstige Energie

Ebenfalls auf der Bewertung durch www.VesselsValue.com basiert meine Bewertung von Maersk Supply Service und Maersk Tanker. Der Wert Maersk Supply Schiffe hat sich im halben Jahr seit meinem ersten Artikel mehr als halbiert auf nur noch USD 0,4 Mrd. Aber selbst dieser niedrige Wert könnte nach diesem Artikel noch zu hoch sein. Danach finden kaum Umsätze statt und Gutachterwerte könnten zu hoch sein. Da selbst der VesselsValue Wert kaum noch einen großen Unterschied macht, habe ich ihn unverändert angesetzt.

Der Wert der Tanker ist leicht auf USD 1,9 Mrd. gestiegen.

Bewertung Maersk Konzern

Die oben genannten Bereiche ergeben einen Wert von rund USD 33 Mrd. Hinzu kommen noch Cash und einige weitere Positionen des Umlaufvermögens, die ich nach einigen Abschlägen mit insgesamt USD 12,8 Mrd. angesetzt habe. Dem Gesamtwert von USD 45,8 Mrd. stehen Verbindlichkeiten inklusive Minderheitsanteilen von USD 29 Mrd. gegenüber. Für das Eigenkapital errechne ich damit einen Wert von USD 16,8 Mrd. Das sind rund 8% mehr als im Dezember 2016, während die Börsenkapitalisierung im selben Zeitraum um rund 18% auf USD 37,7 Mrd. gestiegen ist.

Diese Marktkapitalisierung entspricht einem KBV von 1,2. Da ich im Zweifel immer Abschläge auf die Buchwerte vorgenommen habe, um auf der sicheren Seite zu sein, ist es kein Wunder, dass ich darunter liege. Entscheidend ist aber die riesige Diskrepanz bei Maersk Line, die ich mir nicht erklären kann.

Risiken

Angebot

Auch wenn meiner Meinung nach einiges dafür spricht, dass die Konsolidierung der Linien Reedereien und deren kommunizierte zukünftige Kapital-Disziplin für eine Erholung sprechen, ist nicht auszuschließen, dass niedrige Preise bei Werften, die selber am Abgrund stehen, dazu führen, dass die eine oder andere Gesellschaft glaubt, sich günstig den Hebel für zusätzliches Wachstum einkaufen zu können. Käme so wieder eine Spirale in Gang würde das letztlich allen schaden. Ebenso ist noch nicht klar, ob die 3 neuen Allianzen genug Marktmacht aufbringen, um die Frachtraten signifikant zu erhöhen. Wie Airbus und Boeing beweisen kann es auch in einem Duopol heftigen Wettbewerb geben und deren Produkte sind noch wesentlich schwerer auszutauschen als der einfache Transport von Containern.

Nachfrage

Seit der Finanzkrise haben die meisten großen Volkswirtschaften keine Rezession mehr erlebt. Der Aufschwung war zwar prozentual nicht so stark wie frühere aber er ist einer der längsten der Geschichte. Früher oder später wird es wieder zu einem Abschwung kommen, sei es jetzt durch steigende Zinsen, politische Ereignisse oder etwas ganz anderes. Sollte dies eintreten, bevor die Nachfrage das bestehende Überangebot kompensieren konnte, wird die Krise der Container Schifffahrt natürlich weitergehen.

Finanzierung

Kapitalintensive Unternehmen wie Maersk haben fast immer das Thema, dass sie auf den laufenden Zugang zu Kapital angewiesen sind. Die verzinslichen Verbindlichkeiten machen mit rund USD 15 Mrd. allerdings lediglich 25% der Bilanzsumme aus, während das Buch-Eigenkapital mit 52% mehr als doppelt so hoch ist. Seit 2013 hat Maersk jährlich zwischen USD 5 Mrd. und USD 8,7 Mrd. investiert und weitgehend aus dem operativen Cash Flow beglichen. Insgesamt hat sich Maersk zu weiteren Investitionen von USD 8 Mrd. bereits vertraglich verpflichtet (USD 5,8 Mrd. bis 2018). Dazu kommt noch die Übernahme von Hamburg Süd, die nochmals rund USD 4 Mrd. erfordern wird. Es wird sich zeigen, ob Maersk diese rund USD 10 Mrd. in diesem und dem nächsten Jahr stemmen kann, ohne das Fremdkapital deutlich zu erhöhen. Moody‘s scheint die Finanzierung von Maersk jedenfalls positiv zu sehen und bewertet die Anleihen von Maersk trotz aller Themen immer noch mit Baa1 (entspricht BBB bei S&P) und damit gerade noch im Investment Grade Bereich.

FAZIT

Dies ist wieder einmal ein Fall in dem sich meine Meinung während des Schreibens geändert hat. Aus meiner optimistischeren Einschätzung für die Container Schifffahrt heraus war ich am Anfang der Meinung, dass ich in den Marktführer Maersk investieren würde, auch wenn ich beim letzten Mal schon Probleme hatte die Marktkapitalisierung nachzuvolliehen. Was ersteres angeht bleibe ich zwar optimistisch, aber die riesige Diskrepanz zwischen dem Anlagevermögen der Maersk Line und der Bewertung der Flotte durch www.vesselsvalue.com hält mich doch davon ab, in Maersk zu investieren. Ich vermute zwar, dass der Fehler bei mir liegt und nicht bei Mr. Market, aber trotzdem habe ich mich entschieden konsequent zu bleiben. Sollte es mir noch gelingen diese Diskrepanz aufzulösen, würde ich schon noch gerne in Maersk investieren. Bis dahin werde ich mich erst mal anderen Gesellschaften wie Hapag Lloyd zuwenden.

Hallo, ich bin seit Jahren ein stiller Mitlesen und begeistert von deinen Artikeln! Mach weiter so! Ich glaube bei der KBV Angabe hast du dich vertippt. Bei mir ergibt das KBV 2,2 oder habe ich jetzt einen Denkfehler? Beste Grüße, Tom

Hallo Tom,

vielen Dank für das positive feed-back. Bei einer gesamten Börsenkapitalisierung der A und B Aktien von 37,7 Mrd. USD und einem Buch-Eigenkapital ohne Minderheitenanteile von 31,4 Mrd. komme ich auf ein KBV von 1,2. Wie errechnest du die 2,2?