Teekay LNG preferred shares WKN: A2AS7P

Teekay LNG preferred shares aktueller Kurs: USD 25,1

Über Teekay Corp. habe ich hier das letzte Mal im Oktober 2013 geschrieben. Damals bin ich zum Glück zum Ergebnis gekommen, dass mir ein Sicherheitsabschlag fehlt und ich wollte erst mal abwarten. In der Zwischenzeit ist der Kurs zeitweise um fast 90% gefallen. Mittlerweile propagiert aber der Analyst Mintzmyer, den ich für gut halte, vehement und detailliert, warum Teekay Corp jetzt eine riesige Chance darstellt. Das kann man auf www.seekingalpha.com z.B. hier nachlesen. Der spanische Aktienfonds Cobas, der von dem erfolgreichen Value Investor Francisco Garcia Paramés geführt wird, scheint das ähnlich zu sehen und hat im Mai veröffentlicht 5% von Teekay Corp gekauft zu haben.

Diesen Ball habe ich aufgenommen und mir Teekay und seine Tochtergesellschaften mal wieder etwas genauer angeschaut. Da ich dafür einige Zeit gebraucht habe, ist der Kurs inzwischen schon deutlich gestiegen, aber wenn Mintzmyer und Paramés Recht haben, war das erst der Anfang.

Nach dem ich auch mit Teekay Corp begonnen hatte, habe ich mich für mich letztlich entschieden mich erstmal auf die Tochtergesellschaft Teekay LNG Partners zu konzentrieren,die Mintzmyer für die aktuelle Perle im Konzern hält. Ich fasse zwar gleich meine Gedanken dazu zusammen, aber ich empfehle jedem, der sich für eine Teekay Gesellschaft interessiert, auch die Artikel von Mintzmyer zum Thema zu lesen.

Teekay LNG

Teekay LNG Flotte

Teekay LNG Partners L.P. (TGP) ist auf Gastanker spezialisiert, die überwiegend langfristig an bonitätsstarke Kunden wie Ölkonzerne verchartert werden. Ergänzend dazu ist man mit 30% an einem Verflüssigungsterminal in Bahrain beteiligt, das gerade gebaut wird. TGP hat eine Börsenkapitalisierung von rund USD 1,2 Mrd. und die Flotte setzt sich wie folgt zusammen:

LNG Schiffe zum Transport von Erdgas über weite Distanzen sind im Normalfall deutlich größer und teurer als LPG Schiffe zum Transport von Autogas (LPG) und einigen anderen Gasen, die in der Industrie Verwendung finden. Der finanzielle Fokus von TGP liegt deshalb wesentlich mehr auf dem LNG Segment als es nach der reinen Anzahl den Anschein hat. Das schöne am LNG Segment ist, das es da noch möglich ist sehr lange Charterverträge mit bonitätsstarken Vertragspartnern wie Ölkonzernen zu bekommen.

Teekay LNG equity story – Ausschüttungen

TGP ist als Limited Partnership organsiert, das entspricht in etwa einer deutschen GmbH & Co. KG. Diese Gesellschaftsform hat unter anderem den Vorteil, dass vorhandene Liquidität frei entnommen werden kann, auch über den buchhalterischen Gewinn hinaus. Dieser Faktor und die langen Charterverträge erlaubten es TGP ausschüttungsorientierte Investoren mit hohen Ausschüttungen anzusprechen. So lange die Ausschüttungen gehalten werden konnte, hat das auch gut funktioniert. Folgender Chart zeigt aber sehr schön, was passierte, als TGP im Dezember 2015 die Ausschüttungen radikal gesenkt hat…

Quelle comdirect

Die Kürzung der Ausschüttungen wurde notwendig, weil TGP viele Schiffe bestellt hatte und gleichzeitig der Zugang zu Kapitalerhöhungen praktisch nicht mehr möglich war. Auch der Zugang zu weiterem Fremdkapital war begrenzt und so entschied sich das Management das einzig richtige zu tun und den operativen Cash Flow einzusetzen. Mich hätte das nicht so sehr gestört, weil sich an der Substanz des Unternehmens durch diesen Schritt erst mal überhaupt nichts geändert hat. Die vorhandenen Investoren stießen die Aktie jedoch fast schon panisch hab.

Teekay LNG Cash Flow Ausblick

Rund 1,5 Jahre später steht immer noch ein Investitionsbedarf in Höhe von USD 2,6 Mrd. an. Davon sind allerdings rund USD 1,2 Mrd. durch bereits bestehende Finanzierungsverträge gedeckt und für die verbleibenden USD 1,4 Mrd. ist man in mehr oder weniger weit fortgeschrittenen Verhandlungen über weitere Fremdmittel, die in der zweiten Jahreshälfte 2017 abgeschlossen werden sollen. Dementsprechend sollten in absehbarer Zeit auch wieder höhere Ausschüttungen möglich sein.

Der operative Cash Flow 2016 betrug USD 166 Mio. und Q1 2017 linear hochgerechnet USD 224 Mio. Der vom Management definierte ausschüttungsfähige Cash Flow entspricht dem nicht ganz. Laut der Präsentation zum ersten Quartal hätten im ersten Quartal USD 43 Mio. für Ausschüttungen zur Verfügung gestanden (hochgerechnet auf 2017 USD 172 Mio.). Ein großer Unterschied zwischen den beiden Cash Flows ist, dass der operative Cash Flow Erhaltungsaufwendungen und -investitionen so erfasst, wie sie tatsächlich anfallen, während für den ausschüttungsfähigen Cash Flow von einem längeren Durchschnittswert ausgegangen wird, um die Ausschüttungen gleichmäßiger zu gestalten.

Die Muttergesellschaft Teekay Corp ist mit rund 32% an TGP beteiligt, darüber hinaus ist der geschäftsführende General Partner von TGP eine 100%‘ige Tochtergesellschaft von Teekay Corp. Dadurch führt Teekay Corp die Geschäfte bei TGP und der GP erhält einen Anteil von mindestens 2% aller Ausschüttungen. Die folgende Tabelle aus dem TGP Quartalsbericht zeigt, dass der Anteil des GP auf bis zu 50% steigen kann, je nach dem wie hoch die Ausschüttungen ausfallen

Dieses Anreizsystem macht es für Teekay Corp ganz klar attraktiv entweder sehr viel oder sehr wenig / nichts auszuschütten.

Wenn die Ausschüttungen wieder maximal erfolgen, wären im ersten Quartal 2017 USD 0,54 pro Anteil möglich gewesen. In den beiden Vorquartalen waren es sogar USD 0,63 und USD 0,68 und damit noch in etwa im Rahmen der Ausschüttung vor der Kürzung. Damals wurden noch USD 0,70 pro Quartal ausgeschüttet, während es aktuell nur USD 0,14 sind.

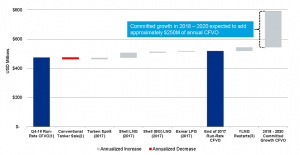

Die Annahme wieder deutlicher höherer Ausschüttungen wird auch durch die zukünftig steigenden Cash Flows unterstützt. Das zeigt die folgende Grafik aus der Präsentation zum ersten Quartal.

Der zukünftige zusätzliche Cash Flow ist so gut vorhersehbar, weil die LNG Neubauten alle schon verchartert sind und zwar mit einer durchschnittlichen Laufzeit von 17 Jahren.

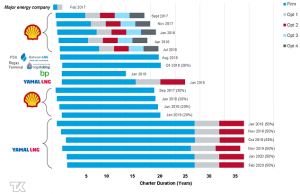

Die Gesellschaft berichtet nicht besonders detailliert über seine Charterverträge, aber im conference call zum Jahresabschluss 2016 wurde berichtet, dass man insgesamt über feste Charterverträge mit einem Volumen von USD 12 Mrd. bei einer durchschnittlichen Laufzeit von 13 Jahren verfügt. Seit diesem conference call ist natürlich schon wieder Zeit vergangen, aber trotzdem ist das sehr viel für ein Unternehmen mit einer Bilanzsumme von rund USD 4,5 Mrd.

Bewertung

Wie immer bei Schiffsgesellschaften habe ich auch eine Substanzbewertung versucht. Bei TGP ist das allerdings schwieriger als bei den meisten anderen Gesellschaften. TGP hat nicht nur einfach Schiffe mit 100% Eigentum, sondern auch noch eine Menge Schiffe an denen man nur mit 33% bis 70% beteiligt ist. Dazu kommen dann noch Finance Lease Schiffe (sowohl selber geleased als auch verleast) und klassische eingecharterte Schiffe.

Gerade bei den Leasing Schiffen bin ich nicht sicher, ob Sie im Wert von www.VesselsValue.com enthalten sind. Deren Bewertung für die 100% eigenen Schiffe beläuft sich auf USD 2,1 Mrd. und dann kommen noch mal USD 1,5 Mrd. für Schiffe in Joint Ventures hinzu. Um auf der sicheren Seite zu bleiben, habe ich für Schiffe nur noch die aktivierten Zahlungen für Neubauten angesetzt. Da ich außerdem wie immer Goodwill usw. ignoriert habe, komme ich so auf einen Wert des (Stamm-)Eigenkapitals von USD 1,45 Mrd. im Vergleich zum Buchwert von USD 1,58 Mrd. Mein Wert entspricht USD 18,30 pro common unit und bei einem aktuellen Kurs von USD 16,90 ist da zwar ein Puffer, aber kein sehr großer.

Preferred Shares

Während eine klassische Kapitalerhöhung nicht möglich war bzw. wegen der stark gesunkenen Kurse nicht im Sinne der Altgesellschafter, konnte TGP im Oktober 2016 preferred shares in einem Volumen von USD 125 Mio. platzieren. Preferred Shares würde man zwar als Vorzugsaktien übersetzen, aber preferred shares nach amerikanischem Muster haben weitgehend den Charakter einer Nachranganleihe. Sie bieten feste Dividenden und können nach einer überschaubaren Laufzeit vom Unternehmen zum Nominalwert zurückgezahlt werden.

Ausschüttung: 9% auf den Nominalwert von USD 25

Ausschüttungen können verschoben werden, aber nicht ausfallen (es sei denn die Gesellschaft geht in die Insolvenz)

Rang: vorrangig vor den common units und dem GP

nachrangig zu allen Verbindlichkeiten

Laufzeit: grundsätzlich unendlich, aber ab dem 05. Oktober 2021 hat TGP jederzeit mit 30 Tagen Frist das Recht die preferred shares zum Nominalwert von USD 25 zurückzuzahlen, sofern alle ausstehenden Ausschüttungen geleistet wurden.

Risiken

Die Schifffahrt und die Öl- und Gasindustrie haben beide schwerwiegende Probleme, deshalb muss jedem klar sein, dass Engagements in diesem Bereich eine Vielzahl von Risiken mitbringen. Der Risikoabschnitt im TGP Geschäftsbericht 2016 hat 18 Seiten und ich werde nicht alle Risiken wiederholen, die da aufgelistet sind. Ich konzentriere mich stattdessen, auf einige wenige, die ich für besonders erwähnenswert halte.

TGP ist hauptsächlich wegen seiner langfristigen und lukrativen Charterverträge attraktiv. Ich habe zwar keine Hinweise, dass es Sonderkündigungsrechte gibt, aber nichts desto trotz besteht das Risiko, dass Vertragspartner jeden noch so kleinen Vertragsbruch von TGP nutzen, um zu versuchen aus den Verträgen zu kommen, sofern vergleichbare Schiffe zu wesentlich niedrigeren Kosten verfügbar sind. Da zuletzt sehr viele Gastanker auf den Markt gekommen sind, ist das nicht abwegig.

Ein offensichtliches weiteres Hauptrisiko ist der weitere Finanzierungsbedarf von USD 1,4 Mrd. Ich glaube zwar dem Management, dass man sich aktuell auf einem guten Weg befindet, aber ein externer Schock an den Kapitalmärkten könnte das auch schnell wieder ändern.

Etwas spezieller sind die Risiken in Verbindung mit dem sogenannten Yamal JV mit der Firma China LNG. Yamal ist ein Projekt zur Verflüssigung von sibirischem Erdgas für den Export nach China. Dazu werden derzeit 7 LNG Tanker mit eisbrechenden Eigenschaften gebaut. Das Projekt ist zwar schon weit fortgeschritten, aber falls wirtschaftliche Gründe oder Sanktionen gegen Russland das Projekt zu Fall bringen oder stark verzögern könnte es sehr schwierig werden eine adäquate Ersatzbeschäftigung für die noch auszuliefernden Schiffe zu finden.

FAZIT

Teekay als Gesamtkonzern, der in allen Bereichen mit Öl- und Gas zu tun hat, ist ein kompliziertes Gebilde mit vielen noch offenen Baustellen. Mintzmyer argumentiert auf seekingalpha detailliert, warum alle diese Baustellen erledigt werden können und der Kurs von Teekay Corp mindestens bei USD 13 oder USD 14 liegen sollte. Als er das geschrieben hat, lag der Kurs noch im 5‘er Bereich. Scheinbar aufgrund seiner Artikel und weil der Fonds Cobas kauft ist der Kurs jetzt schon auf USD 7,44 gestiegen. Alleine Vorgestern erfolgte ein Kurssprung im zweistelligen Bereich. Heute fällt er hingegen vermutlich wegen Gewinnmitnahmen aktuell um 4,6%. Trotz des Anstiegs wäre aber möglicherweise immer noch eine Verdoppelung drin.

TGP ist als Teil des Konzerns etwas einfacher zu überblicken, auch wenn das mit den vielen Joint Ventures und den immer noch vielen anstehenden Investitionen auch nicht die einfachste Gesellschaft ist. Nach meinen groben Berechnungen sind die commmon units vom Substanzwert her derzeit weitgehend fair bewertet. Die Substanzbewertung berücksichtigt allerdings nicht die vorhandenen Charterverträge. Es erscheint wahrscheinlich, dass die Ausschüttungen im kommenden Jahr oder spätestens 2019 wieder deutlich höher ausfallen werden. Eine Wahrscheinlichkeit, dass die Kurse dann von aktuell USD 16,90 wieder in den 30‘er Bereich steigen, ist aus meiner Sicht durchaus gegeben. An den TGP common units stört mich allerdings die Anreizstruktur zugunsten von Teekay Corp.

Am einfachsten ist für mich der investment case für die im Oktober 2016 aufgelegten preferred shares. USD 125 Mio. Volumen stehen hier einem (Stamm)Eigenkapital von rund USD 1,5 Mrd. gegenüber, das nach meinen Berechnungen derzeit auch werthaltig ist, selbst wenn man keinen Wert für die vorhandenen Charterverträge ansetzt. Die Cash Flow Prognosen machen es wahrscheinlich, dass die Ausschüttungen auf die preferred shares leicht gezahlt werden können. Dafür ist eine 9%‘ige Ausschüttung schon sehr viel. Aufgrund der hohen Garantiedividende gehe ich dabei davon aus, dass TGP die preferred shares 2021 wieder zurückkaufen wird. Es besteht natürlich das Risiko, dass das nicht der Fall ist. Selbst die langfristigsten Charterverträge laufen irgendwann aus und dann wird es natürlich potentiell riskanter. Selbst in diesem aus meiner Sicht theoretischen Fall hätte man allerdings nach 11 Jahren sein Geld zurück und die durchschnittliche Laufzeit der aktuellen Charterverträge beträgt mehr als 12 Jahre.

Ich habe mich deshalb entschieden eine größere Position TGP preferred shares zu kaufen. Ich werde außerdem weiter beobachten wie sich die Aktien von Teekay Corp und TGP entwickeln. Wenn die Kurse nach den Sprüngen in den letzten Tagen noch mal etwas wieder zurück kommen. Kaufe ich vielleicht noch mal eine spekulative Position dazu. Spekulativ deshalb, weil mir derzeit die Argumente von Mintzmyer weitgehend einleuchten, ich sie aber nicht im Detail alle selber durchdrungen habe.

Hi Mario,

der OCF klingt etwas mager. Was passiert denn, wenn die Zinsen z. B. auf Grund von downgrades steigen und Verträge vorzeitig gekündigt werden? Die Kosten für Neubauten werden mit dem Leasing-Trick nur verschoben. Die Verbindlichkeiten sind trotzdem signifikant vorhanden. Das Risiko besteht doch eher darin, dass das Unternehmen für die aktuelle Krise zu knapp durch finanziert ist.

Pingback: Teekay LNG – Vorzüge mit 9% Dividendenrendite | Die Börsenblogger

Pingback: Teekay Corp - Aktie mit 100% Potential? | Value Shares

Hallo Mario,

hälst du den aktuellen Kurs für eine gute Nachkaufgelegenheit?

Viele Grüße

Lasse

Teekay Corp und die prefs. von Teekay LNG stehen als nächstes auf meiner Nachkauf Liste. Teekay Corp ist sicherlich spekulativer, bietet aber viel Potential, während die Auftragslage bei Teekay LNG mit bonitätsstarken Kunden so gut ist, dass ich den Kursrutsch eigentlich nicht nachvollziehen kann.

Pingback: Verkauf Seapeak preferred shares wg. Steuer | Value Shares