ISIN: CA2199191073

aktueller Kurs: 0,62 CAD

Ich dachte eigentlich, dass net-net‘s ein Phänomen der Vergangenheit wären, erst in Zeiten, wie heute, in denen die Bewertungen durch die niedrigen Zinsen so in die Höhe getrieben wurden. Nach CMI im März und Clere im April kann ich heute aber schon wieder ein Unternehmen vorstellen, dass aktuell kein net-net ist, aber dessen Marktkapitalisierung zu gut drei Vierteln durch Cash gedeckt ist. Natürlich nach Abzug aller Verbindlichkeiten! Dieses Mal handelt es sich sogar um ein Unternehmen aus meinen Kern-Sektoren: Öl- und Gas.

Corridor Resources

Corridor Ressources ist eine kleine, im Branchenvergleich könnte man auch sagen winzige, Öl- und Gas Gesellschaft. Sie wurde 1995 unter anderem von Norman W. Miller gegründet, der das Unternehmen bis 2010 geleitet hat und heute noch im Board of Directors sitzt. Er hält allerdings weniger als 1% der Aktien.

Gas-Förderung

Aktuell fördert Corridor im Wesentlichem aus einem einzigen Feld mit 39 Bohrungen Erdgas. Das McCully Field liegt in der Provinz New Brunswick und Corridor hält 75% der Anteile. Die verbleibenden 25% werden von Potash Corporation of Saskatchewan, dem weltweit größten Produzenten von Düngemitteln, gehalten und für den eigenen Energiebedarf vor Ort eingesetzt.

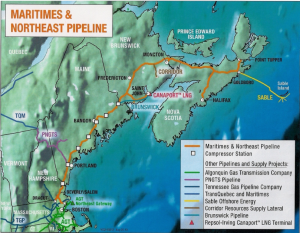

An New Brunswick grenzt im Süden der US Bundesstaat Maine und dorthin wird das Erdgas durch eine eine Pipeline Verbindung verkauft. Corridor gehört eine 50km lange Pipeline, die die eigene Förderung an die größere „Maritimes and Northeast Pipeline“ anschließt.

Quelle: Corridor Resources company presentation 2017 08

Preise für Brent Öl und wahrscheinlich auch WTI dürften den meisten geläufig sein. Bei US Gas ist die Referenz üblicherweise Henry Hub. Das ist eine Versteilstation in Louisiana im Süden der USA. Durch die Lage des McCully Fields ist für Corridor ein anderer Referenzpreis „Boston Algonquin city-gates (AGT)“ relevant. Nach der Erfahrung des Managements sind die Preise dort in der Regel höher als am Henry Hub. Durch das kalte Klima im Winter steigen die Preise dann außerdem regelmäßig deutlich an und die Futures Preise signalisieren, dass das auch in den kommenden Jahren zumindest bis 2023 so sein wird. Um von diesem Effekt zu profitieren, verschließt das Unternehmen seine Gasquellen seit 2015 in der Sommerzeit. Dadurch erhöht sich der Druck in den Gasquellen, so dass zur richtigen Zeit sogar eine überproportionale Förderung möglich ist. Wenig fördern (Potash braucht eine gewisse Förderung über das ganze Jahr) wenn die Preise niedrig sind und besonders viel fördern wenn die Preise hoch sind, ist mal eine Strategie, die sofort einleuchtend ist. Das führt zu Quartalsergebnissen mit extrem hohen Ausschlägen, so war der operative Cash Flow im zweiten Quartal CAD -1,2 Mio. während er für das erste Halbjahr bei CAD +2,4 Mio. lag. Respekt dafür, dass man trotzdem auf das wirtschaftlich sinnvolle Vorgehen setzt.

Weitere Bohrungen im McCully Field sind derzeit nicht möglich, da es sich um Fracking Projekt handelt und die Provinzregierung von New Brunswick im Mai 2016 auf unbestimmte Zeit ein Moratorium für weiteres Fracking beschlossen hat. Dies führte im letzten Jahr zu einer Wertberichtigung um CAD 28,4 Mio. und einer Reduzierung der bewiesenen Reserven von 23,1 bscf auf 18,8 bscf.

Der Barwert vor Steuern der bestehenden bereits laufend geförderten Reserve wurden zum 31.12.2016 von einem Dienstleister mit CAD 43,3 Mio. berechnet (diskontiert mit 10%). Selbst mit 20% diskontiert, beläuft sich der Barwert auf CAD 31,1 Mio. Diese Reserven entsprechen 21 Jahren Förderung.

Explorations-Projekte

Neben dem McCully Field hat Corridor noch Lizenzen für zwei weitere Gebiete, die noch nicht so weit entwickelt sind wir das McCully Field.

Frederick Brook Shale

Corridor hat rund um das McCully Field noch die Rechte auf einer Fläche von 800 km² Gas zu fördern. Das Fracking Moratorium der Provinz New Brunswick führt allerdings dazu, dass auf absehbare Zeit keine weiteren Bohrungen durchgeführt werden können. Vor dem Moratorium wurden zur Entwicklung des Gebiets 13 Bohrungen vorgenommen, von denen nur 4 nun auch Gas fördern.

Old Harry Offshore

Nordöstlich von New Brunswick hat sich Corridor die Förderrechte für ein Offshore Ölfeld von über 1.000 km² gesichert. In diesem Gebiet soll sich eines der größten, unerschlossenen Ölfelder im Osten Kanadas befinden. Das vermutete Ölfeld hat eine Ausdehnung von rund 174 km².

In den kommenden Monaten will Corridor seismische Untersuchungen durchführen lassen. Sollten die Ergebnisse, wie erwartet, positiv sein, will man im kommenden Jahr verstärkt nach einem Joint Venture Partner für die erste tatsächliche Explorationsbohrung suchen. Da Corridor nach meinem Verständnis keine Expertise im Offshore Bereich hat und schon die Kosten für die erste Explorationsbohrung auf USD 45 Mio. geschätzt werden, macht der Ansatz von einem Joint Venture auf jeden Fall Sinn.

Dieses Projekt hat in meinen Augen das Potential zu einem riesigen Hebel für Corridor zu werden. Einerseits könnte die vorhandene Liquidität hier erfolglos versenkt werden und andererseits könnte sich der Wert nach einer erfolgreichen Exploration vermutlich vervielfachen.

Anticosti Island

Bis vor kurzem hatte Corridor noch ein weiteres großes Projekt auf Anticosti Island. Diese Insel liegt im Sankt-Lorenz Strom westlich von Neufundland. Dort hatte Corridor die gleiche Strategie verfolgt wie für Old Henry, d.h. zunächst besaß man alleine die Rechte und später hat man sich Joint Venture Partner gesucht und den eigenen Anteil auf 21,67% reduziert.

Im Laufe des Jahres 2016 liefen die Vorbereitungen für die ersten Bohrungen während man sich gleichzeitig in einem Gerichtsverfahren gegen die Genehmigungen für das Projekt befand. Die Bohrungen hätten deshalb erst im Jahr 2017 nach dem Verfahren beginnen können, so es denn positiv für Corridor ausgegangen wäre. Darauf kommt es inzwischen nicht mehr, denn die Provinzregierung von Québec ist schon seit Dezember 2015 gegen die Bohrungen und im Zuge einer Bewerbung der Insel als UNESCO Weltkulturerbe hat man sich im Juli 2017 mit der Provinz Québec darauf geeinigt, das Projekt auf Anticosti Island aufzugeben. Im Gegenzug hat Québec Corridor CAD 19,5 Mio. gezahlt.

Katalysator

Viel Geld auf der Bank und ein Projekt mit hohen Risiken. Bei diesen Eckdaten kommt es besonders darauf an, mit wem man es im Management und bei den Aktionären zu tun hat. Zum Management kann ich nicht viel sagen. Der Förderung im Sommer weitgehend einzustellen und im höherpreisigen Winter wieder hochzufahren spricht in meinen Augen auf jeden Fall mal für das Management. Ein weiteres positives Beispiel ist, dass man aus der potentiell unschönen Anticosti Island Situation mit einem Ertrag von CAD 19,5 Mio. herausgekommen ist, dem ein Buchwert zum 31.12.2016 von nur CAD 13,9 Mio. gegenüber steht.

Das Unternehmen hat keine historischen Großaktionäre. Wie ich schon geschrieben habe, hält der Gründer weniger als 1% der Aktien. Es sind aber vor mir schon zwei aktivistische Value Investoren auf das Unternehmen aufmerksam geworden:

1) The Childrens Investment Fund (TCI) ein britischer Hedgefonds hält 19,46% der Aktien. Wenn ich es richtig recherchiert habe, müsste man bei mehr als 20% ein Übernahmeangebot abgeben. Man hat also praktisch die maximale Positionsgröße ohne gleich ein Übernahmeangebot abzugeben. TCI ist auch schon mit einer Person im Board of Directors vertreten. In Deutschland ist TCI bei einer breiteren Öffentlichkeit bekannt geworden, als man 2005 eine (zu teure) Übernahme der London Stock Exchange durch die Frankfurt Börse verhindert hat und den Vorstandsvorsitzenden Werner Seifert zum Rücktritt zwang.

2) Lloyd I. Miller III hält 11,73% der Aktien. Nach meiner Recherche ist er ein aktivistischer Value Investor mit einem Vermögen von einigen Hundert Millionen USD und nicht mit Norman W. Miller dem Mitbegründer von Corridor verwandt.

Zusammen kontrollieren TCI und Miller rund 31% der Aktien. Weitere Aktionäre mit mehr als 10% der Anteile gibt es nicht. Aus meiner Sicht ist es deshalb realistisch, dass diese beiden Aktionäre zusammen eine Präsenzmehrheit haben und starken Einfluss darauf ausüben, dass die vorhandene Liquidität im Sinne der Aktionäre eingesetzt wird.

Bewertung

Corridor hatte zum 30.06.2017 CAD 31,4 Mio. Cash auf dem Konto. Hinzu kommen die CAD 19,5 Mio. von der Provinz Québec, die erst im laufenden Quartal gezahlt wurden. Zieht man davon sämtliche Verbindlichkeiten zum 30.06. ab, ergibt sich eine netto Liquidität von rund CAD 41,7 Mio. Das entspricht 76% der aktuellen Marktkapitalisierung.

Das schon produzierende McCully Field ist laut einem Gutachten am 31.12.2016 CAD 31,1 Mio. wert gewesen, wenn man einen Diskontierungsfaktor von 20% ansetzt. Zusammen ergibt sich so ein Unternehmenswert von CAD 72,8 Mio. oder etwas mehr als 30% über dem aktuellen Kurs. Dabei ist das Offshore Feld Old Henry noch nicht berücksichtigt, genauso wenig wie die weiteren Flächen in New Brunswick. Letztere sind wegen des Moratoriums derzeit wahrscheinlich auch nicht viel wert, aber Old Henry lässt sich vielleicht lukrativ verkaufen, wenn die weiteren Untersuchungen die bisherigen Annahmen bestätigen. 30% Potential nach oben erscheinen mir daher eher konservativ, während die Luft nach unten durch die vorhandene Liquidität stark begrenzt sein sollte.

FAZIT

Ich halte Corridor Resources für ein aussichtsreiches Investment. Die Bewertung ist nicht viel höher als die vorhandene netto Liquidität, obwohl die vorhandenen Assets erkennbar auch einen signifikanten Wert haben.

Das Management scheint mir fähig zu sein, was sich durch den geschickten Umgang mit der Saisonalität der Preise zeigt.

Ein weiterer positiver Faktor sind für mich die beiden großen aktivistischen Aktionäre. Damit ist der Katalysator für eine Auflösung der Unterbewertung eigentlich schon gegeben. Ich setze jedenfalls darauf, dass diese beiden Aktionäre dafür sorgen werden, dass die liquiden Mittel sinnvoll eingesetzt oder an die Aktionäre ausgekehrt werden.

Ich bin deshalb gerade mit einer relativ großen Position eingestiegen.

Hallo, ich bin schon lange ein stiller Mitleser und finde den Artikel mal wieder super! Die Bewertung klingt ja fast zu schön um wahr zu sein. Hast du dich schon mal mit der Deutschen Rohstoff AT beschäftigt? Die Aktie sieht auch unterbewertet aus. Beste Grüße, Tom

Die Deutsche Rohstoff AG kenne ich nur oberflächlich, aber alles was ich gesehen habe, hat mich nicht besonders überzeugt. Meine Skepsis ist nicht das Ergebnis einer tiefgründigen Analyse und kann damit vorurteilsbehaftet sein.

Hallo Value Mario,

danke, das ist wieder mal ein interessanter und gut recherchierter Artikel (soweit ich das nachvollziehen kann). Darf man fragen, wie du auf den Wert aufmerksam geworden bist?

Mich würde ebenfalls interessieren, ob du Statements zu dem Investmentcase des The Childrens Investment Funds (TCI) finden konntest und ob sich deren Einschätzung mit deiner deckt.

Hochachtungsvolle Grüße

Malte

Drauf gestoßen bin ich, glaube ich, auf seeking alpha. Zu Energie Themen bekomme ich da jeden Tag eine Mail mit den entsprechenden neuen Beiträgen. Natürlich lese ich nicht jeden einzelnen davon, aber dieser klang ganz spannend, was meine eigene Analyse für mich dann auch bestätigt hat.

Zum Case aus Sicht von TCI habe ich nicht recherchiert. Falls du da was finden solltest, würde ich mich über einen weiteren Kommentar freuen…

Hallo Mario,

ein wirklich sehr interessanter Artikel. Ich habe mir in den letzten Jahren mit einigen offshore Ölinvestments ziemlich die Finger verbrannt – als ich auf einen Turnaround beim Ölpreis gesetzt habe. Zum Beispiel bei Atwood (ATW) und Transocean (RIG). Inwieweit siehst Du hier Risiken für den Gaspreis bzw. Auswirkungen davon auf die Bewertung des Unternehmens?

Danke

Frank

Hallo Frank,

Risiken aus der Öl- bzw. Gaspreis Entwicklung gibt es natürlich immer. Da deren Entwicklung Leute prognostizieren, die mehr Ressourcen haben als ich, versuche ich das zu vermeiden. Im Offshore Bereich konzentriere ich mich daher immer noch auf Anleihen und bei Corridor Ressources ist der Vorteil, dass es sich fast um ein net-net handelt. Natürlich sind die vorhandenen Gasquellen weniger wert, wenn die Preise fallen sollten, aber ich bin für mich trotzdem zu dem Ergebnis gekommen, dass der Boden nach unten durch den vielen Cash ziemlich nah ist.

Um auf steigenden Öl- und Gaspreise zu setzen, gibt es wahrscheinlich bessere Papiere. Hier kommt das Potential für mich eher aus der Sondersituation, dass aktuell viel Liquidität vorhanden ist und man nicht weiß, was damit passieren wird. Ich setzte darauf, dass die aktivistischen Hedge Fonds dafür sorgen, dass es aktionärsfreundlich sein wird.

Gruß

Mario

Pingback: Corridor Resources - Update zur Unternehmensentwicklung im letzen Jahr | Value Shares

Pingback: Corridor Resources - ein großer Umbruch bahnt sich an | Value Shares