ISIN: GB0001367019

aktueller Kurs: 616,5 GBp

British Land ist ein ca. 6,4 Mrd. Pfund schwerer REIT, den ich im letzten Jahr nach der Brexit Entscheidung auf meine Watchlist genommen habe. Ich schaue ja gerne mal nach Übertreibungen nach einschneidenden Ereignissen. Nach der Deepwater Horizon Katastrophe habe ich mit BP und nach dem Diesel Skandal mit VW z.B. ganz gut verdient. 2016 notierte British Land zwar mit einem Abschlag auf den NAV, aber trotzdem habe ich lieber erstmal noch abgewartet. Nach den jüngsten Quartalszahlen habe ich mal wieder etwas genauer hingeschaut und verschiedene Verbesserungen festgestellt, die zumindest rechtfertigen tiefer einzusteigen und diesen Artikel zu schreiben.

Abgesehen von dem Chance Risiko Profil in Pfund käme mir ein solches Investment auch wegen der Währungen gelegen. Ich versuche da ja agnostisch zu sein und gehe davon aus, dass sich Währungsgewinne und -verluste über die Zeit ausgleichen. Mit meiner UPM Kymene Anleihe habe ich allerdings nach dem Brexit Währungsverluste realisiert, die sich derzeit nicht ausgleichen können, weil ich überhaupt nicht mehr in Pfund investiert bin.

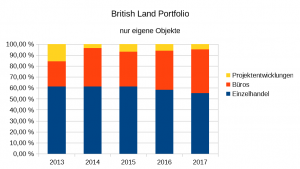

British Land Portfolio

British Land investiert im Wesentlichen in Einzelhandelsflächen und Büros. Daneben betreibt man mit einem kleinen Anteil des Portfolios auch Projektentwicklungen.

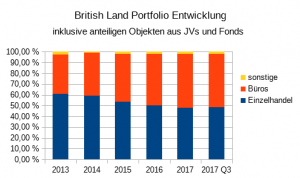

Vielleicht erkennt man es in der Grafik nicht besonders, aber nach dem Brexit Votum hat sich das Management entschieden bei den Projektentwicklungen erst mal vorsichtiger zu agieren. Das schmälert zwar die Rendite Aussichten, ich finde es aber trotzdem gut, da die Unsicherheiten durch den Brexit schon groß genug sind. Wenn man sich die Grafik weiter betrachtet, scheint es so zu sein, dass der Wertanteil der Einzelhandelsimmobilien am größten ist, auch wenn er seit 2015 sinkt. Aus der Segmentberichterstattung im Anhang der Abschlüsse ergibt sich allerdings ein etwas anderes Bild. Denn darin werden auch die Objekte anteilig berücksichtigt, die zusammen mit Partnern gehalten werden. Das müssen überwiegend Büroobjekte sein, denn über das gesamte Portfolio betrachtet, liegen Einzelhandel und Büro bei jeweils rund 50%.

Mir gefällt, dass der Anteil der Einzelhandelsflächen, egal wie man das Portfolio betrachtet, zu Gunsten des Büroanteils sinkt. Damit will ich keine negative Meinung zu Einzelhandelsimmobilien zum Ausdruck bringen. Ich persönlich tue mich mit der Einschätzung von Büromärkten nur etwas leichter. Durch den steigenden Online Handel drohen im stationären Einzelhandel außerdem noch die größeren Umbrüche.

British Land Einzelhandelsportfolio

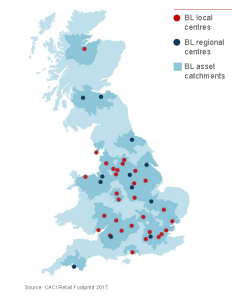

Das Einzelhandelsportfolio ist ziemlich über die gesamte Insel verteilt:

Quelle: British Land Präsentation zum 30.09.2017

Mit 79% bilden Objekte, die an mehrere Händler vermietet sind, den wertmäßigen Schwerpunkt im Einzelhandelsportfolio. Das Unternehmen unterscheidet dabei zwischen regionalen Einkaufszentren und lokalen Fachmarktzentren. Die regionalen Einkaufszentren sind größer und haben ein entsprechend größeres Einzugsgebiet. In die Fachmarktzentren fährt man eher für den täglichen Bedarf. 21% der Objekte haben nur einen Mieter, dazu gehören z.B. Tesco Supermärkte.

Der Leerstand im Einzelhandelsportfolio belief sich zum 30.09.2017 nur auf 2%. Die durchschnittliche Restlaufzeit der bestehenden Mietverträge lag zum selben Stichtag bei 8,3 Jahren.

Die vielleicht wertvollste Position im Einzelhandelsportfolio ist der 50% Anteil am Einkaufszentrum Meadowhall in Sheffield.

Quelle: http://www.britishland.com/our-places/find-a-place#/detail/38181

Auf einer Fläche von rund 140.000 m² werden jährliche Mieteinnahmen von GBP 85,1 Mio. pro Jahr erwirtschaftet. Die Meadowhall hat schon 1990 geöffnet und danach wurde natürlich immer wieder investiert, um das Angebot attraktiv zu halten. Zum 25 jährigen Jubiläum wurden z.B. von 2015 bis 2017 GBP 60 Mio. vom Unternehmen investiert. Hinzu kommen parallel GBP 38 Mio. für Mieterausbauten von diversen Mietern. Zur Zeit plant man eine Erweiterung der Unterhaltungsflächen mit rund 30.000 m² für ein Investitionsvolumen von über GBP 300 Mio.

http://www.britishland.com/our-places/find-a-place#/detail/38181

Ich kenne die Meadowhall seit langem persönlich. Als ich 1993 in Leeds studiert habe, haben wir die Stunde Fahrt durchaus mal für einen Shopping Ausflug in Kauf genommen. Vorher war ich noch nie in einem Einkaufszentrum von dieser Größe und es war faszinierend zu sehen, welche Massen von Menschen es am Wochenende angezogen hat. In Deutschland gab es zu der Zeit nichts vergleichbares. Das Centro in Oberhausen, das eine vergleichbare Größe hat, wurde erst einige Jahre später eröffnet. Das erste deutsche Einkaufszentrum, das Main Taunus Zentrum in der Nähe von Frankfurt, hat heute nach Erweiterungen 91.000 m² und war damals noch deutlich kleiner.

British Land Büro Portfolio

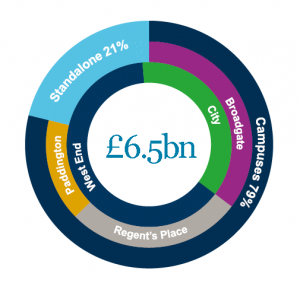

Während die Einzelhandelsimmobilien sich über die ganze britische Insel verteilen, befinden sich die Büro Immobilien interessanterweise ausschließlich in London. Auch innerhalb von London verfolgt man eine konzentrierte Strategie mit sogenannten Campussen. Nur 21% (nach Wert) der Objekte sind klassische einzelne Bürogebäude.

Ein Campus unterscheidet sich dadurch, dass dem Unternehmen nicht ein einzelnes Gebäude gehört, sondern in unmittelbarer Nachbarschaft möglichst viele. Man vermietet dann auch nicht nur Büros, sondern sorgt auch für Einkaufs- sowie Unterhaltungsmöglichkeiten in Restaurants und Bars. Ich glaube ein Campus braucht eine kritische Größe, um zu funktionieren, kann den Mietern dann aber tatsächlich einen Mehrwert bieten. Diese kapitalintensive Strategie verfolgen zu können, ist in meinen Augen ein strategischer Vorteil von British Land, auch wenn ich letztlich außerhalb der natürlich positiven Berichterstattung des Unternehmens nicht beurteilen kann, wie gut das Campus Konzept wirklich ankommt. Ganz schlecht kann es bei den Vermietungsquoten zumindest nicht sein.

Während die drei roten Campusse schon laufen, ist Canada Water (grauer Kreis) die derzeit größte Projektentwicklung von British Land. Auf einer Fläche von mehr als 18 Hektar soll fast schon ein neuer Stadteil mit Büros, Handel- und Unterhaltung sowie Wohnungen entstehen. Zum 30.09.2017 stand die Projektentwicklung bereits mit GBP 270 Mio.in den Büchern. Noch viel höhere Investitionen werden folgen bis das Projekt abgeschlossen ist.

Der Leerstand des Büroportfolios betrug zum 30.09.2017 nur 3,1% und die durchschnittliche Restlaufzeit der Mietverträge 7,7 Jahre. In Deutschland liest man zwar immer wieder welche Bank jetzt gerade wieder Mitarbeiter wegen dem Brexit nach Frankfurt verlegen will, aber der durchschnittliche Leerstand in London lag zum Ende des dritten Quartals im Gesamtmarkt trotzdem nur um die 5% und damit nur etwas über dem historischen Durchschnitt. Der durchschnittliche Leerstand würde sich zwar auch erst sukzessive erhöhen, wenn Mietverträge auslaufen, aber wenn man sich die Immobilien Reports zu London anschaut, herrscht dort eine für mich überraschend starke Nachfrage nach neuen Mietverträgen.

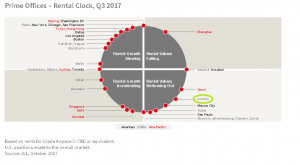

Nach der bekannten JLL Immobilienuhr (London Hervorhebung von mir) stabilisieren sich die Mieten in London derzeit. Nach meiner Meinung werden sie auch wieder steigen wenn in Sachen Brexit Klarheit besteht. Ein totales Brexit Desaster ist dabei natürlich nicht ganz auszuschließen, aber selbst dann bleibt London eine Weltmetropole, die ihren Rang nicht von heute auf morgen verlieren wird.

British Land Finanzen

Während sich die Preise und Mieten in UK und insbesondere in London auf Grund des Brexit bisher gar nicht so sehr bewegt haben, kann man an der Bewertung von British Land schon einen Effekt sehen:

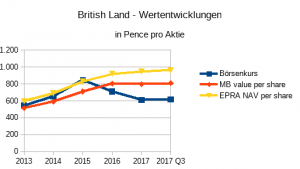

Während die Anteile 2015 noch knapp über dem Net Asset Value notierten, sank der Kurs schon vor der Brexit Abstimmung, um dann zum 31.03.2017 nur noch bei 64% vom NAV zu landen. Zum 30.09.2017 hat sich der Abschlag dann auf dem gleichen Niveau stabilisiert. Da der NAV auf Gutachterwerten basiert und man mit Gutachtern fast immer diskutieren kann, um zu möglichst hohen Werten zu kommen, habe ich für mich wie immer einen pauschalen Abschlag von 10% vorgenommen (rote Linie), um auf der halbwegs sicheren Seiten zu sein. Danach wären die Reit Anteile 2015 noch um fast 20% überbewertet gewesen, während sich aktuell ein Abschlag von fast einem Viertel ergibt.

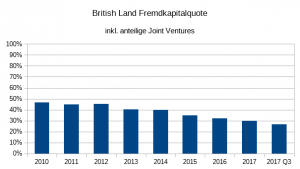

Meine pauschalen Abschläge wirken sich immer dann besonders stark aus, wenn ein Unternehmen viel Fremdkapital nutzt. Ein Abschlag von 10% auf die Immobilien sind bei einem LTV von 75% schon ein Abschlag von 40% auf das Eigenkapital! In diesem Fall wirkt sich hingegen positiv aus, dass der Fremdkapitaleinsatz schon immer moderat war und in den letzten Jahren erfreulicherweise sogar noch weiter zurück gegangen ist.

Die Grafik basiert dabei wieder auf dem Portfolio, in dem die Joint Venture Objekte anteilig berücksichtigt wurden. Wenn man nur die Bilanz nimmt, ergibt sich ein noch etwas niedrigerer LTV. Solange die Immobilienpreise in UK nur Ansatzweise so hoch bleiben, muss man sich bei diesem Portfolio und diesem Fremdkapital über Fälligkeiten und Refinanzierungen keine Sorgen machen.

Eine wesentliche Gefahr stellt allerdings das Zinsniveau dar. Immobilieneigentümer haben wie die Inhaber langfristiger Anleihen seit Jahrzehnten davon profitiert, dass das Rendite Niveau immer weiter abgesunken ist, was zu steigenden Preisen und Kursen geführt hat. Früher oder später wird sich dieser Trend aber umkehren. 10-jährige UK Staatsanleihen rentieren derzeit mit etwa 1,3% p.a. und das bei einer Inflation, die im Oktober bei 3% lag! Die Mietrendite des British Land Portfolios lag bezogen auf die offizielle Bewertung bei rund 4,5%. Wenn ich unterstelle, dass die Gilts wieder zumindest 100 Basispunkte reale Verzinsung bringen sollten (also 4% statt 1,3%) und der Abstand der Mietrendite zu den Staatsanleihen gleich bleiben soll, müsste diese auf etwa 7% steigen. Damit das bei gleichbleibenden Mieten geschieht, müssten die Werte um rund 35% sinken. Interessanterweise ungefähr das was Mr. Market an der Börse bereits eingepreist hat.

Es besteht also das realistische Risiko, dass sich die Immobilienwerte an die Börsenkapitalisierung anpassen und nicht umgekehrt. Eine relativ kurzfristige Wertsteigerung ist aber nicht die einzige mögliche Motivation in British Land zu investieren. Die Dividendenrendite von British Land liegt derzeit bei rund 4,8% und der Gewinn nach Steuern aus der Vermietung ohne Wertveränderungen lag seit dem Jahresabschluss zum 31.03.2013 jeweils bei mindestens dem 1,3-fachen der Dividende. Bei diesem Puffer sollte man allerdings beachten, dass die Mieteinnahmen auch vertraglich vereinbarte Mieten berücksichtigen, die noch gar nicht geflossen sind. Das heißt bei einem 10-jährigen Mietvertrag, der nach Zeitabständen feste Mieterhöhungen vorsieht, bucht das Unternehmen in jedem Jahr ein Zehntel der gesamten vertraglich vereinbarten Miete. Man kann m.E. durchaus argumentieren, dass das die richtige Herangehensweise ist, weil so nach einem Zehntel der Nutzung auch ein Zehntel der gesamten Miete gebucht wird. Andererseits hat man die Miete aber auch erst wirklich verdient, wenn der Mieter die Fläche genutzt und bezahlt hat. In diesem Fall deckt der operative Cash Flow die Dividende allerdings in der Regel auch mit einem Faktor von 1,3 bis 1,4. Die einzige Ausnahme war das Geschäftsjahr, das am 31.03.2013 endete. Damals war die Dividende nicht ganz durch den operativen cash flow gedeckt. Der operative cash flow sollte allerdings nicht nur die Dividenden sondern auch die Erhaltungsinvestitionen in den Bestand decken, damit die Cash Flows auch nachhaltig sind. British Land hat allerdings in der Cash Flow Rechnung nur eine Zeile „developments and other capex“. Projektentwicklungen können aus meiner Sicht mit frischem Kapital finanziert werden, während der operative cash flow die Erhaltungsinvestitionen decken sollte. Deshalb ist es schade, dass man das hier nicht differenziert betrachten kann. Alles in allem gehe ich aber trotzdem davon aus, dass die aktuelle Dividende nachhaltig mit Cash Flow und Gewinnen gedeckt ist, so lange sich das Mietniveau nicht wesentlich verschlechtert.

Sollte der Brexit in einem Chaos enden und zu einer massiven Abwanderung von Unternehmen führen, würden die Mieten natürlich sinken und die Dividende würde nicht mehr gezahlt werden. Ich halte aber eher für wahrscheinlich, dass die Entwicklung von London durch den Brexit gebremst wird, aber nicht in einem langfristigen Abschwung endet. Das ist aber nur meine Einschätzung, die ich nicht mit Logik oder Unmengen Research begründen kann.

Ich komme also zum Ergebnis, dass eine Dividendenrendite von mehr als 4% dauerhaft möglich sein sollte. Ist das attraktiv genug um etwas zu investieren? In Deutschland würde ich sagen ja, aber bei British Land kommt ja noch hinzu, dass es sich um eine anderes Land und eine andere Währung handelt.

Deutsche Staatsanleihen rentieren bei 10 Jahren Laufzeit derzeit etwa bei 0,3%. UK Bonds hingegen bei 1,2%. Ein Unterschied von 0,9% Punkten. Die Inflationsraten im Oktober wiesen einen ähnlichen Unterschied auf. 1,6% in Deutschland ergeben im Vergleich zu 3% in Großbritannien einen Unterschied von 1,4%.

Auf deutsche Verhältnisse übertragen wäre die Dividendenrendite also eher bei mehr als 3%. Das und mehr bieten mehrere deutsche Immobiliengesellschaften auch, allerdings nach meiner Erinnerung ohne mir jetzt viele deutsche Gesellschaften noch mal im Detail angeschaut zu haben, mit aus meiner Sicht weniger attraktiven Objekten und Lagen.

FAZIT

British Land notiert mit einem erheblichen Abschlag zum net asset value. Man kann allerdings argumentieren, dass ein Abschlag durch die Risiken aus Brexit und Zinsen auch gerechtfertigt ist.

Die hohe aktuelle Dividendenrendite von 4,8% relativiert sich, wenn man das englische Zins- und Inflationsniveau berücksichtigt.

Trotz aller Einschränkungen und Relativierungen werde ich das Gefühl nicht los, dass das aktuelle Kursniveau zwar nicht spektakulär günstig ist, aber längerfristig trotzdem ein vernünftiges Einstiegsniveau darstellt. Lockt mich hier nur der rechnerische Abschlag oder spielt meine Verbundenheit zu England aus Studienzeiten eine Rolle? Oder ist das Preisniveau in London einfach berechtigterweise höher und die aktuellen Kurse bieten wirklich einen passablen Einstieg? Ich hatte diesen Artikel gestern schon fertig und wollte noch mal drüber schlafen, ob ich jetzt eine kleine Position kaufe oder nicht. Die größere Position, an die ich in meiner anfänglichen Euphorie gedacht habe, hatte ich schon gestrichen. Ich kann mich aber immer noch nicht entscheiden. Kann jemand was substanzielles UK Immobilienmarkt im Allgemeinen oder zu British Land im Speziellen beitragen?

Hallo Value-Mario,

Leider kann ich zu deinen Fragen keinen Input liefern.

Was mir aber komisch vorkommt ist, dass die Dividende für einen REIT recht gering ist oder? Diese haben doch die Pflicht den Großteil der Gewinne auszuschütten und wenn das „nur“ 4% sind, bedeutet es doch, dass das Unternehmen nicht sehr stark wächst, oder?

Grüße Malte

Ja, Reits müssen den Großteil ihrer Gewinne ausschütten. Deshalb sollten die Dividenden höher sein als bei den meisten anderen Unternehmen, die nur einen Bruchteil ausschütten und den Rest thesaurieren.

Mit dem Wachstum hat die Divendende aber nur insofern etwas zu tun, dass dieser Betrag halt für weiteres Wachstum nicht zur Verfügung steht. Das gilt aber für alle Reits egal wie hoch ihre Dividende ist. Wachstum muss bei Reits im Grunde aus Kapitalerhöhungen kommen und um Wachstum geht es deshalb m.E. da auch gar nicht wirklich. Es geht darum aus den vorhandenen Assets eine vernünftige und nachhaltige Rendite zu erwirtschaften. Ein Reit Portfolio braucht zwar eine gewisse kritische Größe, um eine kosteneffiziente Verwaltung und Diversifikation zu erlauben, aber danach ist die Größe in meinen Augen nicht entscheident.

Natürlich ist meine auf Deutschland übertragene Schäzung von 4% nicht besonders viel. Andererseits wird für erstklassige Immobilien heute locker mehr als das 30-fache der jährlichen Miete gezahlt.Das sind dann etwa 3% Mietrendite oder sogar noch weniger und das vor den direkten nicht umlagefähigen Kosten der Immobilie und vor den Kosten der Verwaltung des Unternehmens. So betrachtet ist 4% für ein Portfolio von guten Büro Lagen in London und landesweiten Einzelhandelsflächen wieder gar nicht soooo niedrig. Es ist erschreckend wie sehr man sich doch im Laufe der Jahre an die niedrigen Zinsen gewöhnt und niedrige Renditen in dem einem Bereich mit den noch niedrigeren Renditen in einem anderen Bereich rechtfertig. Im Grunde halte ich solche Kaufpreise über dem 30-fachen aber immer noch für absurd.

Pingback: Kleine Presseschau vom 27. November 2017 | Die Börsenblogger

Pingback: British Land – Update | Value Shares

Pingback: Kleine Presseschau vom 27. November 2017 – NEW marktEINBLICKE