ISIN: MHY2065G1219

aktueller Kurs: 4,34 USD

Nach meinen wenig befriedigenden Versuchen im Bereich Gold/Goldminen wende ich mal wieder dem Thema Schiffe zu. Dabei nehme ich gerne einen Leserhinweis auf, der sich schon bei Diana Shipping bewährt hat. Wie die ausgeschriebene Abkürzung schon deutlich macht, handelt es sich bei DHT um ein auf Tanker spezialisiertes Unternehmen.

Unternehmen und Aktionärsstruktur

DHT ist ein Unternehmen mit norwegischem Management, das seinen offiziellen Sitz, wie in diesem Bereich durchaus üblich, auf den Marshall Inseln hat. Das Unternehmen wurde 2005 mit einer Flotte von sieben Tankern gegründet und in New York an die Börse gebracht. Ursprünglich ähnelte das Geschäftsmodell eher einer Leasinggesellschaft, d.h. die Schiffe wurden langfristig mit bareboat Charterverträgen vermietet. Seit 2010 hat sich das Geschäft in die üblichere operative Vercharterung gewandelt, dazu hat man eine eigene Management Gesellschaft in Norwegen.

Großaktionär von DHT ist der Hedge Fonds Anchorage Capital Group mit 31,5% (per 31.12.2012). Anchorage Capital legt nach eigenen Angaben seinen Hauptfokus auf Unternehmen mit Sondersituationen sowie notleidende Kredite und Emittenten. Das Engagement von Anchorage passt zu diesem Fokus, denn wenn ich es richtig recherchiert habe, ist Anchorage mitten in der Schifffahrtskrise im Mai 2012 in einer nicht öffentlichen Kapitalerhöhung Gesellschafter geworden. Man hat Vorzugsaktien zu einem Kurs gezeichnet, der einem Abschlag auf den damaligen Kurs von etwa 10% entsprach. Zusätzlich erhalten diese Vorzugsaktien eine in etwa 9-mal so hohe Dividendenrendite wie die Stammaktien. Allerdings wurde schon ein größerer Teil der Aktien in Stammaktien getauscht und die verbleibenden Aktien wurden am 30. Juni 2013 getauscht, so dass die Bevorzugung künftig nicht mehr besteht. Es ist aber zu befürchten, dass Anchorage wieder eine entsprechende Vorzugsstellung verlangen würde, sollte weitere Liquidität benötigt werden. Anchorage ist für mich deshalb kein klassischer, positiver Ankerinvestor sondern eher ein Nachteil.

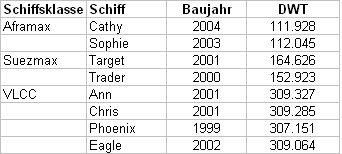

DHT Tanker Flotte

Die aktuelle Flotte von DHT stellt sich wie folgt dar:

Zwischen 2005 und heute war die Flotte auch schon mal deutlich größer. Es wurden Schiffe verkauft, um Eigenkapital freizusetzen, das dazu verwendet wurde, das Fremdkapital zu reduzieren. Die Darlehen hatten loan to value Klauseln, die durch die stark gefallenen Werte ohne Sondertilgungen nicht mehr eingehalten worden wären. Acht Schiffe mittleren Alters stellen nun nicht mehr viel Masse da, aber das Management hat es inzwischen auch geschafft die Fremdfinanzierungen neu zu strukturieren, so dass aus diesem Grund bis 2015 keine Verkäufe mehr drohen sollten. Beim Analysten Call sprach man eher davon sich nun in der Lage sehen wieder Schiffe zu kaufen bzw. zu bestellen.

Charter Situation

Die Informationen zu den Charterverträgen sind leider nicht so detailliert und aktuell wie bei vielen anderen Schiffsgesellschaften. Dem Jahresabschluss 2012 und dem Analysten Call zu Q1 2013 konnte ich zumindest entnehmen, dass sich die Schiffe mittlerweile alle in kurzfristigen Verträgen befinden. Zum Teil fahren die Schiffe auf dem Spot Markt, also extrem kurzfristig und zum Teil befinden sich in Charterverträgen mit einigen Monaten Laufzeit. Ein Schiff fährt in einem sogenannten Pool mit Schiffen anderer Eigner. Das Ziel solcher Pools ist eine Streuung des Risikos, was bei nur acht eigenen Schiffen in der Flotte sicherlich nicht schlecht ist, aber bei nur einem Schiff auch keinen großen Unterschied macht.

Die beiden Suezmax Tanker befanden sich bis Ende 2012 / Anfang 2013 noch einem längerfristigen bare boat Chartervertrag mit Overseas Shipholding Group (OSG), nach eigenen Angaben der weltweit zweitgrößten börsennotierten Tankergesellschaft. OSG befindet sich allerdings seit November 2012 in den USA in einem sogenannten Chapter 11 Restrukturierungsverfahren und hat in diesem Rahmen die Charterverträge außerordentlich beendet. DHT hat Forderungen gegen OSG in Höhe von USD 51,8 Mio. geltend gemacht und für eine Quote von 33,25% an die Bank Citi verkauft. Der Verkauf steht unter dem Vorbehalt, dass die Forderungen vom Gericht angenommen werden. Dies wurde in den Büchern von DHT noch nicht berücksichtigt und stellt somit eine stille Reserve von bis zu USD 17,2 Mio. dar.

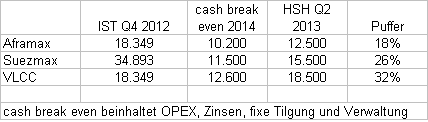

Charterraten Übersicht

Die Tabelle oben zeigt, dass DHT 2014 noch weitere deutliche Rückgänge der Charterraten verkraften könnte ohne in direkte Liquiditätsprobleme zu geraten. Die Marktberichte gehen im Tankerbereich hingegen eher von einer Stabilisierung in diesem Jahr und einer Erholung ab dem Ende des nächsten Jahres aus. Die Weltkonjunktur und die wieder ansteigende Anzahl von Neubauaufträgen können diesen Prognosen natürlich noch einen Strich durch die Rechnung machen. Ein englischsprachiger Schiffsblog hält dieses Risiko z.B. für sehr real:http://amaliatank.blogspot.de/2013/07/tail-risk-in-shipping-recovery-still.html. Ich denke als Branchen Outsider bleibt einem nicht anderes übrig als regelmäßig die Marktberichte zu verfolgen, um die Größe des Engagements in Schiffen ggf. anzupassen, wenn die Unsicherheit zu groß wird bzw. die Tendenzen wieder ins negative drehen.

Bewertung der Flotte

Die Flotte steht mit einem Buchwert von rund USD 281 Mio. in den Büchern. Das hat in heutigen Zeiten natürlich nicht viel Aussagekraft, aber immerhin wurden schon erhebliche Sonderabschreibungen vorgenommen, da man in Anbetracht der Marktlage die Abschreibungsdauer von üblichen 25 Jahren auf 20 Jahre reduziert hat. Gutachtwerte werden in der Quartalsberichterstattung leider nicht angegeben. Aus dem Jahresabschluss 2012 ergibt sich für die noch vorhandenen Schiffe ein Gutachterwert von USD 234,5 Mio. Davon habe ich noch mal pauschal 20% abgezogen, um 4 Faktoren zu berücksichtigen:

1) bei 20 Jahren Nutzungsdauer verlieren Schiffe alleine durch die Alterung ca. 5% pro Jahr an Wert

2) auch wenn sich der Markt zu stabilisieren scheint, könnten die Werte noch etwas nachgegeben haben

3) Gutachten sind keine exakte Wissenschaft und Gutachtenwerte sind nach meiner Erfahrung häufiger zu hoch als zu niedrig

4) Der Hedge Fonds als Großaktionär könnte in Zukunft weitere Geschäfte anstreben, die ihn gegenüber den Streubesitz Aktionären bevorzugt.

Auf dieser Basis komme ich also zum einem Wert der Flotte von USD 188 Mio. Ich wollte den Wert auch wie üblich über VesselValues.com abgleichen, allerdings komme ich auf der Basis zu einem mehr als doppelt so hohen Wert, was nicht richtig sein kann. Ich habe VesselsValue.com dazu eine Mail geschrieben. Vielleicht haben die eine Erklärung, aber bisher habe ich noch keine Antwort.

DHT Bilanzstruktur

Bezogen auf den Buchwert hatte DHT zum 31.03.2013 eine Eigenkapitalquote von 45%. Bezogen auf den von mir errechneten niedrigeren Wert der Flotte ergibt sich eine Eigenkapitalquote von 31%. Das ist nicht super, 50% wären deutlich besser, aber in der Annahme, dass sich bei den Werten eine Bodenbildung abzeichnet, halte ich den Wert auch nicht für kritisch.

Die netto Finanzschulden nach Abzug der Liquidität und des Kaufpreises eines Schiffes, dass kurz nach dem Ende des ersten Quartals verkauft wurde, betragen rund USD 119 Mio. 75% der Fremdmittel stammen von der Royal Bank of Scotland und Aufgrund der oben bereits erwähnten Restrukturierung muss dieses Darlehen bis 2016 nicht mehr getilgt werden und auch danach wird nicht in festen Raten getilgt, sondern als Prozentsatz des freien cash flows. Das dürfte dem Unternehmen enorm helfen weiterhin durch die Krise zu kommen.

Jeweils ein Darlehen bei der DNB und DVB werden 2016 fällig. Zu diesem Zeitpunkt müssen USD 38,2 Mio. getilgt bzw. refinanziert werden. Ich habe den Wert der beiden betroffenen Schiffe um nochmals 15% reduziert (durchschnittlicher Wertverlust in 3 Jahren bei 20 Jahren Lebensdauer). Auf der Basis belaufen sich die beiden Darlehen dann auf 73% bzw. 85% des so geschätzten Werts der Schiffe in 2016. Das sollte also ausreichen, um die Darlehen zu bedienen, dürfte so aber unter den heute herrschenden Bedingungen nicht in voller Höhe refinanzierbar sein.

Bewertung DHT Aktie

Nachdem der Kurs gestern noch mal um rund 4% nachgegeben hat, liegt der Börsenwert nun bei rund USD 67 Mio. Der Grund für den Kursrutsch könnte die Veröffentlichung zu dem Umtausch der Vorzugsaktien sein, den ich oben schon erwähnt hatte. Zumindest habe ich ad hoc keine anderen Meldungen gefunden. Auf Basis meiner Flottenbewertung und des sonstigen Vermögens sowie der bilanzierten Verbindlichkeiten komme ich auf einen Wert des Eigenkapitals von rund USD 85 Mio. Danach wird die Aktie mit einem Abschlag von 21% gehandelt. Die meisten anderen Schiffsgesellschaft werden eher in der Nähe oder sogar über dem von mir errechneten Marktwert gehandelt. Woran könnte das liegen?

- Ein Grund könnte m.E. die kleine Flotte und damit die geringe Marktkapitalisierung sein. Beim Analysten Call haben zwei Analysten von auf Schifffahrt spezialisierten Häusern Fragen gestellt. Bei der deutlich größeren Diana Shipping sind es immer eher 10 von den großen bekannten Banken.

- Die Einigung mit RBS über die Restrukturierung der Finanzierung erfolgte erst im zweiten Quartal. Für mich ist sie ein wichtiger Faktor der für eine Beteiligung spricht, der vielleicht am Markt noch nicht so gewürdigt wird.

- Die Dividende kann man vernachlässigen und ich könnte mir vorstellen, dass demnächst gar keine mehr gezahlt wird. Anders als andere Gesellschaften sitzt DHT nicht auf alten Charterverträgen mit hohen Einnahmen, die eine hohe Dividende ermöglichen. Für die vielen Investoren, die derzeit verzweifelt nach laufenden Einnahmen suchen, ist DHT damit nicht geeignet.

- vielleicht habe ich aber auch einfach nur irgendwas wichtiges übersehen…

FAZIT

Für mich war das Timing DHT anzuschauen genau richtig. Vor der Restrukturierung der Darlehen wäre ich skeptisch gewesen, aber da die Fremdfinanzierung nun für einige Jahre positiv geregelt ist, erscheint mir das Unternehmen nun als attraktiv. Insbesondere weil die Börsenkapitalisierung deutlich unter der von mir ermittelten Wert liegt. Ernsthaft negativ ist für mich nur der Großaktionär, der mit seinen 31,5% wahrscheinlich eine Präsenzmehrheit hat und wie die Vorzugsaktien zeigen, keine Probleme damit hat Geschäfte zu Lasten der anderen Aktionäre zu tätigen. Für den Bestand braucht man zwar hoffentlich kein weiteres Kapital mehr, aber das Management glaubt ebenfalls wieder eine stabile Lage erreicht zu haben und denkt darüber nach nun wieder zu expandieren. Dazu stehen auch Kapitalerhöhungen für spezifische Transaktionen im Raum. Ich tendiere dazu in den nächsten Tagen mit einer kleinen Position bei DHT einzusteigen, aber wenn die noch mal eine Kapitalerhöhung zu schlechten Konditionen unter Ausschluss des Streubesitzes machen, wäre das für mich wohl ein kategorischer Grund wieder auszusteigen. DHT ist also kein Wert zum Kaufen und weglegen, aber im derzeitigen Markt gilt das eigentlich für alle Schiffsaktien.

Danke für die Analyse. Ich sehe die Situation sogar einen Tick optimistischer als du. Das liegt vor allem daran, dass ich die Flotte etwas anders bewertet habe und mit 231 Millionen Dollar relativ nah an den Wert vom Gutachten gekommen bin. Weitere positive Punkte sind meines Erachtens der relativ gute operative CF, der zum Teil besser ist als der von höher bewerteten Gesellschaften. Der Grund müsste in relativ niedrigen operativen Kosten liegen. Allerdings habe ich noch nicht verstanden wie die zustande kommen.

Danke für den Kommentar, auf den hatte ich gehofft, um noch mal eine zweite Meinung zu lesen, bevor ich meine Order aufgebe. Werde ich heute Nachmittag dann machen.

Pingback: Aus anderen Blogs – KW 27/2013 | Kapitalmarktexperten.de

Ich liebe Unternehmensanalysen, die nicht die Mainstream-AGs betreffen. Jeder kann sich Gedanken zu Apple oder VW machen – also vielen Dank für 10 Minuten Lesespaß!

Obwohl mir die Analysen Spaß machen, stimmen solche Unternehmen nicht mit meinem Risikoprofil überein. Da ziehe ich Blue-Chips und dividendenstarke Titel jedenfalls vor.

Großaktionäre können Fluch oder Segen sein, hier scheint eher letzteres der Fall sein. Nicht weil Hedgefonds und somit automatisch „böse“. Ich bin Buy-and-Hold-Investor und das sollte der Großaktionär auch sein und das bezweifle ich in diesem Fall.

Ich will Dir jetzt nicht aber nicht Deine Investition schlechtreden ;)

Ich finde jeder sollte nach Möglichkeit den Stil finden, der ihm einleuchtet und bei dem er deswegen auch halbwegs kontinuierlich bleiben kann. In meinen Augen ist nichts schlimmer als wild zwischen verschienen Ansätzen hin und her zu springen.

Gefühlt ist das Risikoprofil vieler blue chips für mich höher als bei so manchem kleinen Wert wie DHT. Natürlich wird Nestle mit größerer Wahrscheinlichkeit nicht untergehen, ABER es geht eben als Aktionär nicht nur um das Unternehmen sondern auch um den Preis. Bei relativ hoch bewerteten Riesen wie Nestle finde ich keinen Ansatz die Bewertung unabhängig zu plausibilisierren. Richtig wohl fühle ich mich mit einer Aktie aber nur dann, wenn ich das selber gemacht habe. Dann kann ich auch extreme Schwankungen aushalten und sogar noch in die Panik nachkaufen. Hat in den letzten Jahren für mich ein paar Mal ganz gut geklappt. Hinzu kommt, dass ich im Bereich Sachwerte auch professionell unterwegs bin und mich deshalb in diesem Segment besonders wohl fühle. Das sind aber alles sehr persönliche Faktoren und deshalb versuche auch niemanden zu überzeugen, dass mein Weg der einzig Wahre auf dem Weg zu Reichtum und Glückseeligkeit ist und freue mich, wenn die Artikel auch einfach so interessant sind :-)

Den Großaktionär bei DHT halte ich auch für einen Nachteil, aber der Abschlag ist so, dass ich das akzeptiere. Wäre die Börsenkapitlisierung in der Nähe des Flottenwerts gewesen, wäre ich weitergezogen und hätte nicht gekauft

In diesem Punkt sind wir uns einig – nichts ist schlimmer als ein „Fan-Investor“ ;)

Ja, in die Konsumriesin ist in letzter Zeit viel Geld geflossen, was dessen Valuation stark in die Höhe getrieben hat. Ich bin Östereicher – der ATX wird international kaum beachtet. Wer damit leben kann, dass er ein hohes Osteuropa-Engagement mitkauft, kann sich auch einzelne ATX-Titel ins Depot legen.

Den ganzen Index sollte jedoch nur jemand kaufen, der sich ein überdimensionales Banken-Risiko kaufen will – und das sind aktuell vermutlich eher wenige.

Ich gratuliere dir jedenfalls zum Investment und freue mich auf eine weitere Berichterstattung bei den nächsten Quartalszahlen!

Hallo,

Hast Du Dir auch mal folgendes Unternehmen näher angeschaut. Würde gerne Deine Meinung dazu hören.

CIE Maritime Belge a0DNRT

– ist die älteste belgischen Linienreedereien

-gab bereits 2 Insiderkäufe vom CEO Saverys Marc 28.03.13 – 0,88 Mio€, 28.06.13 0,9 Mio€

– haben auch Immobilienbeteiligungen

– http://de.wikipedia.org/wiki/Compagnie_Maritime_Belge

– laut den Angaben auf der Homepage ist der „Shareholders Equity Anteil“ signifikant gestiegen, im Gegensatz zur Aktie

http://www.cmb.be/pdf/keyfigures2012-1991.pdf

Gruss

Kenne ich bis jetzt noch nicht, aber schaue ich mir gerne mal an und werde dann hier berichten.

Hallo,

schau Dir mal Ocean Yield ASA an. Da würde mich Deine Meinung mal zu interessieren.

Grüße von der Insel!

Kann ich mir gerne mal anschauen. Ich habe inzwischen mit Moeller Maersk angefangen. Der Laden ist so groß, dass das aufwendig wird. Ich muss mal sehen, ob ich Ocean Yield noch davor ziehe. Aber spätestens danach schaue ich es mir mal an.