Kurs Enav: 3,55 Euro

Kurs Tonies: 5,10 Euro

Ich bin in der Vergangenheit gut damit gefahren in massiv fallende Märkte sukzessiv nachzukaufen. Nach den Kurseinbrüchen durch die US Zölle habe ich gestern auch wieder damit angefangen und zwar mit zwei Werten, die ich schon vorher für einen Nachkauf auf dem Schirm hatte.

Enav

Bei meinem ersten Enav Nachkauf im letzten Jahr konnte ich die günstigsten Kurse nicht nutzen, weil ich erst noch die Vorlage der nächsten Quartalszahlen abwarten wollte. Ähnliches ist mir gerade wieder passiert. Die Kurse lagen rund 10% unter meinem Einstand, aber ich wollte noch die Vorlage der Zahlen für 2024 abwarten. Als diese dann da waren, haben die Zahlen meine Einschätzung eines stabilen Geschäftsmodells für mich bestätigt. Allerdings hatte sich der Abschlag bis zur Vorlage weitgehend wieder abgebaut, so dass ich schon davon ausgegangen bin, wieder eine Chance für einen etwas günstigeren Nachkauf verpasst zu haben.

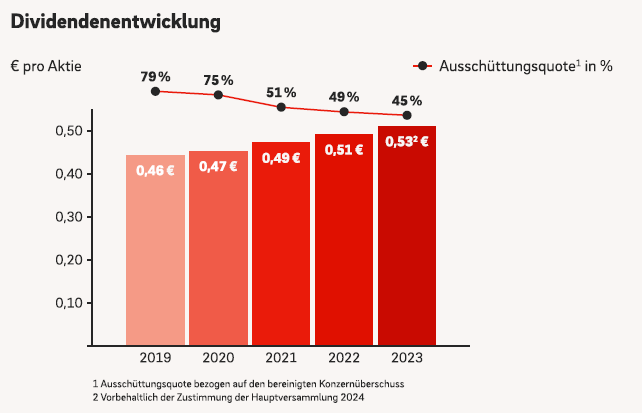

Ein Wirtschaftskonflikt mit den USA sollte meiner Meinung nach höchstens indirekt Auswirkungen auf eine europäische Flugsicherung haben, aber trotzdem ist auch Enav in den letzten Tagen gesunken, wenn auch viel weniger als z.B. meine Öl und Tanker Aktien. Ich habe also jetzt doch noch Aktien mit einem Abschlag von rund 10% zu meinem bisherigen Einstand bekommen und damit auf einem Dividendenniveau von über 7% gekauft.

Tonies

Auch Tonies waren schon im Vorfeld zu den Zöllen erheblich gesunken und auch bei den Tonies wollte ich die Vorlage der endgültigen Zahlen 2024 und vielleicht einen Ausblick auf 2025 abwarten. Nach den letzten Tagen liegen die Kurse allerdings um Rund ein Drittel unter dem Einstand meiner kleinen Einstiegsposition.

Fear of Missing Out ist normalerweise das Phänomen, wenn Anleger in steigende Kurse hinein kaufen, weil sie Angst haben weitere Kurssteigerungen zu verpassen. Bei mir setzt, wie in diesem Fall, Fear of Missing out eher ein, wenn ein Kurs meiner Meinung nach schlechten Nachrichten zu sehr abstürzt. Ich glaube immer noch, dass Tonies mittel- bis langfristig eine erhebliche und profitable Wachstumsentwicklung vor sich hat und der aktuelle Abschlag deshalb übertrieben ist. Ich wollte deshalb nicht mehr weiter auf die Berichterstattung warten und habe nochmal die gleiche Anzahl Aktien zu dem nun viel niedrigeren Kurs gekauft. Dafür war es ein Vorteil, dass ich erstmal mit einer kleinen Einstiegsposition begonnen hatte.

Man könnte diesen Kauf spekulativ nennen, denn die detaillierten Zahlen für 2024 oder einen Ausblick für 2025 habe ich eben immer noch nicht gesehen. Da Nordamerika mittlerweile der wichtigste Markt für Tonies ist, könnte die weitere Entwicklung von den Zöllen schon auch in Mitleidenschaft gezogen werden. Zumindest mittelfristig bin ich aber immer noch optimistisch, dass die Turbulenzen auch wieder enden werden. Die Figuren sind außerdem so relativ günstig, dass ich vermute, dass die wenigsten Familien, die bereits eine Box haben, aus dem System wieder aussteigen werden.

FAZIT

Wie immer in stürmischen Zeit stellt sich die Frage, ob ich zu früh anfangen habe, nachzukaufen und zu optimistisch bin, dass es mittelfristig schon wieder aufwärts gehen wird. Andererseits bin ich der Meinung, dass der Erfolg hat an der Börse, der seine eigene Methode konsequent durchzieht. Ich bin inzwischen mehr als 25 Jahre gut damit gefahren in Crash Situation sukzessive in kleinen Tranchen Unternehmen zu kaufen, dir mir ohnehin schon vertraut waren.

Erholen sich die Märkte ab morgen wieder, freue ich mich. Geht es weiter runter, werde ich auch noch im Bereich Öl und Immobilien schauen, den einen oder anderen Nachkauf zu tätigen.