aktueller Kurs: 42,26 NOK

Zum Thema 4. Quartal von Prosafe ist in den Kommentaren zu diesem älteren Beitrag schon einiges diskutiert worden: https://value-shares.de/2013/12/08/prosafe-gute-nachrichten-sinkende-kurse/. Danach habe ich mir noch mal in Ruhe die Zahlen angeschaut, die Mitschrift vom conference call gelesen und mir im Allgemeinen noch mal ein paar Gedanken gemacht. Deshalb jetzt zum Thema Q4 und Ausblick etwas verspätet doch noch mal ein eigener, kleiner Beitrag.

Ergebnisse Q4 2013

Die Ergebnisse im vierten Quartal haben positiv überrascht und lagen deutlich über dem Niveau vom vierten Quartal 2012. Da das Geschäft wetterbedingt zumindest in der Nordsee sehr saisonal ist macht ein Vergleich zum dritten Quartal keinen Sinn. Das Gesamtjahr 2013 war mit einem um 12% höheren Gewinn ebenfalls besser als 2012. Der erhöhte Gewinn schlägt sich auch in einer für das erste Quartal 2014 erhöhten Dividende nieder. Die Dividendenrendite liegt mittlerweile bei mehr als 9%.

Ausblick

Ich habe mich von Anfang an gefragt, warum der Kurs im zweiten Halbjahr 2013 so gelitten hat, obwohl doch die Lage ganz gut aussah und auch die folgenden Ergebnisse positiv waren. Eine Vermutung war im letzten Jahr, dass es an einer Reihe von anstehenden Vertragsverlängerungen im Golf von Mexiko lag. Mittlerweile wurden mit einer Ausnahme die Verträge für alle anstehenden Plattformen verlängert. Zwar zu etwas schlechteren Konditionen, aber in meinen Augen nicht zu so schlechten Konditionen, dass dies den Kursverfall gerechtfertigt hätte. Insgesamt verfügt Prosafe aktuell sogar über das am besten gefüllte Orderbuch seiner Geschichte. Die festen Verträge belaufen sich auf USD 1,3 Mrd. und die zusätzlichen Optionen auf USD 0,4 Mrd. Allerdings sind die Laufzeiten bei den Rigs deutlich kürzer als z.B. bei Schiffen. Das heißt trotz relativ voller Auftragsbücher sind nur wenige Rigs über 2015 hinaus bereits sicher beschäftigt. Kein Rig ist über 2018 hinaus beschäftigt.

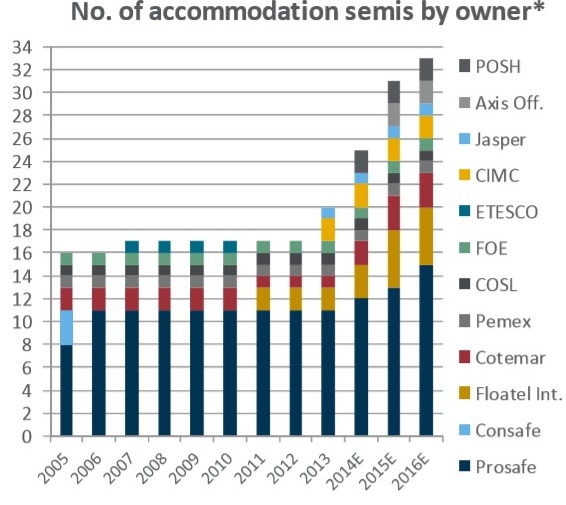

Die ganz aktuelle Lage erklärt den niedrigen Kurs also nicht, aber wie sieht es etwas weiter in der Zukunft aus? Schon als ich Prosafe das erste Mal vorgestellt habe (https://value-shares.de/2013/05/12/prosafe-se-unterkuenfte-auf-hoher-see/), habe ich darauf hingewiesen, dass die weltweite Flotte nach Jahren relativer Konstanz beginnt deutlich zu wachsen. In dem ersten Artikel ging Prosafe noch davon aus, dass die Flotte von 19 im Jahr 2012 auf 25 Rigs im Jahr 2015 anwachsen wird. Die selbe Grafik findet sich in der Q4 Präsentation und nun geht Prosafe schon von 31 Rigs im Jahr 2015 aus und 33 im Jahr 2016. Das wäre dann eine Erhöhung der Anzahl im Vergleich zum Jahr 2012 um mehr als 70%!

Quelle: Prosafe.com Präsentation Q4 2013

Erschwerend kommt hinzu, dass mehrere Öl- und Gas Multis wie z.B. Shell enttäuschende Zahlen vorgelegt haben und nun planen in den nächsten Jahren selektiver zu investieren. Schiefergas und -öl in den USA setzen die Offshore Förderung dabei unter Druck, denn gerade die neuen Tiefseefelder sind vergleichsweise teuer. Dennoch habe ich bisher noch keine Quellen gefunden, dass der mittelfristige Trend zu mehr offshore Förderung gebrochen ist. Allerdings scheint mir diese Entwicklung nun weniger dynamisch zu verlaufen und mit mehr Vorsicht = mehr Aufmerksamkeit zu verfolgen sein.

Im Rahmen meiner aktuellen Recherche habe ich mir auch mal Floatel, den nächst größten und am stärksten wachsenden Konkurrenten angeschaut. Floatel ist ein Joint Venture von Keppel und Oaktree. Keppel ist auf das Design, den Bau und die Reparatur von Rigs und Spezialschiffen spezialisiert. Oaktree ist eine große amerikanische Private Equity Gesellschaft, die wie ich, auf Sachwerte spezialisiert ist. Floatel wurde 2006 gegründet, hat mittlerweile 3 Rigs und weitere im Bau. Die Tatsache, dass Oaktree hiner dem größten Konkurrenten von Prosafe steht löst bei mir eine ambivalente Reaktion aus.

Positiv ist:

Oaktree verfolgt einen ähnlichen Investment Ansatz wie ich und es liegt in der Natur der Sache, dass die viel mehr Research Power haben als ich. Wenn die zum gleichen Ergebnis, kommen, dass ein Segment attraktiv ist, stimmt mich das positiv.

Negativ ist:

Oaktree hat sich dagegen entschieden in Prosafe zu investieren oder es ganz zu übernehmen. Stattdessen baut man eine neue Flotte auf. Das kann, muss aber nicht, bedeuten, dass die Flotte von Prosafe an der Börse deutlich über dem Marktwert der Flotte notiert. Leider kann ich hier nur spekulieren, da Prosafe keine Marktwerte veröffentlicht. Dieses Segement ist so klein, dass ich dazu auch keine öffentlichen allgemeinen Berichte finden kann. Investor Relations von Prosafe hat mir zumindest bestätigt, dass in der Buchbewertung der Rigs erhebliche stille Reserven stecken. Das hohe KBV wird also wenigstens teilweise durch höhere Marktwerte gedeckt. Leider konnte oder wollte man mir hierzu keine Zahlen mitteilen. Vielleicht hat es auch ganz andere Gründe warum Oaktree Floatel gegründet hat.

FAZIT

Langfristig bleibe ich durchaus positiv für das Unternehmen und die gesamte Branche, aber meine mittelfristige Einschätzung hat sich deutlich eingetrübt. Die Nachfrage scheint gebremst zu werden und gleichzeitig wurden im vergangenen Jahr immer mehr neue Rigs bestellt. Auch das Management kam zuletzt nicht mehr so zuversichtlich rüber, wie in den Quartalen davor. Auch wenn ich es nicht genau einschätzen kann, scheint sich abzuzeichnen, dass der Markt mit der Kursreduzierung doch richtig lag. Eigentlich müsste ich nun überlegen meinen Fehler einzugestehen und Verluste zu realisieren. Andererseits bleibe ich auf längere Sicht positiv und habe sowieso nicht genug Alternativen. Nach der aktuellen Auftragslage zu urteilen, sollte eine Dividende auf hohem Niveau zumindest 2014 und 2015 noch möglich sein und so die bisherigen Verluste etwas ausgleichen. Ich bleibe deshalb erstmal investiert, werde aber, wenn überhaupt, vorsichtiger nachkaufen als bisher. Außerdem werde ich weiter versuchen mehr über die Entwicklungen im Offshore Öl- und Gasmarkt mitzubekommen.

Vielen Dank für deine Analyse!

Liest sich sehr gut! Danke für die Analyse.

Zunächst einmal ein großes Dankeschön für die Analysen und Respekt für diese wirklich besonders gute Seite.

Dividendentitel interessieren mich immer, daher habe ich deine Artikel über Prosafe von Anfang an aufmerksam verfolgt.

Normalerweise versuche ich eine hohe Dividendenrendite mit einem KBV unter 1, einer großen Unternehmensgröße und einem guten Geschäftsmodell (dass ich verstehe) zu verbinden.

Weil diese Unternehmen im aktuellen Marktumfeld immer schwieriger zu finden sind, bin ich Anfang diesen Jahres vorsichtig bei Prosafe eingestiegen und habe insbesondere dank deiner Informationen bereits eine beachtliche Wertsteigerung verbuchen können.

Dennoch bleibe ich bei Prosafe vorsichtig, da mir der Ausbau der Flotte wie dir Kopfschmerzen bereitet.

Weiterhin sehe ich die Stagnation beim Rohölpreis als problematisch an.

Hier befürchte ich negative Auswirkungen auf die Offshoreindustrie, weil die Produktionskosten höher sind als bei konventioneller Onshoreproduktion und damit niedrige Ölpreise schneller schädlich für geplante und aktuelle Investments der Öl-Förderer und damit überproportional für Prosafe.

Dennoch sehe ich Prosafe auf einem umkämpfteren Markt aufgrund der langen Erfahrung im Segment und einer guten Sicherheitshistorie gut aufgestellt. Prosafe kann hieraus u.U. eine Wettbewerbsvorteil ziehen.

Weiterhin beobachte ich die Entwicklungen in Russland und China mit Interesse. Russische Onshore Produktion und Onshore-Reserven könnten in den nächsten Jahren aufgrund der Probleme mit der EU einen erschwerten Zugang zu ihren klassischen Verbrauchermärkten einerseits und zu Förder-Know-How und westlichem Kapital andererseits haben. (wobei ich das fehlende Kapital derzeit sogar als wichtigeren Faktor ansehe)

Das könnte mittel und Langfristig zu einem geringeren Export von Onshore Öl und Gas aus Russland führen.

Der wachsende chinesische Verbrauch bei Öl und Gas wird meiner (und Stratfors) Meinung nach auch weiterhin insbesondere durch Importe per Schiff gedeckt. Zwar versucht China signifikante Gasmengen aus Zentralasien und Russland selbst zu importieren, der Bedarf steigt aber insbesondere bei Gas durch die langsame und flexible Abkehr von der billigen Braunkohleverstromung mittelfristig stark an.

Insbesondere russische Lieferungen sind erst in einigen Jahren denkbar, weil die entsprechende Pipeline erst noch gebaut werden muss und die Umlage der hohen Transportkosten einen Vertragsschluss mit China bisher verhindert haben.

Weitere Akzente setzt der Widerstand gegen die Nukleare Stromerzeugung in Japan und der damit verbundene ruinöse Massenimport von fossilen Kohlenwasserstoffen in Japan, dessen Ende noch nicht absehbar ist.

Somit bin ich guter Dinge, dass die Offshoreförderung auch weiter dynamisch bleibt, achte aber auf Warnsignale.

z.B. (Reihenfolge stellt keine Priorisierung dar)

– weiterer Ölpreisverfall

– signifikate Reduktion des Öl/Gasimports in Japan

– wirtschaftliche Entwicklung in China

– Zukunft der Braunkohleverstromung in China

– Zukunft der Energiegestehung auf dem europäischen Strommarkt

– weitere Entwicklung bei Southstream-Pipeline

– Auslastung von Prosafe-Habitaten

Grundsätzlich sehe ich die Offshoreindustrie aus dargelegten Gründen positiv, jedoch nicht als risikolos.

Trotz der Risiken ist mein Exposure im Bereich Offshore in den letzten Wochen mit dem Aufbau einer Position in BW Offshore Aktien (BWO:OSL) nocheinmal gewachsen.

Grundsätzlich überwiegen derzeit nach meiner Bewertung die Chancen gegenüber den Risiken, ich überprüfe diese Bewertung aber insbesondere auch im Hinblick auf die allgemeinen Wertsteigerungen der letzten Jahre bei Aktien regelmäßig, um dem wahrgenommenen Risiko Rechnung zu tragen.

Glückwunsch zur gelungenen Seite und allzeit gute Investments!

Florian