ISIN: US893830BD08

Rendite: 6,4% p.a.

Parallel zu Prosafe lese ich schon seit einiger Zeit auch vieles zu Bohrplattformen. Während die Plattformen von Prosafe schwimmende Hotels sind, wird hier tatsächlich gebohrt. Die Kurse aller größeren Anbieter sind im letzten Jahr parallel zum fallenden Ölpreis eingebrochen und viele Aktien im dem Sektor notieren inzwischen deutlich unter dem Buchwert. Ich habe lange gebraucht bis ich jetzt hier das erste Mal was schreibe, weil ich mich schwer tue, wenigstens die wichtigsten Faktoren auf den Punkt zu bringen und einzuschätzen. Ich habe mich deshalb entschieden mit einer Anleihe zu beginnen. Die Chancen sind zwar kleiner, aber der Sicherheitspuffer für Fehler ist entsprechend höher.

Offshore Drilling Markt

Offshore Driller bohren auf dem Meer als Dienstleister für Ölkonzerne nach Öl- und Gas. Dabei werden drei unterschiedliche Bauarten eingesetzt (laut Wikipedia gibt es noch mehr, aber das sind die 3, die mir bei den größeren offshore drillern immer wieder untergekommen sind):

1) Drillships

Drillships haben eine klassische Schiffsform und können wie jedes andere Schiff aus eigener Kraft ihren Einsatzort erreichen. Das macht sie flexibler aber auch teurer. Drillships halten ihre Position durch Anker und / oder dynamische Positionierungssysteme.

2) Semi-Submersibles

Semi Submersibles sind Plattformen, die im Wasser schwimmen und vor Ort am Meeresboden verankert werden und / oder ihre Position mit dynamischen Positionierungssystemen halten. Einen eigenen Antrieb haben Semi-Submersibles nicht, so dass sie von Einsatzort zu Einsatzort geschleppt werden müssen.

3) Jackups

Jack Ups schwimmen am Einsatzort nicht, sondern stehen auf langen Stelzen, die den Rumpf aus dem Wasser heben können. Jackups sind wesentlich günstiger, können aber konstruktionsbedingt nur bei relativ niedrigen Wassertiefen eingesetzt werden.

Als Dienstleister der Ölindustrie sind natürlich auch die Offshore Driller sehr von dem Einsturz des Ölpreises betroffen. Ähnlich wie bei den Accomodations Rigs von Prosafe, über die ich hier schon öfter geschrieben habe, kommt auch bei den drillern hinzu, dass im vorangegangenen Boom viel neues Gerät bestellt wurde, das nun noch ausgeliefert wird und auf eine einbrechende Nachfrage trifft. Ich habe über die Branche einiges auf www.seekingalpha.com gelesen und dort wird immer wieder die These vertreten, dass die modernsten Schiffe / Plattformen schon ihre Nachfrager finden werden. Einige Anbieter auch Transocean haben auch schon älteres Material verschrottet oder zumindest auf Eis gelegt.

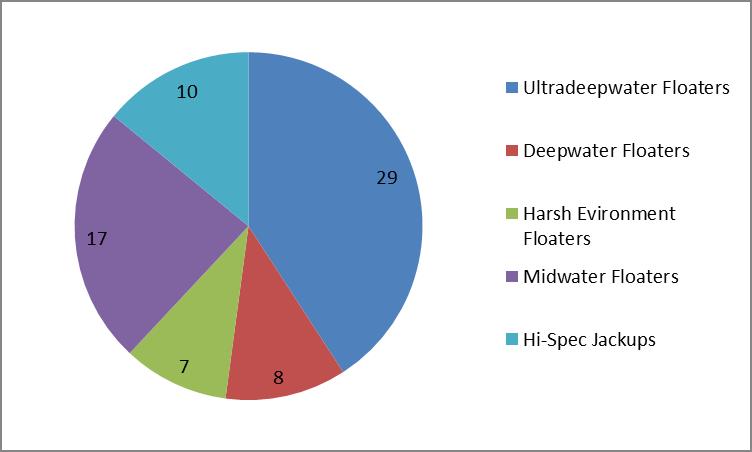

Transocean Flotte

Transocean hat die weltweit größte Flotte von Ölbohrplattformen. Im Abschnitt davor habe ich allerdings schon angerissen, dass Bohrplattform nicht gleich Bohrplattform ist. Da Transocean bereits seit den 1950’er Jahren offshore tätig ist, kann es nicht verwundern, dass die Flotte nicht nur aus modernstem Gerät besteht. Entsprechend machen die Ultradeepwater Kapazitäten nur 41% aus. Andere Anbieter verfügen hier über höhere Anteile. Bei Seadrill sind es beispielsweise über 90%.

Quelle: Transocean Webseite – www.deepwater.com Stand 17.03.2015

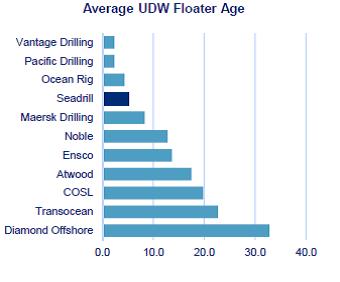

Selbst innerhalb der zukunftsträchtigen Ultradeepwater Kategorie ist Transocean nicht unbedingt auf dem modernsten Stand. Dies zeigt eine Grafik, die ich einer Präsentation von Seadrill entnommen habe.

Quelle: http://www.seadrill.com/ShowFile.ashx?FileInstanceId=4adfa757-635e-49f5-a589-16c2709ed6d1

Ich kann hier nur eine Idee vermitteln, dass es sich bei der Transocean Flotte um eine sehr große, diversifizierte, aber relativ alte Flotte handelt. Leider habe ich nicht genug Verständnis von dem Markt, um zu beurteilen, wie schnell das alte Gerät von Transocean obsolet werden könnte.

Warum beschäftige ich mich vor diesem Hintergrund überhaupt mit Transocean und nicht stattdessen z.B. mit Seadrill? Das ist leicht erklärt, die moderne Flotte von Seadrill wurde mit vergleichsweise viel Fremdkapital finanziert. Bei einem hohen Leverage reagiert die margin of safety überproportional stark auf Änderungen der Bewertung der assets. Ich bin kein Experte in der Bewertung von Ölplattformen und deshalb halte ich mich erstmal von Seadrill fern.

Transocean Bonität

Bilanz

Die Bilanz von Transocean hatte zum 31.12.2014 eine Bilanzsumme von USD 28,4 Mrd. Die offizielle Eigenkapitalquote betrug 49%. Im Vorjahr waren es 51%. Wie immer habe ich Goodwill (nur 2013) und aktivierte, latente Steuern nicht berücksichtigt. Zu den sonstigen Vermögensgegenständen habe ich keine Erläuterungen gefunden. Deshalb habe ich auch die (USD 1,1 Mrd.) vorsichtshalber nicht berücksichtigt. Dadurch sinken die Eigenkapitalquoten auf 43% bzw. 47%.

In den 2014’er Zahlen stecken bereits erhebliche Sonderabschreibungen (Goodwill und Marktwerte). Nach dem was ich gelesen habe, werden 2015 noch erhebliche weitere Sonderabschreibungen folgen. Die Börse nimmt das mit der Marktkapitalisierung erheblich vorweg.

Eigenkapital Buchwert USD 14 Mrd.

Eigenkapital nach Korrekturen USD 12,7 Mrd.

Börsenkapitalisierung USD 5,1 Mrd.

Unterstellt man die Börse hat die künftige Marktwertentwicklung der Rigs korrekt vorweggenommen beträgt die EK Quote nur noch oder immerhin noch 26%.

Wer sich die Aktie von Transocean näher anschauen will, sollte sich die Pensionsverpflichtungen genauer anschauen. Ich habe das nur überflogen und danach die Befürchtung, dass da, wie bei so vielen Unternehmen, etwas optimistisch gerechnet haben. Bei der von mir betrachteten Anleihe mit 2 Jahren Laufzeit dürfte das keine so große Rolle spielen.

Orderbacklog vs. Capex

Cash Flow ist für die Bedienung einer Anleihe natürlich genauso wichtig, wie die Substanzbewertung. Die folgenden Überlegungen zum vertragliche gesicherten Orderbuch vs. den absehbaren Liquiditätsabflüssen stütze ich weitgehend auf diese beiden seekingalpha Artikel. Warum das Rad neu erfinden, wenn es schon da ist.

http://seekingalpha.com/article/2989876-transocean-fuzzy-math-behind-moodys-downgrade-part-i

http://seekingalpha.com/article/2996136-transocean-fuzzy-math-behind-moodys-downgrade-part-ii?ifp=0

kumulierte Zahlungen bis 2018

Neubauten USD 5,1 Mrd.

Wartung und Instandhaltung USD 2,4 Mrd.

Dividende (falls sie weiter gezahlt wird) USD 0,9 Mrd.

Der Autor der beiden oben verlinkten Artikel kommt zum Ergebnis, dass Transocean in der Zeit bis 2018 mindestens USD 1,5 Mrd. operativen Cash Flow pro Jahr erwirtschaften sollte. Das wären in Summe USD 6 Mrd. Selbst ohne Dividendenzahlungen ist also bei Transocean ein zusätzlicher Finanzierungsbedarf zu erwarten und zwar zusätzlich zu den Finanzierungen, die fällig werden. Bereits bestehend ist eine revolvierende Kreditlinie über USD 3 Mrd. mit einer Laufzeit bis 2019. Allerdings beinhaltet diese einen covenant, dass das gesamte Fremdkapital nicht 60% der Sachwerte übersteigen darf. Wenn die Börsenkapitalisierung richtig liegen sollte und weitere erhebliche Abschreibungen in der Zukunft lauern, könnte diese Kreditlinie vielleicht nicht gezogen werden.

Anleihebedingungen

Diese Anleihe läuft bis 15.10.2017 und Transocean hat jederzeit das Recht zur vorzeitigen Rückzahlung zu 100%. Da die Anleihe deutlich unter 100% notiert, wäre eine vorzeitige Rückzahlung für die Rendite sogar vorteilhaft, wenn auch nicht besonders wahrscheinlich.

Die Anleihe hat ein Volumen von USD 750 Mio. Das entspricht 7% des Fremdkapitals zum Jahresende 2014. Vor dieser Anleihe sind in 2015 und 2016 noch Tilgungen in Höhe von USD 1 Mrd. bzw. 1,1 Mrd. zu leisten.

Die Verzinsung beträgt 2,5% p.a. und wird halbjährlich gezahlt. Gemäß dem Anleiheprospekt erhöht sich die Verzinsung jeweils um 0,25% sobald Moody’s der Anleihe nur noch mit Ba1 (ist jetzt der Fall) oder S&P nur noch BB+ ratet. Mit jeder weiteren Herabstufung durch einen der beiden steigt der Zins um weitere 0,25%. Maximal kann er auf 4,5% steigen. Bei comdirect wird die Verzinsung weiterhin mit 2,5% angezeigt, obwohl sie nach meiner Lesart eigentlich mindestens bei 2,75% sein müsste. Das aktuelle S&P Rating habe ich nicht gefunden, vielleicht ist der Zins also noch etwas höher.

Die Anleihe ist erstrangig aber unbesichert. Der erstrangige Rang ist aber mit Vorsicht zu betrachten, denn die einzelnen Rigs werden in Tochtergesellschaften gehalten, die teilweise Bankdarlehen aufgenommen haben. Diese sind in der Regel mit dem jeweiligen Rig besichert, so dass die Anleihe hier effektiv bezogen auf den Sachwert eine Nachrangforderung darstellt.

FAZIT

Der Offshore Ölmarkt ist ein schwieriges Feld. Obwohl ich jetzt einige Seiten geschrieben habe, komme ich doch nicht darüber hinaus an der Oberfläche zu kratzen. Ein ganz erheblicher Faktor für die zukünftige Entwicklung ist schlicht und einfach die Entwicklung des Ölpreises. Bleibt er auch noch das längere Zeit so niedrig, könnte Transocean durchaus in Refinanzierungsschwierigkeiten geraten. Andererseits wird Offshore Öl meiner Meinung nach nicht verschwinden. Letztlich gehe ich deshalb davon aus, dass das Unternehmen zumindest für diese relativ kurzfristige Anleihe eine Refinanzierung finden wird.

Aufgrund meiner schwachen Analyse und der niedrigen Liquidität starte ich bei der Anleihe erstmal mit einer kleinen Position.

Die Anleihe ist eine interessante Idee, Respekt!

Ich denke auch, dass du eine der solidestens Offshore-Firma gewählt hast. Wenn die crashen, dann sollte auch die ganze übrige Branche bereits platt sein – eher unwahrscheinlich.

Die Betrachtung der Kreditlinien gefällt mir besonders gut, du hast eine Reihe interessanter Fußfesseln und Besonderheiten aufgedeckt – danke!

Das Feld könnte sogar noch spannender bei Anleihen werden, falls einige Fracker in den nächsten Monaten zahlungsunfähig werden und die Risikobegeisterung der Anleger für Ölanleihen weiter sinkt.

Mich würde nur eines stören – die lange finanzielle Bindung im Dollarraum. Deine Anleihe verstehe ich in erster Linie als Wette auf einen auch zukünftig starken Dollar.

Für mich ist die Anleihe erstmal eine Wette auf das Überleben von Transocean. Auf kurze Sicht bin ich tatsächlich noch bullish für den Dollar, weshalb ich die USD Staatsanleihe, die ich seit Januar halte, auch noch nicht wieder verkauft habe. Mittelfristig bin ich gegenüber Währungskursen agnostisch, halte es aber für sinnvoll etwas zu streuen.

Wenn Du Geld hast, das Du bis zur Fälligkeit im Oktober 17 auf keinen Fall anrühren willst, vor Dir selbst wegsperren willst, dann ist die Anleihe eine gute Idee. Als Parkplatz für Liquidität ist die Anleihe zu markteng.

Eines würde mich stutzig machen: Die Anleihe läuft seit 2012, wird aber erst seit Ende Januar in Deutschland gehandelt. Deutschland ist bekannt als das Land des „dumb money“. Wenn größere Institutionen ihre Risikoeinschätzung für größere Positionen ändern, dann fangen sie an, die Anleihen an deutschen Börsen zu listen und zu verkaufen. So geschehen mit argentinischen Anleihen, griechischen Anleihen … jeweils ein bis zwei Jahre vor dem letztendlichen Default.

Alternativen (USD, ähnliche Laufzeit, etwas höhere Rendite, etwas weniger markteng) wären die Anleihen von Petrobras. Die werden in Vielfachen von 1000 USD oder 2000 USD gehandelt. Die Anleihe US71645WAM38 wird zum Beispiel seit 2008 in Deutschland gehandelt. Bei Petrobras hast Du natürlich die Verquickung von Unternehmen mit Politik. Der Kurs ist gefallen wegen der dortigen Korruptionsaffären.

Als abschreckendes Beispiel dieses Aspekts dient Venezuela, wo die Verquickung von Unternehmen und Politik auf die Spitze getrieben wird: Die Anleihe XS0294364103 von PdVSA, ebenfalls fällig in 2017, rentiert zur Zeit über 60%. Nur hart gesottene Spekulanten, die auch einen etwaigen Totalverlust in ihre Risikoabschätzung mit einbeziehen, erwägen hier noch einen Kauf.

Der spät eingeführte Handel in Deutschland ist ein interessanter Aspekt. Wäre ich so nicht drauf gekommen. Ich war eher froh, dass die Anleihe überhaupt in Deutschland gehandelt wird, denn ich habe nach wie vor noch keinen Online Broker gefunden, bei dem man Anleihen an ausländischen Börsen handeln kann. Kann mir zufällig jemand erklären, warum das so viel schwieriger zu sein scheint als Aktien, die man problemlos handeln kann?

Bezüglich der Transocean Anleihe habe ich versucht meine Hausaufgaben zu machen und wir werden sehen, ob ich stupid German money zur Verfügung gestellt habe oder nicht. Deine anderen Beispiele hätte ich jedenfalls nicht mit der Kneifzange angefasst. Petrobras ist für mich aus den genannten Gründen ebenfalls keine Alternative, die ich Näher beleuchten würde.

Pingback: Kleine Presseschau vom 23. März 2015 | Die Börsenblogger

Pingback: Transocean Partners moderne günstige Ölplattformen | Value Shares

Ich bin zwar kein Finanzexperte. Aber verständlich finde ich das schon. Hier einige Punkte, die mir so einfallen. Es gibt sicherlich einige Punkte, die ich übersehen habe.

Aktien haben im Allgemeinen eine höhere Volatilität als Anleihen.

Handelsgebühren von 1%-5% des investierten Kapitals, wie sie im Aktienhandel mit Retail-Investoren wohl eher die Regel als die Ausnahme. Diese machen bei einer festverzinslichen Anleihe mit, sagen wir mal 5% jährlicher Verzinsung, nur dann Sinn, wenn die Anleihen jahrelang nicht gehandelt wird. Das macht den Handel mit der einzelnen Anleihe illiquide und es entsteht kein großer Handelsumsatz pro einzelnem Retail-Depot. Retail-Investoren erwarten im Aktienhandel Gewinnspannen, die deutlich über den Handelsgebühren liegen. Deshalb sind sie bereit, relativ hohe Gebühren in Relation zum Kapitaleinsatz zu zahlen und bei Änderung der Einschätzung die Aktien schnell wieder zu verkaufen.

Einzelne Anleihen haben niedrigere Börsenkapitalisierungen als einzelne Aktien.

Anleihenemissionen im Bereich 1 Mrd – 10 Mrd Euro sind groß. Aktiengesellschaften in dieser Marktkapitalisierung sind mittel. Eine börsennotierte Firma begibt selten Anleihen mit einem Emissionsvolumen, das auch nur annähernd an die Marktkapitalisierung der Firma heranreicht. Das Risiko, bei Fälligkeit der Anleihe bankrott zu gehen, wäre zu hoch.

Anleihen werden im Allgemeinen in Stückelungen gehandelt, die das Budget von Retail-Investoren überschreiten.

Viele Anleihen werden in Stückelungen über 100.000 Euro gehandelt. Der Depotwert sollte also schon mindestens siebenstellig sein, bevor man an den Kauf einer solchen Anleihe überhaupt denkt. Durch die hohen Stückelungen bleiben die Handelskosten in Relation zu den Zinsen erträglich. Und es minimiert die IR-Kosten. Da die Anleihen oft nur von wenigen Investoren gehalten werden, können diese manchmal auch direkt von den Firmen angesprochen werden. Im beiderseitigen Interesse.

Die rechtliche Situation der Anleihen ist sehr viel komplizierter als die der Aktien.

Bei Aktien ist die rechtliche Situation der Aktionäre, insbesondere im Konkursfall, sehr einfach: Erst wenn alle anderen Interessensgruppen bedient sind, kommen die Aktionäre an die Reihe. Bei Anleihen ist dies anders. Die rechtliche Situation, insbesondere die Hackordnung im Konkursfall, wird in den Anleihebedingungen beschrieben. Die Bewertung einer Anleihe erfordert also ein sorgfältiges Studium der Anleihebedingungen. Natürlich ist hier auch Vieles standardisiert. Aber man muss diese Standards kennen und erkennen. Nicht viele Retail-Investoren wollen sich das antun. Der Zugang zu den entsprechenden Datenbanken kostet auch was.

Manche Anleihen werden als Aktien gehandelt.

Zum Beispiel die von Diana Shipping Inc begebene Vorzugsaktie DSX-PB, WKN A1XFR8, ist eine solche verkappte Anleihe. Die Anleihebedingungen sind im Namen der Aktie in standardisierter Weise beschrieben: 8,875% cumulative redeemable perpetual preferred, redeemable after 2019-02-14. Die Stückelung ist 25$. Und die Anleihen sind bewusst an Retail-Investoren gerichtet. Andere Investoren würden die nicht vorhandene rechtliche Absicherung nicht akzeptieren.

Die oben angeführten Argumente führen meiner Meinung nach zu folgenden Schlüssen:

1. Ein Anleihendepot, zumal ein international diversifiziertes mit nur im Ausland handelbaren Unternehmensanleihen, macht erst ab einer gewissen Depotgröße Sinn. Online-Broker zielen auf eine Kundschaft, deren Depot selten diese Größe erreicht. Außerdem zielen sie auf einen hohen Depotumsatz relativ zum Depotvolumen. Anleihendepots sind vergleichsweise umsatzschwach und damit nicht das, was sich Online-Broker bei ihren Kunden wünschen.

2. Anleihen sind, verglichen mit Aktien, relativ illiquide. Zugang zu den entsprechenden Handelsplattformen kostet. Nicht jeder Broker will auf allen Hochzeiten und Plattformen präsent sein. Insbesondere nicht, wenn nur wenige Kunden einen solchen Zugang überhaupt nutzen würden.

3. Ab einer entsprechenden Depotgröße werden andere Faktoren relevant:

Ein solcher Faktor ist: Steuerflucht und Geldwäsche werden aktiv und aggressiv bekämpft. Banken und Broker sind gut beraten, Depots in entsprechender Größe und mit den entspechenden Handelsmöglichkeiten nicht anonym übers Internet zu eröffnen. Sie sollten ihre Kunden im Gegenteil sehr genau kennen. Eventuell werden sie für deren Handlungen haftbar gemacht. Schon jetzt müssen alle Geldbewegungen über 10.000 EUR über Grenzen hinweg gemeldet werden.

Ein anderer Faktor ist die Einlagensicherung. Gegeben ein Depot mit Volumen weit über der gesetzlichen Einlagensicherung, würde man sich die Bank oder den Broker schon genauer ansehen wollen. Dann stellt sich auch die Frage, ob man nicht gleich ein Konto bei einer international aufgestellten Bank eröffnet (Deutsche Bank, Credit Suisse, UBS, HSBC, …). Ab einer gewissen Depotgröße und einem gewissen Depotumsatz werden dort dann auch die Gebühren nicht mehr prohibitiv, sondern am Ende gar verhandelbar.

Danke für die ausführlichen Gedanken. Einiges finde ich durchaus einleuchtend. Andererseits betrachte ich das nach wie vor auch als IT Problem. Wenn man als Bank ohnehin Handel an der NYSE anbietet, verstehe ich nicht, warum die vorhandene Schnittstelle nicht für alle Titel genutzt werden kann. Wie auch immer, ich finde es schade, denn es ging mir schon mehrmals so, dass interessante Anleihen nicht in Deutschland gehandelt wurden. An das Wealth Management der großen Banken habe ich noch gar nicht gedacht. Vielleicht wäre das tatsächlich mal ein Mehrwert, den die bieten können.

Ich glaube, das ist mehr als nur ein IT Problem. Der Handel in den USA findet scheinbar zum großen Teil OTC statt. Die SEC reguliert den Handel mehr als das BaFin in Deutschland. Hier ist eine detaillierte Anweisung, gerichtet an US-Bürger, wie man sich in den Stand versetzen kann, Anleihen kaufen zu können. Buying and selling bonds

Eine eher praxis-orientierte Beschreibung, wie das aussieht, findet man hier.

Sehr interessanter Artikel, danke dafür! Aber so ganz kann ich mich auch danach nicht von meiner Einschätzung lösen. Denn Zitat: „and you can buy municipal and corporate bonds through such brokerages as Fidelity and Charles Schwab“. Das heißt letztlich Amerikaner haben das gleiche Problem wie ich, sie können lokale Unternehmensanleihen bei ihrem Online Broker kaufen, aber keine ausländischen. Nunja, am Ende ist es interessant aber im Ergebnis egal, ob es nun an Regularien, IT Schnittstellen oder mangelnder Nachfrage liegt.

Pingback: Offshore Öl Markt, Transocean und Transocean Partners | Value Shares

Pingback: Ensco plc Anleihe 2021 nach Kapitalmaßnahmen im zweiten Quartal 2016 | Value Shares

Pingback: USD Anleihen verkaufen | Value Shares

Pingback: Kleine Presseschau vom 23. März 2015 – NEW marktEINBLICKE