ISIN: US29358QAA76

aktuelle Rendite: 9,5%

Ich habe mir diese Woche die Zahlen des Offshore Drillers Ensco angeschaut. Eigentlich wollte ich hauptsächlich bezüglich der Marktentwicklungen auf dem Laufenden bleiben. Als ich dann aber gelesen habe, dass das Eigenkapital erhöht und die Verschuldung gesenkt wurde, bin ich doch neugierig geworden, was das für die kürzeste in Deutschland handelbare Anleihe mit Laufzeit bis 2021 bedeutet.

Ich bin dabei auf der Suche nach einer Situation wie bei der 2017’er Transocean Anleihe. Das heißt die vorhandene Liquidität und die bestehenden Verträge sollen es plausibel erscheinen lassen, dass die Anleihe zurückgeführt werden kann, ohne Annahmen über zukünftige weitere Aufträge zu treffen. Als ich mir die Situation bei Ensco das letzte Mal angeschaut habe, war man davon für die 2021’er Anleihe leider relativ weit entfernt, deshalb habe ich auch gar nicht erst einen Artikel geschrieben. Die 2019’er und die 2020’er Anleihen können in Deutschland leider mal wieder nicht gehandelt werden.

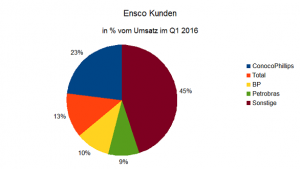

Ensco Flotte

Die folgende Grafik zeigt die grobe Zusammensetzung der Flotte von Ensco. Mir gefällt ganz gut, dass sowohl Floater (Drillships und Semi-Submersibals) als auch Jackups enthalten sind. Wem dem die verschiedenen Typen noch nicht geläufig sind, kann hier mal in meinem alten Transocean Artikel schauen. Wirtschaftlich betrachtet täuscht dabei das optische Übergewicht der Jackups, denn deren Tagesraten liegen bei weniger als einem Drittel der Floater. Dafür waren sie in der Anschaffung natürlich auch günstiger.

Wie nicht anders zu ewarten war, wird die Flotte an sehr nahmhafte Ölkonzerne verchartert.

Die 23% von ConocoPhillips haben mich zunächst beunruhigt, denn von denen habe ich gerade in deren Quartalsreporting gelesen, dass sie sich aus der Offshore Förderung zurückziehen wollen. Im Ensco Reporting findet sich dann aber der Hinweis, dass der Umsatzanteil von ConocoPhillips nur deswegen so hoch war, weil Sonderzahlungen für vorzeitige Kündigungen geflosssen sind. So passt es dann wieder zusammen. Ohne die Sonderzahlungen hätte der Umsatzanteil von ConocoPhillips nur bei 3% gelegen.

Als Ausblick auf die weitere Entwicklung im Offshore Drilling gab es im Ensco Conference Call zumindest die Auskunft, dass Kunden wieder anfangen sich mit Projekten zu beschäftigen. Das sind zwar noch keine Aufträge, signalisiert aber, dass nicht alle Ölfirmen, wie ConcoPhillips, vorhaben aus neuen Offshore Projekten auszusteigen.

Ensco Kapitalmaßnahmen 2016

Ensco hat im zweiten Quartal 2016 eine Kapitalerhöhung durchgeführt, die dem Unternehmen bei einem Kurs von USD 9,25 nach Kosten USD 585,5 Mio. eingebracht hat. Aktuell liegt der Kurs bei USD 8,55 und Anfang 204 betrug er noch über USD 50.

Die Mittel aus der Kapitalerhöhung und ein Teil der freien Liquidität wurden eingesetzt, um Anleihen zurückzukaufen. Ensco hat dabei Anleihen mit einem Nominalwert von USD 940,2 Mio. zurückgekauft und dafür USD 684,8 Mio. gezahlt. Das entspricht einem Abschlag von 27,2%. Das entspricht zufällig ziemlich genau dem Abschlag bei der hier betrachteten 2021 Anleihe. Wie zu erwarten, waren die Abschläge bei den kürzeren niedriger (2019 16,2%) und bei den längeren höher (2025 45,3%).

Mittlerweile beträgt der Discount für die 2021’er Anleihe schon nur noch 14%, der Markt sieht hier also auch eine positive Entwicklung und hat schneller reagiert als ich. Trotzdem beläuft sich die aktuelle Rendite der 2021’er Ensco Anleihe immer noch auf stattliche 9,5% und das obwohl S&P Ensco sogar noch ein Investment Grade Rating zugesteht, wenn auch nur ein BBB-. Bei Moodys ist man mit B1 inzwischen aus dem Investment Grade rausgefallen.

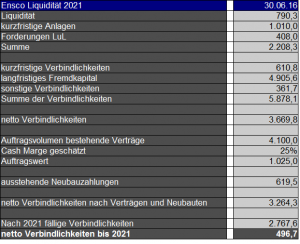

Rückzahlungsaussichten Ensco 2021 Anleihe

Bis 2019 hat Ensco keine Fremdkapital Fälligkeiten. In den Jahren 2019 bis 2021 sind es dann USD 454,3 Mio., USD 759,9 Mio. und USD 778 Mio.

In der eigenen Darstellung der Liquiditätslage gibt Ensco die nicht gezogene Liquiditätslinie in Höhe von USD 2,25 Mrd. mit an. Diese hat allerdings nur eine Laufzeit bis 2019 und ist daher für eine Einschätzung der Rückzahlungsaussichten 2021 wertlos, auch wenn es natürlich möglich ist, dass die Linie bei Zeiten verlängert wird.

Ich habe mich deshalb auf die vorhandene Liquidität sowie die geschätzte Liquidität, aus den vorhandenen Aufträgen konzentriert.

Die obige Berechnung basiert auf der Annahme, dass keine Vertragskündigungen ohne Kompensationszahlungen möglich sind. Das ist nur eine Annahmen, weil ich dazu anders als bei Transocean bei Ensco keine Aussage im Reporting gefunden habe. Selbst wenn das vertraglich so vereinbart ist, können Kunden natürlich immer noch insolvent werden oder Schlupflöcher suchen, um aus den laufenden Verträgen herauszukommen. So wurde von Petrobras ein Vertrag wegen vermeintlicher Bestechung mit sofortiger Wirkung gekündigt. Diese gab es nach meinem Verständnis wohl mindestens zwischen einem Dienstleister von Ensco und einem Petrobras Manager, allerdings wird von Ensco bestritten davon gewusst zu haben. Ensco verklagt Petrobras jetzt vor einem Schiedsgericht in London und Petrobras hat Gegenklage erhoben.

FAZIT

Wären die netto Verbindlichkeiten bis 2021 nach meinem Schema oben Null gewesen, hätte ich in die 2021 Anleihe investiert. Dann hätte ich zwar keinen Risikopuffer aus der Berechnung heraus gehabt, aber ich wäre dann schon davon ausgegangen, dass die Lage so komfortabel ist, dass es Ensco gelingen sollte, diese Anleihe zu bedienen.

Leider fehlen zu diesem Ergebnis noch rund USD 500 Mio. Nach dem realisierten Desaster mit Prosafe und dem miesen Zwischenstand bei Rickmers habe ich mir vorgenommen, keine Investments mehr zu machen, wo ich nur das Gefühl habe, das könnte man mal machen. Stattdessen will ich konsequenter auf Gelegenheiten warten, von denen ich 100% überzeugt bin. Deshalb werde ich Ensco erstmal nur weiter verfolgen und heute nicht investieren.

Danke für den Artikel!

Aber deine pessimistische Einschätzung Teile ich so nicht. Wenn für dich die Liquidität 2021 zur Rückzahlung der ’21 Anleihe wichtig ist, wieso nimmst du dann das komplette Fremdkapital? In deiner Rechnung sieht es so aus, als ob 2021 alle Schulden fällig werden. Die Anleihen ’24, ’25, ’27, ’40 und 2044 werden erst weit danach fällig. Dein Schuldenabzug sollte also „nur“ 1,3 Mrd. betragen, um am Ende zu entscheiden ob die 767 Mio. zurück gezahlt werden können.

Des weiteren liegt der fair value aller Schulden bei 3,7 Mrd. vs. 4,9 Mrd. bei 100%tiger zurück Zahlung. Vermutlich wird Ensco die Chance nutzen und weitere Anleihen zum discount zurück kaufen. Das verbessert die Chancen für die Rückzahlung der ’21 Anleihe noch einmal.

In der Rechnung fehlen außerdem laufende Kosten wie Zinszahlungen und cold stacking costs, die bis dahin anfallen. Bei den Verschrottungen ist man inzwischen so ziemlich am Ende angelangt, so dass vermutlich daraus kein cash mehr zu erwarten ist.

Das 5 Jahre lang die Branche keinen einzigen neuen Auftrag ergattert (mit allen Implikationen die sich daraus ergeben) ist sehr sehr unwahrscheinlich. Ensco konnte und könnte immerhin einige Verlängerungen ergattern.

Ich hätte die Tabelle mit der Berechnung in Hinbick auf die Anleihe 2021 sicherlich auch anders aufbauen können, aber ich habe ich mich entschieden sie so zu lassen, wie ich sie für mich gebastelt hatte. Deshalb gibt es zwischendurch auch das Zwischenergebnis mit sämtlichen Verbindlichkeiten. Wenn dieses Ergebnis schon positiv gewesen wäre (wie Anfang des Jahres bei Transocean Partners) hätte ich den Artikel über die Aktie geschrieben. Das war nicht der Fall, also kam für mich als letzter Schritt die Betrachtung über die kürzeste Anleihe, die man in D handeln kann. Im letzten Schritt der Tabelle habe ich deshalb noch mal alle nach 2021 fälligen Verbindlichkeiten abgezogen.

Den fair Value alle Schulden habe ich bewusst nicht in Ansatz gebracht, weil das Unternehmen ziemlich sicher nicht alle Verbindlichkeiten zurückkaufen kann, ohne dass der Kurs deutlich steigen wird. Durchschnittlich würde wohl trotzdem irgendein weiterer Discount möglich sein, aber über die mögliche Höhe wollte ich nicht spekulieren.

Keinen einzigen neuen Auftrag sehe ich auch nicht, was in meinen Augen aber durchaus passieren kann, ist das es keinen einzigen wirklich profitablen neuen Auftrag gibt. Solange das Überangebot an Rigs noch besteht, werden die Rigs auch zu Deckungsbeiträgen angeboten werden. Zusätzlicher Cash zur Bedienung der Verbindlichkeiten kommt so nicht unbedingt rein.

Die laufenden Kosten habe ich unter der Cash Marge des bestehenden Backlogs subsumiert, dass heißt ich gehe davon aus, dass 75% des backlogs ausreichen, um die laufenden Kosten zu tragen und 25% zur Bedienung der Verbindlichkeiten zur Verfügung stehen.

Das ist sehr grob und deshalb würde ich meine Einschätzung auch nich als pessimistisch bezeichnen. Ich versuche einfach nur vorsichtig zu sein. Das ist der Vorteil der Privatanleger. Ich muss nicht wie ein Analyst versuchen mit Excel das wahrscheinliche Ergebnis zu prognostizieren. Ich kann und sollte es mir leisten vorsichtig zu sein und wenn der Kurs selbst unter vorsichtigen Annahmen attraktiv ist, schlage ich zu. Ist leider selten der Fall, aber wie Transocean Partners gezeigt hat, dann sehr lukrativ. Auch mit der meine Transocean Anleihe schlafe ich gut.

Danke für deine Antwort, Mario.

Ja derzeit gibt es neue Aufträge bzw. Verlängerungen mit day rates eher im Bereich der Kostendeckung. 5 Jahre sind aber eine lange Zeit. Die Branche verschrottet schon kräftig. Nächstes Jahr wird es sicher interessant werden, wenn weitere Schiffe fertig gebaut sind und deutlich ältere ihre Verträge verlieren. Dann gibt es noch mehr Druck auf alle Anbieter.

Ich verstehe das du vorsichtig sein willst. Das wahrscheinlichere Szenario ist doch eher, dass in 5 Jahren das Überangebot abgebaut wurde und Ensco die Anleihe mit Hilfe einer neuen abzahlen wird. Ob sich das Risiko für 9,5% lohnt, ist eine andere Frage. Ab welchem discount / Rendite würdest du denn mit einer Ensco Anleihe „ruhig schlafen können“?

Es kann gut sein, dass das Überangebot in 5 Jahren abgebaut ist, aber letztlich ist das aus meiner Sicht eine Spekulation. Deshalb könnte ich derzeit auch bei keinem Discount als Invesment ruhig schlafen. Ruhig schlafen könnte ich erst, wenn ich zu dem Ergebnis komme, dass ich nicht über die Entwicklung des Marktes spekulieren muss, sondern nur darüber ob das backlog ausreicht und erfüllt wird. Wenn Ensco also dahingehend weitere positive Schritte unternimmt, bin ich vielleicht wieder am Start.

Natürlich gibt es auch ein Niveau, wo ich rein spekulativ vielleicht mit einem kleinen Betrag einsteigen würde. So unter 50% könnte ich schon schwach werden, aber das wäre immer noch eine Entscheidung, die nicht auf Fakten sondern auf „ich glaube nicht, dass sie Pleite gehen“ basieren würde.

Genau genommen sind es sogar mehr als 5 Jahre. Denn du gehst ja davon aus, dass 100% cash für die Anleihe da sein muss. Wäre der Ausblick ab 2021 positiv, würde der Markt (oder das Banken-Syndikat) Ensco erlauben die Schulden zu rollen.

Das bis dahin die Überkapazität abgebaut ist, ist meine Arbeitshypothese, die sich auf mehreren Indizien begründet. Jedes Investment beinhaltet Annahmen. Bei deiner 100% cash Hypothese gehst du auch von einem Wert-haltigen backlog mit 25% cash Marge, keinen neuen Aufträgen, keinen Verschrottungen, keinen Übernahmen, keiner neuen KE und keinen weiteren Schuldenrückkäufen aus. Das kann so eintreten oder auch nicht.

Natürlich kann das so eintreten oder auch nicht. Ich hab nix gegen deine Arbeitshypothese. Für mich geht es hier nicht darum Recht zu haben. Jeder kann so investieren, wie er möchte.

Ich habe für mein Geld nach dem Prosafe Desaster beschlossen zukünftig vorsichtiger zu sein. Wenn du es sportlicher angehen willst, hast du den großen Vorteil wesentlich mehr Gelegenheiten zu finden als ich. Selbst wenn dann mal was ausfällt, bist du damit im Schnitt vielleicht sogar besser als ich. Aber wie schon geschrieben, das ist hier kein Börsenspiel. Ich will mich mit jedem Einzeltitel wohl fühlen, da es um viel echtes Geld geht.

„sportlicher“? Klingt als würde ich ein Börsenspiel machen… :-(

Vielleicht gefällt dir Subsea 7 besser. Ich habe das Unternehmen bereits auf valueblog.de vorgestellt. Das Geschäftsmodell hängt indirekt auch am Ölpreis, aber direkt an der Opex der Ölmultis.

Mit sportlicher wollte ich nicht ausdrücken, dass du zockst oder dergleichen. Falls es so rübergekommen ist, tut es mir leid.

Ich habe gestern die Ensco 2020 Anleihe gekauft. Die hat zwar nur eine Rendite von unter 7%, entspricht aber dafür meinem Kriterium, dass sie aus Liquidität und Backlog zu bedienen sein sollte. Möglich geworden ist das durch eine neue Bankverbindung. Ich werde demnächst noch einen eigenen Artikel dazu schreiben.

Subsea 7 hab ich auf der watchlist, nachdem ich deinen Artikel gelesen habe. Der Kurs ist aber nicht so niedrig, dass ich ihn ohne Annahmen über die Entwicklung des Ölpreises und der Erholung der Offshore Industrie plausibilisieren kann. So ein Niveau wird wohl höchstens mal nach einem Crash erreicht, wenn Mr. Market richtig depressiv ist. Ich tue mich deshalb mit Subsea 7 schwer, auch wenn ich dir Recht gebe, dass es ein interessantes Unternehmen ist.

Ok gut. Denn ich habe auch nicht vor Geld zu verlieren. ;-)

Sehr gut! Welchen Broker nutzt du dafür?

Subsea 7 war kurzzeitig zu 5 Euro zu haben. Entgegen meiner Erwartungen haben sie sich recht schnell verdoppelt. Teuer finde ich sie trotzdem nicht. Da sie an der Opex verdienen, wird sie der schwierige Markt ein wenig später treffen als Ensco. Subsea 7 hat auch eine Wandelanleihe, siehe NO0010661168.

Ansonsten gibts noch viele andere Firmen und Subbranchen in diesem Bereich. Du wirst schon was passendes finden.

Pingback: Rowan Companies kurzfristige Anleihe | Value Shares

Pingback: Ensco 2021 Anleihe | Value Shares

Pingback: Ensco – 2021 Anleihe zweiter Anlauf | Die Börsenblogger