aktueller Kurs: 36,61

Aercap hat vorgestern die Zahlen für das erste Quartal veröffentlicht und der Kurs der Aktie hat daraufhin in New York um über 8% nachgegeben. Als Reaktion auf die veröffentlichten Zahlen kan ich das nicht verstehen, denn für mich sind die überwiegend positiv. Weitere Recherche lässt mich allerdings mittelfristig vorsichtiger werden.

Kurzfristige Perspektive Q1 2016

Der Umsatz ist im Vergleich zum Vorjahr um 2,2% gestiegen, allerdings nur weil man ungewöhnlich viele Wartungszahlungen vereinnahmt hat. Das lag wiederum daran, dass mehr als üblich ungeplant Leasingveträge beendet oder restruktiert wurden. Die reinen Einnahmen aus Leasingraten sind um 1,6% zurückgegangen. Das klingt negativ, ist es aber nicht unbedingt, denn es lag daran, dass mehr ältere Flugzeuge verkauft wurden, als neue ausgeliefert. Mit den Verkäufen hat man einen Buchgewinn von USD 19 Mio. erzielt. Die Marge des Buchgewinns lag damit niediger als in der Vergangenheit, es wurden allerdings auch einige ältere große und sehr kleine Flugzeuge verkauft. Die Verkäufe wurden also erkennbar durchgeführt, um die Flotte zu optimieren und nicht um besonders hohe Margen aus Verkäufen zu erreichen. Ich setze ohnehin immer nur den Buchwert an und insofern ist es für mich ein positives Zeichen, dass ein weiteres Quartal mit Buchgewinnen aus Verkäufen abgeschlossen wurde.

Ich hatte schon davon berichtet, dass das Management richtigerweise dabei ist die Eigenkapitalquote zu erhöhen, auch wenn sie branchentypisch, niedrig bleiben wird. Im ersten Quartal hat sie sich allerdings nur marginal verbessert und liegt bezogen auf die gesammte Bilanzsumme weiter bei 19%. Trotzdem haben S&P und Moody’s das Rating von Aercap angehoben und mit BBB- liegt das Rating bei S&P jetzt wieder im Investment Grade Bereich. Im Sommer wird Fitch vermutlich folgen. Die Anleihe Finanzierung über den Kapitalmarkt dürfte für Aercap damit günstiger werden und das Unternehmen plant das auch durch neue Anleihen zu nutzen.

Bis zum 09. Mai hat das Unternehmen in diesem Jahr 8,1 Mio. eigene Aktien zurückgekauft. Das entspricht beim heutigen Kurs einem Volumen von rund USD 300 Mio. oder rund 4% der Marktkapitalisierung. Im Analysten Call betonte das Management mehrfach derzeit die eigenen Aktien für ein attraktiveres Investment zu halten als zusätzliche Flugzeuge am Markt einzukaufen. Da der Kurs auf dem aktuellen Niveau um rund 15% unter dem Buchwert liegt und beim Aktionär nicht gleich Steuer anfällt, kann ich mit dieser Strategie anstelle einer Dividende gut leben. Mir gefällt auch, dass man nicht wächst, um zu wachsen.

Durch den Gewinn und die Rückkäufe ist der offizielle Buchwert je Aktie auf USD 43 gestiegen, das KBV liegt damit nur noch bei 0,85. Wenn ich, wie immer, einiges ignoriere, komme ich noch auf einen Buchwert von USD 35, knapp unter dem aktuellen Niveau.

Mittelfristige Perspektive

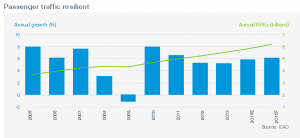

Kurzfristig bezogen auf die Quartalszahlen verstehe ich den Kursrutsch nicht. Mittelfristig gibt es allerdings schon Risiken, die mich vorsichtiger werden lassen. Die folgende Grafik zeigt, dass mit Ausnahme der Krisenjahre 2008 und 2009 das weltweite Passagieraufkommen seit 2005 immer um mindestens 5% pro Jahr angestiegen ist.

Quelle: Boeing Current Market Outlook 2015

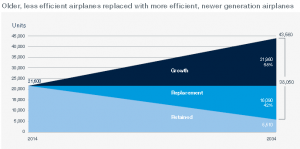

Nicht auf der Grafik zu sehen ist, dass das Passagieraufkommen in den ersten beiden Monaten 2016 sogar um 7,8% gestiegen ist. An sich für die Luftfahrt erstmal eine positive Entwicklung. Die Flugzeugbestellungen und die geplanten Produktionsraten bei Airbus und Boeing spiegeln dieses Wachstum allerdings wider und gehen davon aus, dass es sich in Zukunft fortsetzen wird. Boeing geht zum Beispiel davon aus, dass sich die kommerzielle Flugzeugeflotte bis 2034 noch mal verdoppeln wird.

Quelle: Boeing Current Market Outlook 2015

Ich bin seit Ende der 90’er Jahre im Flugzeugleasing tätig und seit dem traten die Prognosen von Boeing im Durchschnitt erstaunlich gut ein. Trotzdem erinnert mich die Entwicklung derzeit fatal an die Containerschifffahrt in den 2000’er Jahren. Damit meine ich ein langjähriges prozentuales Wachstum deutlich über dem allgemeinen Wirtschaftswachstum und ein Bestellverhalten, das davon ausgeht, dass sich das auch in Zukunft niemals ändern wird.

Zuletzt wurde das Wachstum auch durch sinkende Ticketpreise unterstützt. Alleine in diesem Jahr sind die Ticketpreise im Durchschnitt bisher um rund 6% gesunken. Die Fluggesellschaften können die niedrigeren Preise ohne Gewinneinbußen verlangen, weil die niedrigen Ölpreise die Kosten deutlich reduziert haben. Da immer noch Absicherungsgeschäfte auslaufen, kann dies vielleicht noch etwas weiter so gehen, selbst wenn die Ölpreise nicht weiter fallen.

Aus diesem positiven Kreislauf kann allerdings auch leicht ein Teufelskreis werden. Steigende Ölpreise und dazu vielleicht auch noch gleichzeitig wieder steigende Zinsen würden die Airlines zwingen die Ticketpreise zu erhöhen, was wiederum das Wachstum bremsen und unter Umständen sogar zum Erliegen bringen könnte. Sollten die bestellten Flugzeuge dann alle so gebaut werden, wäre es verherrend für die Werte von Flugzeugen. Bisher war in der Luftfahrt im Vergleich zu Schifffahrt immer der Vorteil, dass man es mit einem Duopol zu tun hat. Airbus und Boeing waren in der Vergangenheit immer recht gut darin, vernünftig auf die Zyklen zu reagieren. Es bleibt aber abzuwarten, ob es bei dem Duopol bleiben wird, denn momentan versuchen sich gerade mehrere Hersteller im narrowbody Segment zu etablieren. Die besten Aussichten dafür hat wahrscheinlich Bombardier aus Kanada. Bombardier war früher neben Eisenbahnen auf Business Jets und Regionaljets spezialisert. Mit der C-Series steigt man jetzt in das narrowbody Segment ein. Die Kundenauslieferungen sollen dieses Jahr beginnen und mit einer Bestellung von 75 Stück durch Delta Airlines hat man im April einen großen Erfolg erzielt. Wie man gerüchteweise liest, allerdings nicht gerade zu profitablen Preisen. Um Bestellungen werben auch Mitsubishi aus Japan, Comac aus China und Irkut aus Russland.

FAZIT

Den plötzlichen Kursrutsch am Donnerstag kann ich mir nicht erklären, denn die mittelfristigen Risiken, die ich für mich jetzt noch mal rausgearbeitet habe, sind an sich nichts Neues. Für mich ist der Kurs jetzt wieder im Niemandsland des Haltens. Nach der neuen Berechnung hätte ich früher vielleicht ab USD 35 wieder nachgekauft. Da ich mittelfristig aber mehr Risiken am Horizont sehe, werde ich künftig mehr Sicherheitsabschlag verlangen. Sollte der Kurs allerdings noch mal deutlich unter USD 30 gehen, kaufe ich wahrscheinlich trotzdem wieder nach.

Auf seeking alpha hat ein Autor jetzt eine für mich plausible Erklärung für den Kurssturz besprochen. Der Markt war wohl von der Gesamtjahresprognose des Managements enttäuscht, wobei der Autor darauf hinweist, dass da seiner Meinung nach Äpfel mit Birnen verglichen worden sind.

Das Management hat eine Kern-Ergebnisprognose abgegeben, die keine Gewinne aus Flugzeugverkäufen beinhaltet. Da Aercap aber regelmäßig Gewinne aus Flugzeugverkäufen erzielt, sind diese in den Prognosen der Analysten enthalten. Deshalb ist es nur auf den ersten Blick so, dass der Ausblick für für das Gesamtjahr deutlich unter den Erwartungen der Analysten liegt. Er argumentiert sogar recht plausibel, dass das Ergebnis am Ende höher ausfallen könnte, als die Analystenschätzung vor der Veröffentlichung der Q1 Zahlen.