ISIN: GB00BLY2F708

aktueller Kurs: 97,18 Gbp

Ich bin in der Presse mal wieder auf ein Unternehmen gestoßen, das zwar nicht in meinen Kompetenzbereich fällt, dessen Geschäftsmodell aber einfach zu verstehen ist und dessen Bewertung sehr niedrig ist.

Mein Titel mit „günstige Grußkarten“ ist in diesem Fall doppelt zu verstehen. Zum einen ist cardfactory ein Hersteller und Händler von günstigen Grußkarten aus UK und zum anderen wird das Unternehmen mit einem KGV von nur 6,7 bewertet. Bei Nebenwerten mit niedrigerer Bewertung sollte man sich regelmäßig die Frage stellen welcher Anlass für einer Neubewertung sorgen könnte, hier liegt die Dividendenrendite allerdings bei 5,4% und so lange die verdient und gezahlt wird, wäre es mir egal ob der Kurs steigt oder nicht.

cardfactory Geschichte

Laut wikipedia wurde cardfactory 1993 von einem Ehepaar gegründet und eröffnete 1997 das erste Ladengeschäft. Bei den Lagen konzentrierte man sich auf Nebenlagen mit niedrigen Mieten was einen Kostenvorteil gegenüber der Konkurrenz wie Clinton Cards (die mir aus englischen Fußgängerzonen geläufiger sind) sorgt. Dem Paar gelang eine beeindruckende Wachstumsgeschichte und verkaufte das Unternehmen im Jahr 2010 mit 480 Filialen. Der Börsengang erfolgte 2014 und heute betreibt das Unternehmen mehr als 1.000 Filialen in UK und Irland und verkauft neben Gruß- und Glückwunschkarten z.B. auch Deko Material für Feiern wie Luftballons, Girlanden und kleine Geschenke. Seit kurzem ist cardfactory durch eine kleine Übernahme auch in den USA aktiv. In UK erfolgt der Vertrieb außerdem nicht nur über die eigenen Filialen sondern zu saisonalen Anlässen wie dem Muttertag auch über die Filialen von Aldi.

cardfactory Geschäftsentwicklung

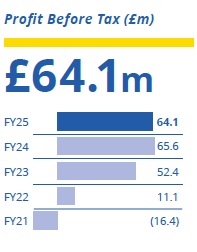

Die folgende Grafik aus dem Jahresabschluss 2024/2025 deutet für mich auf ein stabiles Geschäftsmodell hin (wenn nicht gerade ein Pandemie herrscht).

Das Management plant für die Zukunft ein Wachstum bei Umsatz und Gewinn im mittleren bis hohen einstelligen Prozentbereich, aber bei der aktuell so niedrigen Bewertung, ist mir das völlig egal. Dieses Niveau inflationsbereinigt zu halten, wäre für mich vollkommen ausreichend. Inflation ist dabei ein Stichwort, dass für cardfactory durchaus ein Faktor ist. Grußkarten und kleinere Geschenkartikel sind ein Segment mit niedrigen Preisen. Der Vorteil davon ist aus meiner Sicht, dass viele Kunden darauf auch in wirtschaftlichen schwierigen Zeiten nicht verzichten werden, andererseits ist der Kostendruck hoch bestimmte Preisschwellen nicht zu überschreiten. Die Inflation in UK ist höher als im Euroraum und für Unternehmen kamen in der jüngeren Vergangenheit auch noch erhöhte staatliche Abgaben hinzu. Bisher konnte cardfactory das zum Teil auffangen, aber der adjustierte Gewinn vor Steuern ging zum Geschäftshalbjahr, das Ende September endete, trotzdem um 9% zurück. Das Management hat die Prognose für das Gesamtjahr aber unverändert gelassen. Ob es gelingt die Prognose zu halten, ist für mich nicht einzuschätzen, Risiken bestehen hier wohl auf jeden Fall.

cardfactory Bewertung

Hätte cardfactory eine Bewertung mit einem zweistelligen KGV und entsprechend eine Dividendenrendite um die 3% hätte ich mir das Unternehmen wahrscheinlich nicht näher angeschaut. Die tatsächliche Bewertung mit einem KGV von nur 6,7 ist allerdings so niedrig, dass aus meiner Sicht genügend Marge für Fehleinschätzungen meinerseits besteht.

Die Finanzierung ist auf jeden Fall in meinen Augen kein wesentlicher Risikofaktor. Zum letzten Geschäftsjahresende betrugen die Finanzverbindlichkeiten inklusive Leasing nur 30% der Bilanzsumme. Die Eigenkapitalquote betrug 56%.

Im laufenden Geschäftsjahr sind die netto Finanzverbindlichkeiten auf 78,9 Mio. Pfund gestiegen, aber auch das entspricht gerade mal in etwa dem einfachen EBITDA der letzten 12 Monate.

FAZIT

Für mich hat cardfactory ein einfach zu verstehendes Geschäftsmodell, das auch noch wenig anfällig für online Konkurrenz und konjunkturelle Schwankungen ist. Der Kostendruck ist allerdings hoch und könnte die Margen drücken. Auch die Expansion in die USA verspricht einerseits Chancen und andererseits das Risiko von Fehlinvestitionen.

Insgesamt überwiegt für mich das Gefühl, dass cardfactory in Zeiten des Tech-Hypes für viele Investoren zu klein (Marktkapitalisierung 325 Mio. Pfund) und zu langweilig ist und deshalb eine Fehlbewertung vorliegt und keine korrekte Vorwegnahme künftiger Risiken.

Ich habe mich deshalb für ein kleine Einstiegsposition entschieden.

Card Factory ist mit großem Abstand die Aktie, bei der ich das schlechteste Timing ever hatte. Kaum eine Woche im Depot kassiert das Management die Gewinnprognose und der Kurs rauscht an einem Tag um ein Viertel in die Tiefe!

Statt panisch zu reagieren, werde ich zumindest einmal über die Frage schlafen, ob ich sofort wieder verkaufe. Entweder ich sitze das aus, weil die schlechten Nachrichten jetzt eh schon im Kurs sind oder ich verkaufe aus Prinzip, weil das Management so schlecht geplant und kommuniziert hat, dass mir schon prinzipiell nichts anders bleibt als zu verkaufen.