aktueller Kurs: 7,13 USD

Ich bin im letzten Herbst skeptisch geworden, was einen Anstieg des Ölpreises und damit der Verbesserung der Aussichten der Offshore Öl Branche angeht. Den derzeitigen Verfall habe ich allerdings nicht erwartet und ich kann mir auch immer noch nicht vorstellen, dass Preise unter 30 USD pro barrel lange anhalten können. Die Sanktionen gegen den Iran werden jetzt aufgehoben und das kann über die nächsten Monate vielleicht noch zu noch niedrigeren Ölpreisen führen, aber ich erwarte für dieses und nächstes Jahr immer noch den gegenläufigen Effekt sinkender Fracking Produktion in den USA.

Meine Skepsis war also berechtigt und vielleicht sollte man heute noch skeptischer sein, aber Aktien Investments sind immer auch eine Frage des Preises. Nach den Artikeln hier und hier hatte ich mich entschlossen Transocean Partners (RIGP) zu verkaufen, obwohl die eigentlich schon gut aufgestellt und günstig bewertet waren. Heute liegt der Kurs rund 35% niedriger als im Oktober. Grund genug für mich nicht erst den Geschäftsbericht 2015 abzuwarten.

Bewertung

Die Charterraten für Rigs befinden sich nach wie vor unter Druck. Der Chef von Seadrill hat kürzlich in einem Interview gesagt, dass man Charterraten akzeptiert hat bei denen man Verluste macht. Das macht Sinn solange sie wenigstens noch einen positiven Deckungsbeitrag leisten, die Verluste also kleiner sind, als die Verluste bei Untätigkeit. Eine ertragswertorientierte Bewertung von Rigs wird in dieser Marktlage allerdings schwierig. Man müsste wissen, wann die Charterraten wieder ein auskömmliches Niveau erreichen und wie viel Geld vorher verloren wird. Für mich wäre das nicht zu leisten. Transocean Partners hat allerdings mittlerweile ein Kursniveau erreicht, auf dem man an die Bewertung ganz anders herangehen kann.

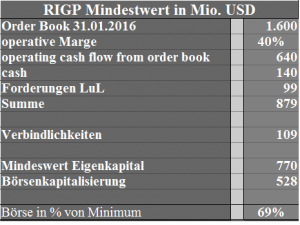

Wie man leicht sieht, entspricht die Börsenkapitalisierung nur noch in etwa dem Doppelten der Summe aus Liquiditität und Forderungen aus Lieferungen und Leistungen. Letztere setzte ich häufig nicht an, aber in diesem Fall handelt es sich um Forderungen gegenüber Chevron und BP, bei denen ich davon ausgehe, dass sie bedient werden. Das gleiche gilt auch für die Restlaufzeit der 3 laufenden Verträge. Sie enden zwischen November 2016 und März 2020. Die operative Marge hat sich in den ersten neun Monaten 2015 auf 61% verbessert. Im Jahr 2014 waren es 41%. Ich habe oben sicherheitshalber 40% unterstellt.

Ohne irgendeinen Wert für die Rigs anzusetzen, komme ich so zu einem Abschlag von rund 30%. Sobald die Verträge auslaufen, können bzw. werden laufende Verluste die vorhandene Liquidität noch verringern, andererseits sind die beiden modernen Bohrschiffe und die Bohrplattform von RIGP auch nicht nichts wert.

FAZIT

Die fehlende Fremdfinanzierung gibt dem Unternehmen Flexibilität, so dass ich bereit bin ggf. auch ein paar Jahre zu warten, bis sich auf dem Ölmarkt wieder deutlich höhere Preise einstellen. Einen Teil des Einsatzes werden ich vorher über die Dividende wieder rausbekommen. Die aktuelle Dividendenrendite beträgt rund 20%. Außerdem könnte es zu Aktienrückkäufen kommen, was den Kurs stützen würde.

Risiken gibt es natürlich auch, so würde es RIGP sicherlich nicht gut tun, wenn die Mutter Transocean in Schwierigkeiten geraten würde. Riskante Expansionsversuche inklusive Darlehensaufnahme, um Transocean zu entlasten, könnten das Risiko erhöhen. Auf der anderen Seite könnten die Chancen gekappt werden, wenn Transocean sich RIGP wieder einverleibt. Das Recht dazu hat Transocean, wenn sie mehr als 80% der Anteile halten. Derzeit sind es allerdings nur 51%. Käufe um auf 80% zu kommen, sollten den Kurs schon ordentlich ansteigen lassen.

Alles in allem scheint mir ein Niveau erreicht, wo andere um jeden Preis aussteigen. Man soll gierig sein, wenn andere Panik bekommen. Auf diesem Niveau fange ich bei RIGP an gierig zu werden.

Ich habe also eine Kauforder platziert und plane nachzukaufen, sofern es absurderweise noch weiter runtergeht. Natürlich nur, wenn nicht Risiken eintreten, die ich heute nicht gesehen habe.

Es geht weiter nach unten, ob absurderweise oder nicht, mal dahingestellt. Welche Nachkaufstrategie planst Du?

Ich habe keine Nachkaufstrategie mit ganz festen Regeln. Grundsätzlich steige ich gerne mit einer Anfangsposition ein und kaufe dann in kleineren Tranchen nach oder nehme in kleineren Tranchen Gewinne mit. Dabei achte ich so grob auf folgende Dinge:

1) Ist der Kurs seit meinem tiefsten/höchsten Kurs um mindestens 10% gefallen / gestiegen?

2) Sind Informationen rausgekommen, die meine Meinung ändern?

3) Ist seit dem letzten Kauf/Verkauf etwas Zeit vergangen, damit 2) eintreten konnte? Mindestens eine Woche besser mehrere Wochen sollten zwischen den Käufen / Verkäufen liegen

Pingback: Transocean übernimmt Transocean Partners | Value Shares