ISIN:DE000A2AQZE9

aktueller Kurs: 101,22

Es gibt in Frankfurt eine Veranstaltungsreihe namens Hedgework www.hedgework.de, zu der ich seit vielen Jahren immer mal wieder gehe. Vorletzte Woche habe ich dort einen interessanten Vortrag über einen neuen Rentenfonds gehört.

Meine persönliche Herangehensweise zur Auswahl von Analyse-Objekten ist durch meinen persönlichen circle of competence und gelegentliche Zufälle geprägt. Der Ansatz für den Mayence Fair Value Bond Fonds stellt quasi die Gegenseite des Spektrums dar. Für diesen Fonds wird ein Universum von mehr als 40.000 Unternehmen und mehr als 120.000 Anleihen systematisch mit einem quantitativen Modell durchforstet, um die Anleihen (etwa 50) auszuwählen, die das beste Chance Risiko Verhältnis versprechen.

Bei dem Modell handelt es sich um Credit Edge von Moody‘s www.creditedge.com . Dieses Tool wird von großen institutionellen Investoren wie dem norwegischem Staatsfonds eingesetzt, aber laut AHP nutzt es bisher noch niemand, um auf dieser Basis einen Fonds zu managen.

Gerade bei regelbasierten, quantitativen Strategien stelle ich gerne die Frage, warum diese in die Öffentlichkeit getragen wird, statt sie selber zu nutzen. In diesem Fall würden eigene Fonds dem restlichen Geschäftsmodell von Moody‘s wohl zu sehr schaden, aber Herr Hunsche, der den Vortrag gehalten hat, hat den Schritt von Moody‘s in die Selbstständigkeit gewagt hat, um die Strategie, an die er glaubt, umzusetzen.

Moody‘s CreditEdge®

Das Modell CreditEdge® ist in seinem Kern bereits seit 1989 auf dem Markt. Ursprünglich wurde es von der Firma KMV in San Francisco entwickelt und 2002 wurde KMV von Moody’s übernommen.

Das Modell bewertet über 40.000 Unternehmen mit mehr als 120.0000 Anleihen und hat viele Ausfälle wie Enron, Worldcom, Global Crossing, Philipp Holzmann oder Lehman Brothers frühzeitig angezeigt.

Das Model basiert dabei unter anderem auf der Ansicht, dass man die Rendite einer Anleihe in verschiedene quantitative Komponenten zerlegen kann, so dass man eine faire Rendite ermitteln kann. Zu den wesentlichen Komponenten gehören:

1) Ausfallrisiko

Mit welcher Wahrscheinlichkeit fällt die Anleihe aus?

2) Rückzahlung bei Ausfall

Wie viel Rückfluss kann man noch erwarten, sofern die Anleihe ausgefällt? In einem Insolvenzfall wird eine Nachranganleihe vermutlich komplett ausfallen, eine besicherte hingegen möglicherweise vollständig zurückgezahlt.

3) Größe der Firma

Auch wenn alle Relationen gleich sind, wird eine größere Firma in aller Regel einen niedrigeren Zins zahlen als eine kleinere.

4) Allgemeines Zinsniveau und Risikobereitschaft des Marktes

Die Anleihekäufe der EZB im Investment Grade Bereich zeigen schön, wie gezwungenermaßen die Risikobereitschaft vieler Investoren steigt und die Renditeaufschläge dadurch quer über alle Bonitäten sinken.

Expected Default Frequency (EDF)

In aller Regel ist es bei Anleihen wegen der im Vergleich zu Aktien wesentlich niedrigeren Rendite wesentlich Ausfälle zu vermeiden (Ausnahmefälle wo die erwartete Rückzahlung selbst bei einem Ausfall höher ist als der Kurs mal außen vor). Das Credit Edge Model berechnet dafür die Kennzahl Expected Default Frequency (EDF), die die Wahrscheinlichkeit in Prozent angibt mit der ein Ausfall innerhalb des nächsten Jahres zu erwarten ist.

Das Eigenkapital stellt aus Sicht der Anleihe Gläubiger den entscheidenden Puffer dar. Das EDF Modell basiert dabei nicht auf dem Eigenkapital nach Buchwerten und genauso wenig auf einem bottom up Marktwert Ansatz, wie ich ihn häufig verwende. Stattdessen basiert die Bewertung auf der Realoptionsanalyse. Die ist zwar nicht besonders häufig gebräuchlich, hat aber den Vorteil, dass sie nicht nur ermittelt wie hoch der Puffer aktuell ist, sondern auch berücksichtigen kann, wie hoch die Volatilität z.B. aufgrund der absoluten Größe des Unternehmens und der Branche sein wird. Es wird also auch berücksichtigt mit welcher Wahrscheinlichkeit Extremfälle eintreten könnten, die zu einem Ausfall führen können, obwohl der Puffer heute noch gut aussieht. Wikipedia erläutert die hier besser als ich. Die englische Wikipedia Fassung ist wie bei fast allen Finanz Themen wesentlicher detaillierterter, der Artikel findet sich hier.

Bei dem Stichwort Volatilität läuten bei mir immer die Alarmglocken, denn zum einen wird aus meiner Sicht häufig Schwankung fälschlicherweise mit Risiko gleichgesetzt und außerdem wird häufig mit der Normalverteilung gerechnet, obwohl die Ereignisse an den Finanzmärkten nun mal nicht normalverteilt sind. Herr Hunsche war im Nachgang zu dem Vortrag so freundlich mir ein paar Fragen zu beantworten. Unter anderem hat er mir bestätigt, dass Credit Edge nicht auf der Normalverteilung basiert. Welche Verteilung genutzt wird, ist geheim und das verstehe ich voll und ganz.

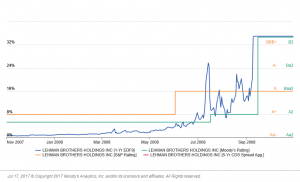

Auf jeden Fall gibt es einige Beispiele, dass Credit Edge funktioniert. Wie die folgende Grafik recht deutlich zeigt, lieferte Credit Edge deutlich früher Warnhinweise auf die spätere Pleite von Lehman als die Ratings oder die Credit Default Swaps. Es gibt natürlich auch mal falsche Warnanzeichen, aber bei Anleihen ist es besser auf der sicheren Seite zu bleiben.

Mayence Fonds

Strategie

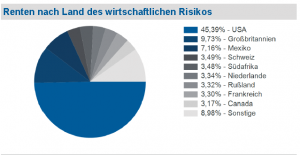

Die Strategie des Fonds basiert im Wesentlichen auf der automatischen Auswahl der Anleihen mit dem besten Chance Risiko Profil. Das Modell wird allerdings nicht zu 100% ohne menschliche Eingriffe umgesetzt, so wird z.B. manuell auf eine Diversifikation nach Ländern und Branchen geachtet. Erstere ist allerdings nur bedingt gegeben, der US high yield bond Bereich ist ein ganz klarer Schwerpunkt. Die Währungsrisiken gegenüber dem Euro werden dabei nach meinem Verständnis gehedged.

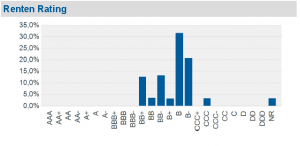

Der Schwerpunkt des Fonds liegt auf Anleihen mit einem Rating von auf BB+ bis B-. Im Investment Grade Bereich ab BBB ist derzeit kaum eine Rendite zu holen und der Fonds hat ein Renditeziel von 3% bis 5% nach Kosten. Im Bereich CCC ist man derzeit mit einem kleinen Anteil investiert, aber davon will man in Zukunft wohl absehen, weil verschiedene institutionelle Investoren nicht in Fonds investieren dürfen, die Papiere mit CCC oder schlechter halten.

Derzeit hat der Fonds ein Fondsvolumen von nur Euro 12,4 Mio. Mehr als einige hundert Millionen strebt man selbst im Erfolgsfalle nicht an, denn die Überrenditen, die das Modell ermittelt sind häufig bei Anleihen gegeben, deren Handelsvolumen es nicht erlauben würde sehr große Ordergrößen zu handeln, ohne massiv selber den Kurs zu verändern. Die verhältnismäßig kleine Größe dieser Nische könnte auch der Grund sein, warum bisher noch niemand Credit Edge für so eine fokussierte Strategie genutzt hat.

Fondsmanager – offiziell

Laut dem Prospekt des Fonds ist die North Channel Bank GmbH & Co. KG aus Mainz der Portfoliomanager. Deshalb auch der Name des Fonds, Mayence ist französisch für Mainz.

Die North Channel Bank ist eine Privatbank, die 1924 als Bankhaus Oswald Kruber in Berlin gegründet wurde. 2009 hat eine amerikanische Investorengruppe die Bank gekauft und in North Channel Bank umbenannt. Diese Investoren haben einen Hintergrund im Zweitmarkt für amerikanische Lebensversicherungen und so ist dieses Geschäft auch eines der Standbeine der North Channel Bank. Daneben bietet die Bank auch Dienstleistungen im Wertpapiergeschäft, wie für den Mayence Fonds, und im Bereich Strukturierte Finanzierungen an.

Die North Channel Bank ist im Verkaufsprospekt als Portfoliomanager genannt, außerdem hat sie EUR 10 Mio. als Startvolumen zur Verfügung gestellt und ist für den Handel der Anleihen und die Absicherungsgeschäfte zuständig.

Fondsmanager – inoffiziell

Lars Hunsche war der Vortragende beim Hedgework. Er hat seine Karriere vor über 20 Jahren nach seinem Studium in den USA bei KMV in San Francisco begonnen. Nach der Übernahme durch Moody‘s war er in London und Frankfurt unter anderem als Geschäftsführer der Moody‘s Analytics GmbH tätig.

Zur Umsetzung der Fondsidee hat sich Herr Hunsche der AHP Capital Management angeschlossen. Dort hat man zu diesem Zweck die Gesellschaft AHP Analytics GmbH gegründet, deren geschäftsführender Gesellschafter Herr Hunsche ist.

AHP ist Initiator, Hauptvertriebspartner und Berater des Fonds. Die North Channel Bank ist zwar der Portfoliomanager, aber laut Auskunft von Herrn Hunsche werden die Anlageentscheidungen von der AHP getroffen. Davon könnte die North Channel Bank nur abweichen, wenn z.B. Anlagekriterien nicht eingehalten werden würden.

Fondsbedingungen

Kapitalverwaltungsgesellschaft: Universal Investment Gesellschaft mbH

Verwahrstelle: Joh. Berenberg, Gossler & Co. KG

Verwaltungsgebühren: max. 1,25% p.a.

erfolgsabhängige Vergütung: 10% der Rendite über 4%, jedoch höchstens 5% p.a. (Abrechnungszeitraum 01. Februar bis 31. Januar des Folgejahres)

Die erfolgsabhängige Vergütung kommt nur zum Tragen, wenn die Anteilswerte neue Höchsstände überschritten haben („High-Water-Mark“). Das heißt, wenn die Kurse erst sinken und sich dann wieder erholen wird darauf keine erfolgsabhängige Vergütung gezahlt.

Verwahrgebühren: 0,1% p.a.

sonstige Gebühren:

externe Kosten für diverse Berater werden vom Fonds getragen. Da der Fonds noch kein Jahr läuft, gibt es hierzu noch keine Erfahrungswerte. Laut Herrn Hunsche strebt man eine Gesamtkostenquote von 1,1% bis 1,3% an.

Mindestanlage: EUR 25.000

FAZIT

Die Renditen von Anleihen sind historisch niedrig und die Gesamtkostenquote eines Rentenfonds kann nicht in gleichem Maße sinken. Das ist einerseits gut nachvollziehbar, weil für einen Fonds einfach eine Menge Firmen tätig werden, die alle auch was verdienen müssen. Andererseits stellt sich mir die Frage, ob der Fonds genug Performance generieren kann, um diese Kosten im Vergleich zu einem selbst zusammengestellten Anleihe Portfolio zu rechtfertigen.

Herr Hunsche meint selber, dass ein willkürlich zusammengestelltes Anleihe Portfolio im selben Rating Bereich durchaus eine höhere Rendite erwirtschaften könnte, allerdings mit der entscheidenden Einschränkung, dass es in diesem zufälligen Portfolio nicht zu Ausfällen kommt. Im Mayence Fonds soll die Ausfallwahrscheinlichkeit auf deutlich unter 1% gesenkt werden und damit auf längere Sicht die Rentabilität eines zufälligen Portfolios wohl doch schlagen.

Reicht das Argument ziemlich sicherer Kapitalerhalt bei moderater Rendite für mich für ein Investment? Ich weiß es noch nicht so richtig. Einerseits wäre der Fonds wahrscheinlich besser als Tagesgeld, aber andererseits sollte ich eigentlich nach Investments zu suchen, die näher an meiner Zielrendite im hohen einstelligen Bereich liegen.