aktueller Kurs: 7,02 Euro

Die Betrugsvorwürfe gegen Folli Follie sind jetzt etwas über eine Woche alt und seit dem ist noch mal einiges passiert. Der folgende Chart sieht aufgrund der Skala gar nicht so dramatisch aus, aber tatsächlich hatte sich der Kurs zeitweise um rund 40% vom Tiefststand erholt, nur um heute wieder in etwa auf dem gleichen Niveau zu liegen, wie letzte Woche als ich zum ersten Mal darüber geschrieben habe.

Wie der Titel schon verrät, habe ich mich nun doch entschlossen nachzukaufen. Warum werde ich im folgenden kurz darlegen:

1. Filialen vs. Online Geschäft

Als Reaktion auf die Vorwürfe hat das Unternehmen eine Liste mit 587 Verkaufsstellen der Marke Folli Follie zum Stichtag 31.12.2017 veröffentlicht. Man bestätigt also eine gesunkene Anzahl an Verkaufsstellen, denn Ende 2016 wurden noch 634 genannt (-7,5%). Während die Gesamtanzahl zwar niedriger aber nicht dramatisch niedriger ist, soll sich die Zahl in China praktisch halbiert haben. Das meldet zumindest Bloomberg. Ich selber habe mich nicht auch noch an der Liste abgearbeitet, aber ich verstehe warum es zumindest auf den ersten Blick befremdlich erscheint, wenn die Zahl der Verkaufsstellen stark sinkt und gleichzeitig der Umsatz steigt bzw. gestiegen sein soll. Umso mehr als auch die neue Liste wohl alles andere als perfekt geraten ist. Bloomberg hat festgestellt, dass ein Laden im Terminal 3 des Shanghai Airport aufgeführt ist, es gibt aber gar keinen Terminal 3 dort. Verschiedene aufgeführte Verkaufsstellen in UK und Irland verkaufen wohl auch schon keine Folli Follie Produkte mehr.

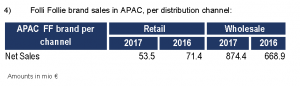

Das Unternehmen hat allerdings in Reaktion auf diese Diskussion eine zusätzliche Segmentsberichterstattung veröffentlicht. Daraus habe ich folgende Übersicht kopiert:

Demnach wären die Einzelhandelsumsätze in Asien 2017 um 25% zurückgegangen, während die Großhandelsumsätze um 30% gestiegen sind. Außerdem erkennt man, dass die Großhandelsumsätze 96% ausmachen. Sind auch diese Zahlen erfunden, um damit die berechtigten Vorwürfe zu entkräften? Schwer zu sagen, aber zumindest hat man damit eine an sich plausible Erklärung geliefert. Ich habe mich mal auf taobao.com umgeschaut. Die Seite gehört zur Alibaba Gruppe, quasi dem amazon.com Chinas. Wenn man dort „Folli Follie“ in die Suchmaske eingibt, bekommt man ca. 100 Seiten mit Produkten ausgeworfen. Nicht jedes einzelne davon gehört auch wirklich zur Marke Folli Follie aber der ganz überwiegende Anteil meiner Stichprobe schon. Natürlich heißt das noch nichts, aber die tatsächlich getätigten Umsätze stehen mir leider nicht zur Verfügung. Etwas mehr Glaubwürdigkeit hat das Unternehmen aber für mich dadurch schon.

2. Käufe durch Hauptgesellschafter

Der Hauptgesellschaft Dimitrios Koutsolioutsos hat am 14. Mai 110.000 Aktien mit einem Wert von 870.074,73 Euro gekauft. Einen Tag später kaufte er nochmals 88.000 Aktien mit einem Wert von 633.584,14 Euro.

Bereits direkt am 08.05 hat der chinesische Großaktionär Fosun 750.000 Aktien gekauft und seinen Anteil damit um etwas mehr als 1% auf rund 15% erhöht.

Zu guter Letzt hat auch das Unternehmen selbst mit den bereits angekündigten Aktienrückkäufen begonnen. Bisher allerdings mit 5.000 für 42.340 Euro zurückgekauften Aktien in sehr überschaubarem Umfang.

Für mich sind die Nachkäufe der beiden Großaktionäre ein verhalten positives Zeichen. Gerade Fosun sollte durchaus in der Lage sein zu beurteilen, ob das China Geschäft von Folli Follie existiert oder größtenteils erstunken und erlogen ist. Andererseits sollte man das auch nicht überbewerten, denn die Nachkäufe stellen nur einen Bruchteil der bereits gehaltenen Aktien dar und können damit auch eine taktische Maßnahme sein, um den Wert des Bestands zu stabilisieren. Kurzfristig hatte das ja auch Erfolg und der Kurs hatte sich wieder etwas erholt.

3. Rauswurf aus dem MSCI Greece Index

Folli Folie war bisher Mitglied im MSCI Index griechischer Standardwerte, der der ab Juni damit nur noch 8 Werte umfasst (unter anderem meine andere griechische Aktie Opap). Das ist zwar grundsätzlich keine gute Nachricht, aber andererseits ist das immerhin nur ein technischer Grund für den erneuten Kursverfall am Dienstag dieser Woche. Ich weiß nicht wie schnell Indexfonds auf diese Ankündigung reagieren (können), vielleicht kommt aus dieser Richtung deshalb kurzfristig noch weiterer Verkaufsdruck. Ich weiß aber auch nicht, wie groß die Rolle von Index ETF als Aktionäre bei Folli Follie überhaupt ist. Längerfristig ist dies jedenfalls ein Effekt, den man meiner Meinung nach ignorieren kann. Sollte sich die Lage wirklich wieder beruhigen, wird die Marktkapitalisierung wieder steigen und das Unternehmen vielleicht sogar wieder in den Index aufgenommen.

FAZIT

Alles in Allem bleibt Folli Follie ein gefährliches Engagement. Bei Betrugsvorwürfen weiß man nie worauf man sich stützen kann und worauf nicht. Allerdings geht mir diese Geschichte seit letzter Woche nicht mehr aus dem Kopf. Ich habe immer wieder darüber gegrübelt und letztlich halte ich die Wahrscheinlichkeit für höher, dass hier kein Betrug vorliegt, sondern Quintessential das negative gesehen hat, weil man das negative gesucht hat. Deren Short Position ist ja auch aufgegangen, egal wie es längerfristig ausgeht.

In der Vergangenheit bin ich häufig gut gefahren, wenn ich das Gefühl hatte, eine Aktie unbedingt kaufen zu müssen, um nicht einen sehr guten Einstieg zu verpassen. Drückt mir die Daumen, dass es auch dieses Mal klappt und investiert auf keinen Fall ohne euch selber Gedanken zu machen und nur mit Beträgen, die ihr zur Not verschmerzen könnt! Ich jedenfalls habe gerade meine bisherige Aktien Anzahl verdoppelt. Zum Glück war ich ursprünglich ungewöhnlich klein eingestiegen.

Pingback: Folli Follie – spekulativer Nachkauf | marktEINBLICKE

M.E. ist die Bilanz in jedem Falle etwas zu positiv. Auf Forderungen und Warenbestände sind Abschreibungen notwendig, die Liste der Verkaufsstellen ist in jedem Falle nicht aktualisiert worden. Fosun könnte gekauft haben, weil Folli Follie vielleicht auch Kunde von Fosun ist; hier überwiegt das Eigeninteresse von Fosun deutlich. Dufry könnte bereits verkauft/verpfändet sein; dies ist mE kein wirklicher Aktivposten mehr. Die Kasse sieht m.E. nicht gut aus, da der groß angekündigte Aktienrückkauf kaum stattfindet – warum kauft die Firma nicht? Man könnte auch die Anleihen zurückkaufen und hätte hohe a. o. Gewinne.Macht man aber nicht, weil es an cash fehlt. Wahrscheinlich wird das Unternehmen versuchen mehr cash einzutreiben, damit wird die Attraktivität sinken und ich denke wir werden im Q1 kein Umsatzwachstum sehen und in Q 2 sogar einen Umsatzrückgang; dafür wird die Relation zum cash flow besser. Es bleibt sehr fraglich und risikoreich, ob das Unternehmen tatsächlich die Kurve kriegt; selbst auf dem aktuellen Kurs ist es sehr spekulativ.

Liquidität ist definitiv ein Thema, aber das war ja auch Ausgangspunkt der ganzen Misere: über Jahre negativer cash flow. Ich wäre sehr zufrieden, wenn der Umsatz stagniert oder sogar etwas sinkt und der Cash Flow dafür positiv wird. Das würde nämlich bedeuten, dass es sich nicht um einen Betrugsfall handelt. Die Bewertung auf Basis der veröffentlichten Zahlen ist so niedrig, dass es egal wäre, wenn der Gewinn deutlich niedriger ausfällt, so lange sich nicht das ganze Konstrukt als Kartenhaus bzw. Luftschloss herausstellt.

Da man nicht oder nur extrem schwer selber forensisch einsteigen kann, ist das Engagement definitiv sehr spekulativ.

Folli Follie hat bestätigt, dass man 3 % an Dufry immer noch hält. Insoweit könnte dies die Liquidität stützen. Man scheint auch die Forderungen einzutreiben, was allerdings zu Umsatzrückgängen führt. ME liegt kein Betrug vor, aber die Liquidität ist sehr angespannt. Aktienrückkauf derzeit 35000 shares (24.05.); immer noch sehr wenig. Per 31. Mai Indexverkäufe.

Es bleibt sehr kritisch, fängt sich aber vielleicht, bei einem Kurs von 4,80 EUR mE jetzt eine Überlegung wert.

Mein Nachkauf war offensichtlich zu früh. Wenn man der Meinung / Hoffnung ist, dass sich die Vorwürfe weitgehend entkräften lassen, ist der aktuelle Kurs offensichtlich einiges attraktiver. Da ich aber ohnehin schon mit mir gerungen habe, ob ich überhaupt nachkaufen sollte, werde ich mich jetzt trotzdem erstmal zurückhalten. Ich will nicht, dass aus Folli Follie am Ende noch eine große Position wird. Wenn die Vorwürfe tatsächlich nicht in dem Umfang berechtigt sind, war 7 Euro außerdem meiner Meinung nach auch schon ein sehr günstiger Einstiegskurs.

Ich habe auch ins fallende Messer gegriffen. Hoffentlich heilt der Schnitt.

Heute wurde die Aussetzung vom Handel beantragt. Ich bin mir nicht sicher, ob ich das jetzt für gut oder schlecht halten soll…

Aber Betrug halte ich für extrem unwahrscheinlich. Zum einen würden sie sich praktisch selbst ins Fleisch schneiden. Zum anderen kann ich mir nicht vorstellen, dass Sie auf ihrer Position beharren im Wissen, dass EY etwas aufdeckt.

Es sieht für mich eher nach einer Mischung aus Schlamperei und Faulheit aus…

Ich selbst habe nicht an der Liste gearbeitet, aber ich verstehe, warum es zumindest auf den ersten Blick seltsam erscheint. Die tatsächlichen Verkäufe sind leider nicht verfügbar, aber dennoch findet dieser Artikel sehr hilfreich für mich

Du besitzt ja auch OPAP, ebenso wie ich. Wie siehst du da die Situation? Findest du die 2020 Ziele realistisch?

Ich habe bei Opap nur noch eine kleine Position von Gewinnen, die ich stehen gelassen habe. Da die Dividende relativ hoch ist, lasse ich sie auch weiter laufen, aber so richtig tief im Thema bin ich bei Opap nicht mehr. Die Erfahrung hat mich auch gelehrt, dass da so häufig (meistens negative steuerliche) Änderungen auftreten, dass man mittelfristig eigentlich wenig sagen kann. Trotzdem war es damals richtig mehrmals in das fallende Messer greifen. Bei Opap war es allerdings mit Ausnahme der Monopol Thematik mit der EU leichter zu sagen, dass das Geschäftsmodell auf jeden Fall tragfähig ist.

Vielen Dank für Deine fundierte Analyse und Deine Überlegungen dazu! Sind ja nun schon wieder ein paar Tägchen seither vergangen – wie stufst Du die Situation heute ein? Ich persönlich habe ein Engagement in der CHF 3.25%-Anleihe von FF Group welche letzten Herbst rauskam. Diese notiert derzeit bei 40 % des Nominals. Herzlichen Dank!

Vorgestern wurde gemeldet, dass die griechische Börsenaufsicht ein Verfahren auf den Weg gebracht hat, weil angeforderte Informationen zur Aufklärung der Vorwürfe nicht geliefert wurden. Das kann böser Wille oder Unfähigkeit sein. In jedem Fall erhöht das nicht gerade meine Zuversicht. Der Handel der Aktie wurde aber ohnehin am 25. Mai ausgesetzt und soll nach meinem Verständnis ausgesetzt bleiben, bis die Prüfung durch EY erfolgt ist. Insofern gilt für mich jetzt abwarten und Tee trinken.

…genau, bleibe natürlich auch dabei. Da die CHF-Anleihe allerdings nach wie vor kotiert ist und gehandelt wird, überlege ich mir eine Aufstockung bei unter 40. Dazu habe ich aus der derzeitigen Medienflut rund um FF Group einen recht interessanten Bericht entdeckt, hier der Originalbericht welcher gestern irgendwo fernab in Griechenland erschien:

http://www.bankingnews.gr/index.php?id=368475

…und weil mein griechisch unterirdisch ist, hier gleich die zwar etwas holprige, aber immerhing sinngemäss verständliche Google-Translate-Übersetzung:

http://translate.google.com/translate?hl=de&sl=auto&tl=de&u=http%3A%2F%2Fwww.bankingnews.gr%2Findex.php%3Fid%3D368475

…das deckt sich wohl so ziemlich mit meinen Einschätzungen. Sagen wir ein Teil vom Apfel ist faul, der andere Teil aber durchaus geniessbar…

Was dann daraus gemacht wird, bleibt offen. Aber immerhin bleiben die Banken dabei und rund um FF Group tut sich was.

Bin gespannt was Du meinst.

LG aus der Schweiz

Christian

Hast du weitere Informationen zu der Anleihe also insbesondere den Verkaufsprospekt mit den Anleihebedingungen und die ISIN? Wo wird sie gehandelt?

Hallo Mario, ja, habe ich alles:

ISIN ist CH0385518052, Handelsplatz ist an der Schweizer Börse SIX, letzter Preis war 39 %. Volumen ist seit „diese Geschichte losgetreten wurde“ pro Tag irgendwo zwischen 0,5 und 1,5 Mio (nominal).

Ich selbst halte CHF 150k nominal.

http://www.six-swiss-exchange.com/bonds/security_info_de.html?id=CH0385518052CHF4

Emissionsvolumen war CHF 150 Mio im letzten November. UBS und Credit Suisse waren Lead Manager. Das bürgt eigentlich für eine gute Sache, und wenn dann noch gleich BEIDE grossen Platzhirschen im Lead sind…. Aber eben…

Ich habe den Emissionsprospekt und die Präsentation per Okt/Nov 17 (wobei erstere 186 Seiten stark ist, sehr sehr detailliert). Sicher erwähnenswert/positiv auch die Covenants (ua. negative Pledge) wobei die Attika-Stores ausgenommen wurden solange die Beteiligung der FF Group kleiner 50 %. Sonst hält so ziemlich alles innerhalb der FF Group als Garantie hin (zB S. 40).

Wohin soll ich sie Dir senden? Kann ich das hier irgendwo einfügen/hochladen?

Beste Grüsse

Christian

…hier noch ein kleiner Nachtrag, soeben auf dem Netz entdeckt:

http://www.ekathimerini.com/229245/article/ekathimerini/business/plans-to-split-folli-follie-into-two-firms

…geht genau in diese Richtung die ich mir auch vorstellen könnte, ein Split nach dem bekannten Muster „Good Bank“/“Bad Bank“ oder die Überführung des „gesunden Apfelteils“ in eine Auffanggesellschaft.

Wann wie wo – keine Ahnung. Aber eine Überlegung ist’s wohl wert.

Schick mir dich bitte einfach eine Mail an MarioBruenjes at value-shares.de

Dann schaue ich mir das mal an. Wenn man konservativ zum Ergebnis kommen kann, dass das europäische Geschäft sämtliche Verbindlichkeiten decken wird, ist die Anleihe vielleicht eine gute Wahl. Auf das Argument, wer Lead Manager war, würde ich allerdings nichts geben.

Hallo Mario, email ging raus! Interessant finde ich zB ab Seite 34 (Negative Pledge, Events on Default, Guarantee etc). Viel Spass beim Studieren, bin gespannt auf Deine Analyse! Christian

Ich habe den vorläufigen Prospekt gerade mal grob durchgegangen. Die covenants sind zwar umfangreicher als sonst heutzutage üblich, aber es gibt doch einige Lücken, die ein total konservatives Szenario torpedieren:

Die Attica Departments Stores sind von den Einschränkungen, wie du schon geschrieben hast, ausgenommen. Das ist aber griechisches Geschäft mit Immobilien, die sicherer da sind als das Geschäft in China.

Die Dufry Aktien dürfen als Sicherheit für Finanzierungen verwendet werden. Wen die Gesellschaft dringend Liquidität braucht, wird sie davon wohl Gebraucht machen, wenn das nicht schon erfolgt ist.

Sicherheiten, die bereits bei der Emission der Anleihe existierten, sind auch ausgenommen, wobei ich bei meiner relativ schnellen Suche keine Angabe gefunden habe, in welcher Höhe solche Sicherheiten existierten.

Zu Guter letzt hat die Firma noch 100 Mio. Sicherheiten frei.

Um einen Case für die Anleihe zu machen, würde ich den als Sicherheit zur Verfügung stehenden Wert ohne die Attica Department Stores, die Dufry Anteile, den 100 Mio. Puffer und noch irgendeinen signifikanten Betrag für bestehende Sicherheiten berechnen. Denn man muss m.E. davon ausgehen, dass das Unternehmen maximale Sicherheiten für neue besicherte Finanzierungen vergeben wird, wenn es hart auf hart kommt. Ich komme dann rein überschlägig aber nicht zum Ergebnis, dass die Anleihe halbwegs sicher bedient werden kann. Das heißt absolut nicht, dass es nicht doch so sein kann, denn ich stochere hier ziemlich im Nebel. Aber für mich persönlich bleibe ich bei der Einschätzung, dass die Aktie zwar noch riskanter als die Anleihe ist aber trotzdem das bessere Chance Risiko Verhältnis hat.

Ich habe die Anleihe trotzdem mal auf meine Watchlist genommen und werde sie mit beobachten.

Hier ist die short – Präsentation:

https://www.youtube.com/watch?v=fdvPbo0Jdgo

Hallo zusammen, hat jemand Stand heute neue oder weitere Informationen zum aktuellen Stand bei Folli Follie?

Vielen Dank vorab

Gestern hat das Unternehmen einige Wechsel im Aufsichtsrat bekannt gegeben.

http://www.ffgroup.com/media/ta-nea-mas/press-releases/announcement-replacement-bod/

Außerdem hat mir Christian noch mal einen Link geschickt. In diesem Artikel äußert sich der CEO mal wieder und geht nach wie vor gegen die Vorwürfe an.

http://www.news247.gr/epixeiriseis/tz-koytsolioytsos-folli-follie-echoyme-megali-istoria-echoyme-paron-kai-echoyme-mellon.6621970.html

Da die wenigsten griechisch lesen können, hier auch gleich der Google Translate Link für den Artikel

https://translate.google.com/translate?sl=auto&tl=en&js=y&prev=_t&hl=en&ie=UTF-8&u=http%3A%2F%2Fwww.news247.gr%2Fepixeiriseis%2Ftz-koytsolioytsos-folli-follie-echoyme-megali-istoria-echoyme-paron-kai-echoyme-mellon.6621970.html&edit-text=

Ebenfalls von Christian haben ich diesen Artikel

https://translate.google.com/translate?sl=auto&tl=en&js=y&prev=_t&hl=en&ie=UTF-8&u=http%3A%2F%2Fbankingnews.gr%2Findex.php%3Fid%3D368972&edit-text=

nach dem gut informierte Kreise von einem 12 Punkte Plan ausgehen. Der erste Punkt Umstrukturierung des Aufsichtsrats ist schon passiert. Unter anderem wird darin davon ausgegangen, dass die Umsätze tatsächlich nur bei 30% bis 40% dessen liegen, was bisher berichtet wurde. Ebenso wird über eine Aufspaltung des europäischen und des asiatischen Geschäfts spekuliert, wobei das reine europäische Geschäft ohne Folli Follie nicht arg profitabel ist.

Ich bleibe gespannt worauf es am Ende rausläuft. Eine Spaltung könnte ggf. gut sein für die Bond Investoren, falls das ziemlich sicher vorhandene aber relativ kleine Geschäft in Europa reicht, um die Bonds zu bedienen, ohne dass die Aktien dann noch einen großen Wert haben müssen. Das Folli Follie Geschäft könnte sich aber am Ende auch als nicht ganz wertlos herausstellen. Ich habe für mich beschlossen zu warten, bis sich EY äußert. Davor werde ich nichts tun.

Hier gibt es eine aktuelle Presseerklärung von Folli Follie: http://www.ffgroup.com/Uploads/Documents/61171/Announcement_EN_08.06.2018-2.pdf

http://www.ekathimerini.com/229894/article/ekathimerini/business/probe-into-folli-follie-will-be-ready-by-august-10

Das Ausmaß ist erschreckend: http://www.ekathimerini.com/233004/article/ekathimerini/business/the-downfall-of-folli-follie

Guten Tag!

Dies ist ein sehr informativer Blogbeitrag! Dieser Beitrag war definitiv eine Menge Arbeit! Das ist genau das, wonach ich gesucht habe! Danke für das Teilen…

Mit freundlichen Grüßen,

Simon Brocher Köln

Pingback: Folli Follie – spekulativer Nachkauf – NEW marktEINBLICKE