Mit Schiffen habe ich bei weitem nicht so viel berufliche Erfahrung wie mit Flugzeugen, aber 2005 war ich an dem Thema auch mal beruflich dran. Damals gingen fast alle, die ich in der Branche gesprochen habe, davon aus, dass die Bäume immer weiter in den Himmel wachsen werden, obwohl sich die Charterraten und Schiffswerte schon dramatisch von den langfristigen Durchschnitten entfernt hatten. Es ging ja auch noch einige Jahre gut, aber im Nachhinein bin ich froh, dass wir damals von einem Investment abgesehen haben. Heute liest und hört man in allen Medien wie schlecht es der Schiffahrtsbranche geht. Die Charterraten sind eingebrochen, geschlossene Schiffsfonds gehen pleite, deutsche Banken stellen die Schiffsfinanzierung ein und machen beim abwickeln der bestehenden Kreditportfolien große Verluste usw. Kurzum für einen antizyklischen Value Sachwertinvestor ist es meiner Meinung nach an der Zeit sich näher mit Schiffen zu beschäftigen. Wie bei den Flugzeugen (https://value-shares.de/2013/01/15/flugzeug-operating-leasing/) werde ich auch bei den Schiffen mit allgemeinen Fakten und Überlegungen zum Markt beginnen, um dann in weiteren Beiträgen auf konkrete Aktien und möglicherweise Bonds zu kommen.

Die folgenden Grafiken habe ich einer Präsentation (Martin Stopford World Shipbuilding SMM Presentation) von Clarksons Research entnommen (zu finden unter: http://www.clarksons.net/sin2010/papers/Default.aspx). Clarksons Research ist eine sehr anerkannte Quelle für Informationen rund um die Schiffahrt. Für die meisten Inhalte muss man zahlender Kunde sein, aber diese Präsenation ist frei zugänglich.

Charterratenentwicklung

Die folgende Grafik zeigt die durchschnittliche Charterratenentwicklung seit 1980. Wahrscheinlich ist jetzt klar, warum ich 2005 der Meinung war, dass Investitionen in Schiffe wenig Aussicht auf Erfolg hatten. Heute hingegen liegen die Charterraten inflationsbereinigt wieder unter dem Durchschnitt von 1990 bis 2000.

Der Einbruch der Charterraten hat natürlich eine Menge mit dem Einbruch der Weltkonjunktur zu tun. Der alleine war es aber nicht, der zu diesen dramatischen Einbrüchen der Charterraten geführt hat.

Flottenentwicklung

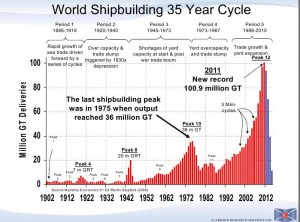

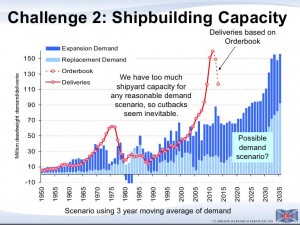

Wie die folgende Grafik zeigt, haben die hohe Nachfrage und die steigenden Charterraten dazu geführt, dass unglaublich viele Schiffe zusätzlich bestellt und gebaut wurden. Gerade als die Nachfrage einbrach, kamen sehr viele zusätzliche Schiffe auf den Markt. Diese Kombination war für die Charterraten natürlich eine Katastrophe.

Der Weg von der Auftragserteilung bis zum Stapellauf ist lang und entsprechend ist die Zeit für die Bereinigung der Auftragsbücher vergleichbar mit dem Bremsweg der gebauten Schiffe. Die Menge der mit Schiffen beförderten Waren steigt zwar nach wie vor schneller als die Weltwirtschaft, aber die verfügbare Schiffstonage steigt noch schneller, da noch immer viele Schiffe ausgeliefert werden, die vor der Krise bestellt wurden. Auch die verstärkte Verschrottung älterer Schiffe kann dieses Überangebot derzeit nicht kompensieren.

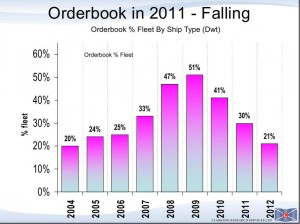

Die Charterraten werden sich wohl erst erholen können, wenn sich dieser Trend umkehrt. Die folgende Grafik zeigt, dass die Auftragsbücher auch schon deutlich geschrumpft sind und es nur eine Frage der Zeit ist, bis die Verhältnisse wieder besser werden.

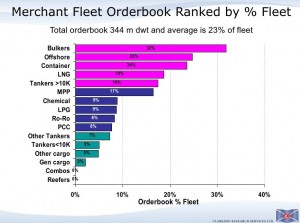

Im Trend dürfte das bisher geschriebene für fast alle Schiffstypen gelten. Folgende Grafik verdeutlich aber meiner Meinung nach gut, dass Schiff nicht gleicht Schiff ist:

Die Massengutfrachter (Bulker) sind besonders stark von der Konjunktur in China abhängig, mit ihnen wird z.B. Eisenerz und Kohle aus Australien und Brasilien für die Stahlproduktion nach China geliefert. Gleichzeitig gibt es hier immer noch das größte Auftragsbuch. Das Segment sieht also eher schwierig aus. Bei den Gastankern ist das Auftragsbuch hingegen relativ klein und die Nachfrage dürfte eher stark anziehen, da weltweit immer mehr Verflüssigungsanlagen für Gas gebaut werden. Achtung, das heißt jetzt nicht, dass man in Gastanker investieren und Bulker vermeiden sollte, denn der Preis muss schließlich auch noch stimmen. Man muss sich aber bewusst sein, dass man es in unterschiedlichen Segmenten mit sehr unterschiedlichen fundamentalen Entwicklungen zu tun haben kann.

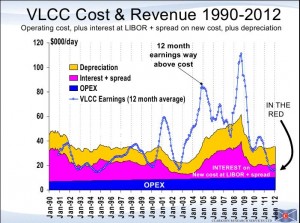

Gewinnentwicklung der Schifffahrt

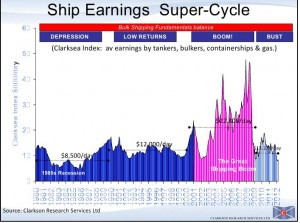

Die folgende Grafik zeigt die Entwicklung der Gewinne und Verluste für die großen Öltanker seit 1990. Auch wenn es hier nur um ein kleines Segment aller Schiffe geht, fasst es die derzeitige Situation nach meinem Kenntnisstand doch auch für die meisten anderen Segmente gut zusammen. Zum einen sieht man gut, dass die Einnahmen starken Schwankungen unterworfen sind und seit 2012 nicht einmal die operativen Kosten und die Finanzierungskosten gedeckt werden können. Kein Wunder, das man derzeit so viel von Insolvenzen von Schiffsfonds lesen kann. Bis sich die Situation wieder etwas gebessert hat, wird es deshalb darauf Ankommen Schiffe zu finden, wenig bis gar nicht mit Fremdkapital belastet sind.

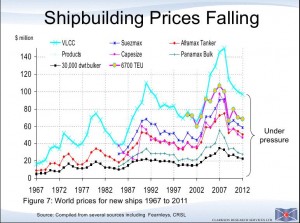

Wertentwicklung von Frachtschiffen

Die folgende Grafik zeigt, dass die Preise neuer Schiffe über einen längeren Zeitraum sehr stark schwanken. Da Schiffe eine begrenzte Lebensdauer haben, würde die Wertentwicklungskurve eines einzelnen Schiffes anders aussehen, nämlich tendenziell fallend. Dennoch werden die Werte gebrauchter Schiffe natürlich auch von den Preisen neuer Schiffe beeinflusst. Die Grafik zeigt auch, dass die Schiffspreise noch nicht unbedingt wieder im Bereich des historischen Durchschnitts liegen, aber die Tendenz geht eindeutig in diese Richtung.

Auf Basis der folgenden Grafik ist wohl auch davon auszugehen, dass die Wertentwicklung erstmal noch weiter negativ sein wird, denn die neu ausgelieferte Kapazität ist noch immer höher als die Nachfrage. Das führt natürlich zu weiterem Preisdruck. Es ist aber meiner Meinung nach nur eine Frage der Zeit bis sich dieser Trend erst abschwächen und dann umkehren wird. Der US Finanzinvestor Oaktree ist sogar noch optimistischer. Er bestellt zusammen mit der deutschen Reederei Rickmers 8 bis 16 neue Containerschiffe.

FAZIT: Derzeit befindet sich die Schifffahrtsbranche in einem sehr schwierigen Abwärtszyklus. Im Boom der Dekade bis 2008 wurden große Überkapazitäten aufgebaut und diese haben sich noch nicht wieder abgebaut. Sollte sich die Weltwirtschaft weiter abkühlen und / oder sollten protektionistische Entwicklungen den Welthandel, von dem die Schifffahrt so überproportional profitiert, bremsen, wird das sogar über 2013 hinaus dauern. Es besteht also noch kein Grund zur Eile. Es bleibt viel mehr genügend Zeit sich in Ruhe mit den Investitionsmöglichkeiten im Schiffsmarkt zu beschäftigen, um sukzessive in gute und solide finanzierte Schiffe zu investieren.

weiterführende Quellen zum Schiffsmarkt:

Neben Wikipedia gibt es eine große Zahl von frei zugänglichen Reports und Präsentationen zum Schiffsmarkt im Allgemeinen, die ich hier gar nicht alle detailliert berücksichtigen konnte. Interessant fand ich z.B.:

Clarksons Shipping Inteligence Network (www.clarksons.net)

Danish Ship Finance http://www.shipfinance.dk/~/link.aspx?_id=AC96330ACBCF4E12B09665EDE4C9A137&_z=z

Hallo,

erstmal vielen Dank für Dein tolles Blog und die fundierten Artikel. Die selben Überlegungen wie Du hatte ich auch vor einiger Zeit angestellt und denke, dass die jetzige Krise durchaus auch eine Chance sein kann (im Einkauf liegt der Gewinn).

Auf eine Auswahl interessanter Aktien wäre ich gespannt, ich für meinen Teil habe mich für die Beteiligung an einem geschlossenen Fonds (sog. Opportunity-Fonds) entschieden. Diese kaufen jetzt günstig Schiffe von notleidenden Fonds / Gesellschaften, streuen über viele Schiffe, verfügen häufig über längerfristige Charter und operieren in der Regel ohne Fremdkapital. Zudem unterliegen Sie nur der Tonnagesteuer. Beispiele hierfür sind MCE Schiffskapital AG und demnächst wohl auch die Oltman-Gruppe. Nachteil ist natürlich, dass man diese Fonds nicht handeln kann, von daher stellt sich die Frage, ob solche Fonds hier auf dieser Seite überhaupt ein Thema sein sollen.

Viele Grüße

Eric

Mich stört bei geschlossenen Fonds in der Tat, dass man häufig nicht oder nur zu sehr schlechten Kursen wieder aussteigen kann. Trotzdem schließe ich gar nicht mal aus, dass ich irgendwann in Zukunft vielleicht auch mal über geschlossene Fonds schreiben werde.

Speziell bei Schiffsfonds ist die Tonnage Steuer natürlich ein deutlicher Vorteil. Trotzdem konzentriere ich mich momentan lieber auf die Kapitalmarktseite. Da werden ich diese oder nächste Woche auch die ersten Zwischenergebnisse berichten. Allerdings habe ich bisher noch keinen Wert gefunden habe, in den ich auch gleich investiere. Vorher kommt noch ein weiterer allgemeiner Artikel zu den vieleln verschiedenen Sorten an Schiffen.

Pingback: Kleine Presseschau vom 22. Januar 2013 | Die Börsenblogger

Hallo,

danke für Deinen sehr interessanten Bericht.

Kannst Du die eingestellten links erneuern?

Diese funktionieren nicht.

Gruss

Danke für den Hinweis mit den Links. Die meisten Links funktionieren, wurden aber nicht als solche angezeigt. Habe versucht das zu ändern.

Yahoo scheint seine Artikel nicht sehr lange vorzuhalten. Den Link habe ich rausgenommen. Stand sowieso nicht viel mehr in dem Artikel, als die Info, dass die beiden zusammen Schiffe bestellen wollen.

Pingback: Maritime Economics von Martin Stopford | Value Shares

Sehr interessanter und gut zu lesender Blog der einem über die Thematik einen Überblick verschafft.

Pingback: Kleine Presseschau vom 22. Januar 2013 – NEW marktEINBLICKE