ISIN XS0495219874

aktuelle Rendite: 2,0%

Die Dürre an attraktiven Investitionsmöglichkeiten geht für mich grundsätzlich unverändert weiter, auch wenn Folli Follie zwischendurch mal ein interessantes Thema gegeben hat. Diesen Artikel hatte ich schon angefangen, als die Vorwürfe gegen Folli Follie laut wurden. Ich habe ihn deshalb zwischendurch ruhen lassen und jetzt erst fertig gestellt.

Wenn ich in meinen üblichen Quellen nichts interessantes finde, werfe ich gelegentlich mal stock und bond screener an, auch wenn ich eigentlich kein Freund davon bin eine Auswahl nur anhand von nackten Kennzahlen zu treffen. Auf der Aktien Seite bin ich damit auch dieses Mal wieder nicht so richtig fündig geworden, auch wenn ich da noch ein oder zwei Aktien auf der Liste habe, unter anderem edding. Bisher überwiegt da aber das Gefühl, dass die Bewertung zwar im Vergleich günstig erscheint, es aber auch Gründe dafür gibt. Heute will ich erst mal wieder über eine vergleichsweise langweilige Anleihe schreiben. 2,0% Rendite sind eigentlich nichts wofür ein Value Investor aufsteht, aber da bei mir momentan die Alternative immer noch Tagesgeld für faktisch 0% Rendite ist, gucke ich mir auch solche Anleihen mal an, insbesondere wenn sie, wie in diesem Fall, in meinen circle of competence fallen. Leider ist mir die Rendite durch die Folli Follie Sache etwas weggelaufen, als ich angefangen habe danach zu schauen, waren es immerhin noch 2,5%.

Bekannt war mir die schwedische Stena als Fähranbieter in Nord- und Ostsee. Ich habe allerdings inzwischen gelernt, dass der Fährbetrieb weniger als die Hälfte der Umsätze einbringt und es insgesamt 5 Geschäftsbereiche gibt.

Stena Historie

Die Stena Gruppe hat Ihren Ursprung als Sten A Olsson 1939 eine Metall Handelsgesellschaft gründete. 1946 kamen die Anfänge in der Schifffahrt und 1960 die erste Fährverbindung hinzu.

Heute ist Stena einer der größten Konzerne in Familienbesitz in Schweden. Der größte Teil der Geschäfte ist unter dem Dach der Stena AB zusammengefasst, um die es hier geht. Zur sogenannten Stena Sphäre gehören daneben noch ein paar weitere Gesellschaften im Besitz der Familie Olsson, die ich jetzt aber außer acht lasse.

Stena AB

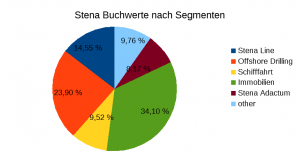

Die Stena AB hat 5 operative Geschäftsbereiche. Die im folgenden angegeben Buchwerte der Bereiche beziehen dabei jeweils auch auf anteiliges Umlaufvermögen, die Summe der einzelnen Kuchenstücke entspricht also der Bilanzsumme zum 31.12.2017 und nicht nur der Summe des jeweiligen Anlagevermögens.

1. Stena Line

Stena Line betreibt in Nordeuropa 21 Fährrouten mit 39 Fähren, davon sind 7 reine Frachtfähren. Stena Line besitzt außerdem 5 Häfen in Schweden, UK und den Niederlanden.

Der Buchwert von Stena Line beträgt SEK 17,2 Mrd.

2. Offshore Drilling

Mit Offshore Drilling beschäftige ich mich jetzt auch schon ein paar Jahre, aber Stena war mir da bisher nicht untergekommen. Das mag daran liegen, dass sich das Unternehmen in privater Hand befindet und mit 4 Bohrschiffen und 3 Bohrinseln nicht besonders groß ist. Die sich aktuell abzeichnende Erholung im Offshore Drilling Bereich kommt für Stena Offshore Drilling vielleicht gerade rechtzeitig, denn es gibt keinen einzigen länger laufenden Chartervertrag. Alle Verträge enden zwischen dem aktuellen zweiten Quartal 2018 und dem vierten Quartal 2019.

Der Buchwert des Offshore Drilling Segments beträgt SEK 28,3 Mrd.

3. Schifffahrt

Ergänzend zum Fährbetrieb ist der Schifffahrtsbereich Eigentümer von 16 RoRo Fähren, davon 9 für Passagiere und Fahrzeuge und 7 reine Frachtfähren. Vier weitere Fähren befinden sich derzeit in China im Bau und sollen 2019 ausgeliefert werden. 3 davon werden an Stena Line gehen und das vierte wird für zunächst 5 Jahre an die französische Linie Brittany Ferries verchartert. Für weitere 4 Fähren hat Stena eine Option.

Ich bin in den letzten Jahren so sehr gewöhnt, dass sich die Schifffahrt in einer Krise befindet, dass ich ganz überrascht war, dass es in der Nische für Fähren ganz anders aussieht. Hier befinden sich die Charterraten wohl seit einiger Zeit auf einem recht hohen Niveau, was Stena RoRo dazu genutzt hat, längerfristige Charterverträge zu schließen und auch Schiffe zu verkaufen. Zumindest für die Fähr-Nachfrage in Europa bringt der Brexit natürlich Unsicherheiten, die gerade im Frachtbereich erhebliche Auswirkungen haben könnten.

Neben den Fähren gibt es im Bereich Schifffahrt auch noch den Bereich Bulker. Der Name ist allerdings irreführend, denn es geht nicht um Bulker im üblichen Sinne der Bezeichnung, sondern um Tanker. Die Flotte von Stena Bulk umfasst 79 Rohöl- und Produktentanker, 3 LNG Tanker und 6 Shuttle Tanker.

Der auf die Schifffahrt entfallende Buchwert beträgt SEK 11,3 Mrd. (RoRo SEK 1,7 Mrd., Tanker SEK 9,4 Mrd. und sonstige SEK 0,1 Mrd.)

4. Stena Property

Während die ersten 3 Geschäftsbereiche zwar unterschiedlich sind, aber alle in den Bereich der maritimen Wirtschaft gehören, haben die letzten beiden Geschäftsbereiche damit gar nichts zu tun.

Mit Stena Property ist der Stena Konzern auch eine der größten Immobilieneigentümer in Schweden. Das Portfolio umfasst 24.700 Wohneinheiten und 3.600 Gewerbeobjekte auf 2,4 Mio. Quadratmeter überwiegend in Schweden. Das internationale Portfolio wird aus Amsterdam heraus gemanagt und umfasst neben Objekten in den Niederlanden auch Objekte in Frankreich, Ungarn, den USA und Großbritannien. Der von Gutachtern geschätzte Marktwert des Immobilienportfolios belief sich zum 31.12.2017 auf SEK 31,5 Mrd. Davon SEK 27 Mrd. in Schweden.

Der Buchwert des Geschäftsbereichs Stena Property beträgt SEK 40,3 Mrd.

5. Stena Adactum

Stena Adactum ist die Beteiligungsgesellschaft von Stena in der alle Beteiligungen gehalten werden, die nicht einem der operativen Kerngeschäfte zuzuordnen sind. Das Portfolio umfasst 5 Gesellschaften mit 100% Anteil und 3 Minderheitenanteile. Neben konventionellen Private Equity mäßigen Beteiligungen gehört auch der Unterbereich Erneuerbare Energien in dieses Geschäftsfeld. Stena betreibt in Schweden 8 Windparks mit 98 Windenergieanlagen.

Der Buchwert von Stena Adactum beträgt SEK 9,7 Mrd.

Stena Finanzen

Gewinne und Cash Flow

Ich bin für diese Analyse bei den Geschäftszahlen soweit zurück gegangen, wie es mir möglich war. Leider stehen die Geschäftsberichte nur bis einschließlich 2015 im Internet, so dass ich nur die Zahlen bis 2014 zur Verfügung hatte. Eigentlich hätte ich mir auch gerne angeschaut, wie es Stena in der letzten Finanzkrise ergangen ist.

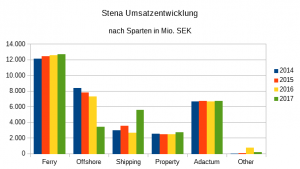

Wie schon Eingangs erwähnt ist Stena viel mehr als ein Fährbetreiber. Dies veranschaulicht die folgende Grafik der Umsatzentwicklung nach Segmenten:

Nach Umsätzen ist der Fährbetrieb trotzdem mit einigem Abstand der größte Bereich.Für den Offshore Bereich kann man auch bei Stena deutlich die Krise der letzten Jahre sehen, die Umsätze sinken mit jedem ausgelaufenen Altvertrag. Da es nun aber keine mehr gibt, besteht die Chance auf eine Bodenbildung oder sogar auf eine Erholung, wenn auf die gestiegenen Ölpreise auch wieder mehr Aufträge folgen. Die Schifffahrtsbereich hat im Tanker Segment 2017 von den teilweise deutlich erholten Charterraten profitiert, die allerdings im laufenden Jahr wieder auf ein katastrophal niedriges Niveau gesunken sind. Wenn also die Fähren das nicht ausgleichen, dürften die Umsätze 2018 in der Schifffahrt deutlich sinken. Interessant finde ich auch, dass der relativ neue Bereich der Beteiligungen im letzten Jahr durch seine Konstanz Offshore und Schifffahrt überholt hat und jetzt der zweitgrößte Bereich ist.

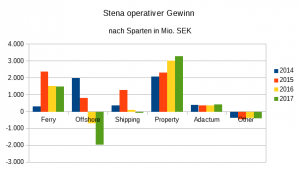

Von Umsatz kann man allerdings nicht leben, deshalb habe ich mir natürlich auch die Entwicklung der operativen Gewinne angeschaut:

Im Fährbereich hat sich mir nicht so ganz erschlossen, warum das Jahr 2014 so wenig profitabel war. Aus dem 2015‘er Bericht geht lediglich hervor, dass man 2015 Kosten gesenkt, Strecken verändert und Schiffe verkauft hat, um das Ergebnis wieder zu verbessern. Auf die Verkäufe geht auch das so stark erholte Ergebnis 2015 zurück, ohne diese Einmaleffekte wäre der operative Gewinn um SEK 1,7 Mrd. niedriger ausgefallen. Danach konnte das operative EBITDA aber deutlich gesteigert werden, so dass ich bis auf weiteres davon ausgehe, dass die Ergebnisse 2016 und 2017 nachhaltig sind.

Die Abwärtsentwicklung im Bereich Offshore kann nicht überraschen, genauso wenig wie die Schwankungen im Bereich Schifffahrt. Auch die positive Entwicklung im Bereich Immobilien war absehbar. Sorgen bereitet mir hier lediglich die künftige Entwicklung, denn Schweden, insbesondere Stockholm, taucht immer wieder bei den Kandidaten für die nächste Wohnimmobilienblase auf. Der Bereich sonstige umfasst alles was den operativen Bereichen nicht zugeordnet werden kann, also insbesondere die Kosten der Zentrale, so dass hier im Normalfall keine Gewinne zu erwarten sind.

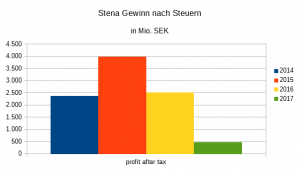

Durch die große Diversifikation der Geschäftsbereiche ist es im Betrachtungszeitraum immer gelungen einen Gewinn nach Steuern auszuweisen.

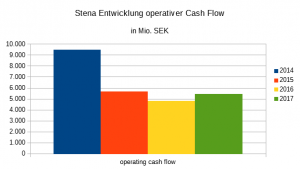

Der Ausreißer im Jahr 2015 ist wieder größtenteils auf die Gewinne aus Verkäufen zurückzuführen. Der Absturz im letzten Jahr geht zu einem großen Teil auf Wertberichtigungen im Offshore Bereich zurück. Die Abschreibungen dort lagen 2017 um SEK 1,2 Mrd. höher als im Vorjahr. Dementsprechend stabiler sieht im Vergleich auch die Entwicklung des operativen Cash Flows aus:

Bilanz und Finanzierung

Für die Bilanzanalyse habe ich wie immer die immateriellen Wirtschaftsgüter, die zu mehr als der Hälfte aus Goodwill bestehen, sicherheitshalber ignoriert. Auch wenn z.B. die Fährlizenzen wahrscheinlich tatsächlich einen Wert haben, spielt das auch ohnehin keine große Rolle. Ohne immaterielle Wirtschaftsgüter hat sich die Eigenkapitalquote im Stena Konzern von 28,6% im Jahr 2014 auf 36,5% im Jahr 2017 verbessert. In Anbetracht der zyklischen Geschäftsbereiche Offshore und Schiffe ist das nicht beeindruckend, andererseits wurde im Offshore Bereich teilweise schon außerordentlich abgeschrieben und es gibt auch die (aktuell) wesentlich stabileren Bereiche Immobilien und Windkraft.

Die Buchwerte der aktuellen Perlen Immobilien (31,5 Mrd.), Finanzinvestitionen (16,3 Mrd.), Windparks (2,3 Mrd.) und Cash (2,2 Mrd) decken zusammen mit SEK 52,3 Mrd. zusammen fast die Darlehensverbindlichkeiten (43 Mrd.) und die ausstehenden Anleihen (10,1 Mrd.) in Höhe von insgesamt SEK 53,1 Mrd. Da ich dabei andere Verbindlichkeiten ignoriert habe, die Assets teilweise als Sicherheit verpfändet wurden und ich im Detail nicht den Rang der einzelnen Verbindlichkeiten auf den verschiedenen Ebenen nachvollziehen kann, ist das nur eine grobe Plausibilisierung. Außerdem handelt es sich bei den Immobilien um einen Gutachterwert, von dem ich standardmäßig 10% Abschlag abziehen würde, wenn ich versuchen würde die Aktie zu bewerten.

Hier geht es mir aber mehr darum ein Gefühl zu bekommen, wie sehr man sich im Falle einer Zerschlagung als Anleiheinhaber auf die Verwertung der Schiffe und Offshore Plattformen verlassen müsste, um bedient zu werden. Wichtiger als eine mögliche Zerschlagung ist aber ohnehin eine zeitliche Betrachtung. In den Geschäftsjahren 2018 und 2019 werden laut Geschäftsbericht Verbindlichkeiten in Höhe von SEK 14,9 Mrd. fällig. Erwirtschaftet man weiterhin einen ähnlichen operativen Cash Flow könnten diese in Kombination mit Cash und Wertpapieren gezahlt werden, ohne eine neue Finanzierung zu brauchen. Das gleiche gilt meiner Meinung nach auch für die EUR 200 Mio. (entspricht rund SEK 2 Mrd.) dieser Anleihe im März 2020. Bricht der Cash Flow ein oder dergleichen müssten einige Assets verkauft werden, um Cash zu generieren, aber im heutigen Marktumfeld sollte es Stena nicht schwerfallen Immobilien mit Gewinn zu verkaufen, so wie man es auch 2017 schon getan hat. Aus meinem eigenen Job heraus weiß ich auch, dass es auch für die Windparks im Falle eines Falles viele Bieter geben dürfte.

Rating

Stena AB hat von Moody‘s ein Emittenten Rating von B1, das entspricht einem B+ in dem geläufigeren S&P Schema und liegt damit recht deutlich im spekulativen Bereich. Der Ausblick von Moody‘s steht außerdem seit Juli 2017 auf negativ. Bei comdirect wird das Emittenten Rating noch mit Ba3 angegeben, das entspricht einem BB- bei S&P, es muss also schon mal eine Herunterstufung gegeben haben und das zeigt, dass es sich lohnt nach Möglichkeit Informationen immer noch mal an der Quelle selber zu checken.

Die Anleihe hat laut comdirect ein Rating von B3, das ist die letzte Stufe vor dem wirklich Ausfall gefährdeten C Bereich. Das schlechtere Rating der Anleihe spiegelt wahrscheinlich den etwas nachrangigen Charakter der Anleihe, die erst nach den Verbindlichkeiten auf der Ebene der operativen Tochtergesellschaften bedient wird. Für Reports und Einzelratings muss man bei Moody‘s zahlen, so dass ich das nicht checken konnte. Da ich aber selber in den Zahlen des Unternehmens keine Anzeichen für Zahlungsschwierigkeiten gefunden habe, kann ich mir nicht vorstellen, dass die Anleihe inzwischen schon in den C Bereich abgerutscht ist.

2020 Anleihebedingungen

Volumen: EUR 200 Mio.

Nominalzinssatz: 7,875%

Zinszahlung: halbjährlich am 15 März und 15. September

Laufzeit: 15. März 2020

Mindeststückelung: mindestens EUR 50.000, danach mindestens EUR 1.000

vorzeitige Rückzahlung:

1) Das Unternehmen kann die Anleihe jederzeit zurückzahlen, muss dann aber über die 100% Rückzahlung hinaus noch einen Aufschlag zahlen. Der Aufschlag beträgt mindestens 1% oder entspricht dem Barwert der durch die Rückzahlung nicht anfallenden Zinsen. Der Diskontierungsfaktor für den Barwert ist die Rendite einer deutschen Bundesanleihe mit Restlaufzeit März 2020 zzgl. 50 Basispunkten.

2) freiwillige Rückzahlung zu 100% im Falle von Veränderungen der schwedischen Quellenbesteuerung

3) verpflichtendes Rückkaufangebot zu 101% im Falle eines change of control, d.h. wenn die Familie Olsson die Mehrheit abgibt.

Rang/Besicherung:

Die Anleihe ist nicht besichert und damit faktisch Nachrangig zu den Verbindlichkeiten auf Ebene der operativen Gesellschaften, insbesondere deren mit den Assets besicherten Verbindlichkeiten.

Recht: Die Anleihe wurde nach dem Recht des Staates New York aufgelegt.

FAZIT

Ich finde Stena ist ein spannendes Unternehmen, mit vielen Geschäftsbereichen in denen ich auch aktiv wäre, hätte ich ein Milliarden schweres Family Office (bei mir gäbe es auch noch Flugzeugleasing).

Die Rendite von 2% ist nicht gerade berauschend und das Ramsch Rating von Moody‘s zeigt in Verbindung mit meinen eigenen Recherchen, dass die Anleihe trotzdem nicht ganz ohne Risiken ist. Mit einer mehr als zwei oder dreijährigen Laufzeit hätte ich deshalb meine Schwierigkeiten, aber mit längeren Laufzeiten gibt es von Stena ohnehin nur USD Anleihen und bei einem europäischen Unternehmen muss ich jetzt nicht noch mein ohnehin relativ hohes USD Engagement erhöhen.

Alles in Allem fühle ich mich mit dem Rückzahlungsrisiko wohl und erhalte dafür wenigstens eine Rendite über der Inflationsrate statt praktisch Null wie auf dem Tagesgeldkonto. Deshalb habe ich mich entschieden mit der Mindeststückelung einzusteigen.

Pingback: Links of the week - valueDACH

Pingback: Links der Woche - valueDACH

Kauf dir doch ein paar Innogy-Aktien und reich sie ein.

Hallo Herr Brünjes,

vielen Dank für diese gut geschriebene Analyse!

Ich habe verstanden, dass Sie sich mit längeren Laufzeiten bei Stena weniger wohl fühlen und dass Sie Ihre USD Positionen nicht weiter ausbauen wollen.

Dennoch ist die 2024er USD Anleihe (A1ZCP6) im Vergleich zur diskutierten EUR-Anleihe eine erheblich höhere Rendite von aktuell >8%. Daher würde mich Ihre Meinung hierzu sehr interessieren.

Viele Grüße

Sorry für die verspätete Freischaltung des Kommentars und die späte Antwort. Ich war im Urlaub und hatte den blog nicht jeden Tag im Blick.

Der Rendite Unterschied ist in der Tat erheblich. Allerdings entfällt ein erheblicher Anteil davon auf die Währung. Ich habe mal schnell die Rendite von deutschen und US Staatsanleihen verglichen. Sowohl im Bereich von 1,5 Jahren als auch im Bereich von 5,5 Jahren (grob die Restlaufzeiten der 2020’er und der 2024’er Stena Anleihen) liegen die USD Anleihe Rendite etwa 3% über den deutschen Euro Renditen. Die längere Laufzeit bringt dann im USD Bereich noch mal 0,3%.

Für Stena ist der Aufschlag für die längere Laufzeit höher und das ist meiner Meinung nach auch berechtigt. Für die 2020’er kann man für die Tilgungsfähigkeit viel einfacher die bestehende Liquidität und Wertpapiere in die Tilgungsfähigkeit einbeziehen. Um so länger die Laufzeit umso mehr muss man sich letztlich darauf verlassen, dass das Geschäftsmodell stabil und die Refinanzierungsfähigkeit nicht im entscheidenden Momenent problematisch ist. Grundsätzlich halte ich Stena für ein solide aufgestelltes und gut geführtes Unternehmen, aber trotzdem ist man letztlich in vielen zyklischen Branchen aktiv. Ich kann den Risikoaufschlag deshalb verstehen. Insgesamt ist die 2024’er deshalb wahrscheinlich genauso fair gepreist, wie die 2020’er auch wenn der Unterschied zunächst eklatant aussieht. Als Investor muss man sich dann entscheiden welches Chance Risiko Profil zu einem passt. Für super Value Schnäppchen halte ich beide nicht.

Pingback: Pacific Basin – kleine Massengutfrachter | Value Shares