ISIN: BMG684371393

aktueller Kurs: 0,155 USD

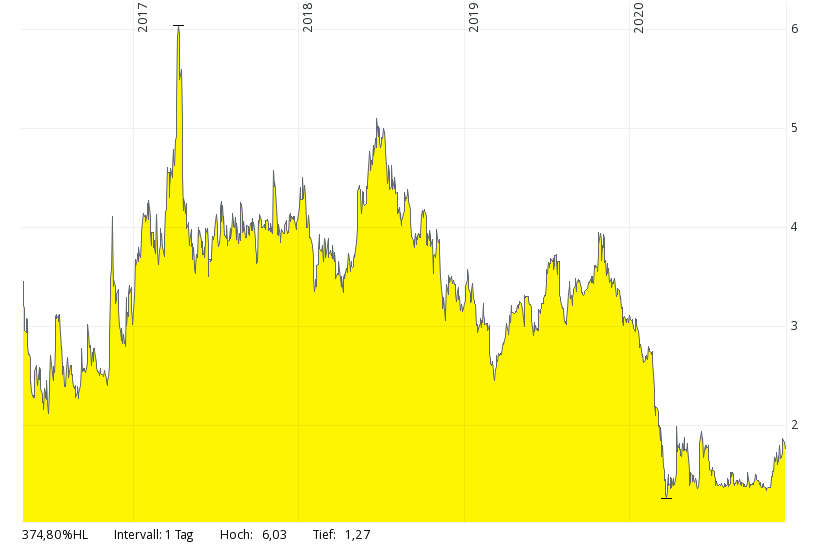

Mittlerweile ist es schon mehr als 4 Jahre her, dass ich mit Diana Shipping im Bulker Markt investiert war. In der Zeit habe ich bei den Diana Stammaktien einige steile Kursanstiege verpasst und einige Kursstürze vermieden.

Natürlich hätte ich den Anstieg von 2,40 auf fast 6 USD gerne mitgenommen. Alles in allem bin ich trotzdem mit meiner Entscheidung zufrieden, denn die häufigen großen Kursausschläge in beide Richtungen bestätigten meine damalige Einschätzung, keinen klaren Trend erkennen zu können. Mit den großen Bulkern fühle ich mich auch nach wie vor nicht wohl. Sie werden hauptsächlich für den Transport von Eisenerz und Kohle eingesetzt und China ist dafür der mit Abstand wichtigste Markt. Die Entwicklungen in China sind für mich soweit weg, dass ich mir dafür weiterhin keine Einschätzung zutraue.

Natürlich ist China auch für die sogenannten Minor Bulks ein wichtiger Markt. Zu denen gehören zum Beispiel alle sonstigen Metalle und Getreide. Trotzdem ist meine Einschätzung, dass die Nachfrage für die Minor Bulks internationaler ist und weniger von politischen Entscheidungen in China abhängt.

Pacific Basin ist das einzige mir bekannte, börsennotierte Unternehmen, das ausschließlich eine Flotte von Handysize und Supramax Massengutfrachtern betreibt.

Ich verfolge Pacific Basin bereits seit 2014 in unregelmäßigen Abständen, aber zu einem Artikel ist es bisher nie gekommen, weil ich immer frühzeitig von einem Kauf Abstand genommen habe. Jetzt finde ich die Marktlage für kleine Bulker aber so interessant, dass ich zumindest mal meine Gedanken zu „Papier“ bringe.

Pacific Basin

Pacific Basin geht ursprünglich auf das Jahr 1987 zurück und wurde damals als Handysize Spezialist in Hong Kong gegründet. 1994 folgte der Börsengang an der NASDAQ und nur zwei Jahre später schon wieder das going private.

1998 hat das ursprüngliche Management Team den Namen schließlich wiederbelebt und die heutige Pacific Basin Shipping Ltd. mit Stammsitz in Hong Kong gegründet. Dort ist das Unternehmen seit 2004 auch der Börse gelistet.

Anders als man beim Stammsitz Hong Kong denken könnte, wird das Unternehmen nicht von Chinesen geleitet, sondern von zwei Schweden.

CEO ist seit 2012 Mats Berglund, der vorher unter anderem für die Stena Gruppe gearbeitet hat.

CFO ist seit 2017 Peter Schulz, der von 1996 bis 2012 bei verschiedenen Banken und dann bei BW Tankers gearbeitet hat.

Flotte

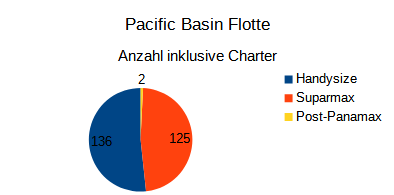

Die Flotte von Pacific Basin weist die Besonderheit auf, dass sie nicht nur eigene Schiffe umfasst, sondern zusätzlich auch noch Schiffe kurz- und langfristig gechartert werden.

Betrachtet man die Flotte im Eigentum hat sie zumindest nach der Anzahl einen klaren Schwerpunkt bei den kleinen Handysize Schiffen.

Der Anteil sinkt von 69% auf nur noch 56% wenn man statt der Anzahl die Tonnage betrachtet und geht weiter zurück, wenn man auch noch die gecharterten Schiffe dazu nimmt.

Ich persönlich habe keine Meinung, welches Segment größer sein sollte, da ich letztlich nur Eisenerz und damit Capesize Schiffe vermeiden will. Deshalb ist diese Mischung für mich gar nicht schlecht.

Genauso wenig habe ich eine abschließende Meinung zu den gecharterten Schiffen. Einerseits bevorzuge ich Schiffe im Eigentum, weil das die Lage überschaubarer macht und das volle Upside Potential bietet. Andererseits bieten über verschiedene Laufzeiten gecharterte Schiffe eine zusätzliche Flexibilität und Absicherung gegen Restwertrisiken

Markt

Meine positive Einstellung gegenüber kleinen Bulkern basiert bezüglich der Nachfrage auf der Annahme, dass damit viele Güter transportiert werden, deren Bedarf nach der Corona Krise wieder steigen wird. Dazu gehören Metalle, die für Erneuerbare Energien und Elektromobilität gebraucht werden, aber auch landwirtschaftliche Produkte. Ich habe gerade keine prägnante Quelle zur Hand, fühle mich aber bei dem was ich wöchentlich so über den Markt lese in der Tendenz in dieser Meinung bestätigt. Gerade aktuell sind aber alle Prognosen sowieso schwierig und am Ende wenig zuverlässig.

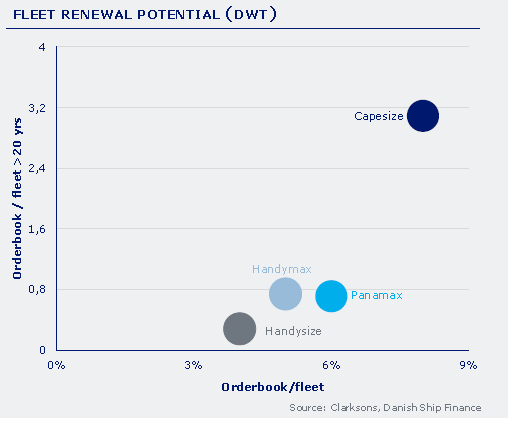

Etwas einfacher einzuschätzen ist aus meiner Sicht die mittelfristige Angebotsseite. Die folgende Grafik von Danish Ship Finance verdeutlicht ziemlich schön, warum ich das Segment für vielversprechend halte:

Quelle: Danish Ship Finance Shipping Market Review 11 2020

Man sieht deutlich, dass die Anzahl der bestellten Schiffe in den kleineren Segmenten im Verhältnis zur aktuellen Flotte viel geringer ist als bei den großen Capesize Schiffen. Außerdem gibt es bei kleinen mehr Schiffe mit einem Alter von mehr als 20 Jahren als neu bestellte Schiffe. Dies bedeutet, dass die neuen Schiffe wahrscheinlich alleine dadurch vom Markt absorbiert werden können, das alte Schiffe verschrottet werden. Bei steigenden Charterraten werden natürlich nicht so viele Schiffe verschrottet, aber das wird nur dann passieren, wenn auch die Nachfrage steigt. So oder so scheint mir von der Angebotsseite das Abwärtsrisiko mittelfristig begrenzt und gleichzeitig gibt es die Chance auf Knappheiten wenn die Nachfrage kurzfristig stärker anziehen sollte.

Bewertung

Leider bekomme ich von www.VesselsValue.com keine Flottenbewertungen mehr zur Verfügung gestellt. Deshalb musste ich bei Pacific Basin wieder den viel ungenaueren Weg gehen und versuchen allgemeine Broker Werte auf die Größe und das Lebensalter der Pacific Basin Flotte umzurechnen. Der gecharterten Flotte habe ich dabei keinen netto Wert zugeschrieben, denn das sollte man m.E. nur dann tun, wenn man fest davon ausgeht, dass die Charterraten innerhalb der durchschnittlichen Restlaufzeit deutlich steigen.

Ich bin so auf einen Flottenwert von 1,24 Mrd. USD gekommen. Die 714 Mio. USD für die Handysize Kategorie entsprechen dabei 76% des Buchwerts zum 30.06.2020, das sind die letzten verfügbaren Zahlen bis Pacific Basin die Zahlen zum Jahresende veröffentlicht. Noch größer wird die Abweichung bei den rund 509 Mio. USD für die Supramax Schiffe, denn dieser Wert entspricht nur 69% des Buchwerts. Wie gravierend falsch mein Ansatz sein könnte, zeigt das einzelne Postpanamax Schiff, dass zur Flotte gehört. Da komme ich mit rund 17 Mio. USD nur auf 44% des Buchwerts. Der Broker Wert, den ich genutzt habe bezieht sich auf Schiff mit 82.000 DWT während die Eastern Glamour über rund 115.000 DWT verfügt. Ich war erst versucht, meinen Wert nicht nur für das Alter sondern auch für die Größe anzupassen. Das aber größer nicht unbedingt wertvoller ist, zeigt der Wert für ein 5 Jahren alten Capesize mit 180.000 DWT, dessen Wert im Broker Report 3 Mio. unter dem von mir genutzten Panamax Wert liegt.

Letztlich komme ich im Schnitt auf 72% des Buchwerts und habe dabei das Gefühl ganz schön im Nebel zu stochern.

Interessanterweise komme ich bei der Unternehmensbewertung, wenn ich meinen Flottenwert nehme und ein paar kleinere Dinge wie ein wenig Goodwill ignoriere auf eine Bewertung von 72% der aktuellen Börsenkapitalisierung. Das es wieder 72% sind, wird Zufall sein, was aber in den Tendenz stimmen könnte, ist eine falsche Bewertung meinerseits.

Trotz allem finde ich, dass man sich an der Börse zumindest bei Einzeltiteln Gedanken über die Bewertung machen muss. Es reicht nicht ein gutes Unternehmen zu kaufen, man muss es auch zu einem vernünftigen Preis kaufen.

FAZIT

Ich finde das Segment der kleinen Bulker spannend und aussichtsreich. Andererseits fehlen mir die Ressourcen und vielleicht auch das know-how um eine anständige Bewertung der Flotte zu durchzuführen.

Ich wäre aufgrund meiner Makro Einschätzung bereit mit meiner rudimentären Bewertung zu arbeiten, so sie denn für eine faire oder günstige Bewertung sprechen würde.

Mit der Bewertung, auf die ich aber nun mal mangels besserer Daten, komme, ist mir der Kurs allerdings derzeit zu hoch. So sicher bin ich mir mit meinen Makro Ansichten dann auch wieder nicht.

Ich verfolge Pacific Basin aber schon lange und werde das auch in nächster Zeit intensiv fortsetzen. Vielleicht ergibt sich doch nochmal die Chance für günstigere Kurse oder bessere Daten.