ISIN: ES0105025003

aktueller Kurs: 7,01 EUR

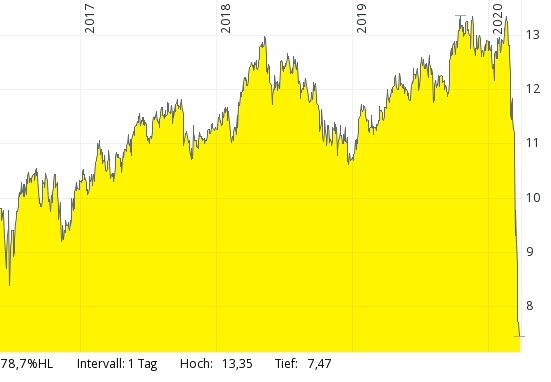

Merlin Properties ist mit einer aktuell noch 3,3 Mrd. Euro hohen Börsenkapitalisierung einer der größten Immobilien Reits in Spanien. Ich habe Merlin Properties schon seit Juni 2016 auf der Watchlist. Damals habe mich im Nachgang zur Euro Krise umgeschaut, um auf eine Erholung der Immobilienmärkte der betroffenen Länder zu setzen. Wie man in dem folgenden Chart sieht ist es bis vor kurzem auch zu so einer Erholung gekommen:

Obwohl ich Merlin schon so lange verfolge, ist das hier der erste Artikel, weil mir die Börsenbewertung im Vergleich zu Bewertung der Immobilienportfolios nie günstig genug erschien. Es gab immer leichte Bewertungsabschläge, aber die waren nie groß genug, um mir eine ausreichende Sicherheitsmarge zu bieten. Wie der Chart zeigt, hat das Corona Virus alle Kursanstiege, die ich seit 2016 verpasst hatte, wieder zunichte gemacht und deshalb sehe ich jetzt den richtigen Zeitpunkt Merlin mal etwas detaillierter für mich in einem Artikel aufzuarbeiten und ggf. eine Position einzugehen.

Merlin Immobilien Portfolio

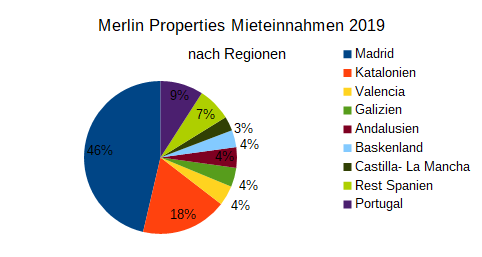

„Lage, Lage, Lage“ ist die alte Antwort auf die Frage, was die 3 wichtigsten Kriterien für Immobilien sind. Nun ja, ganz so einfach ist es nicht, wobei die Makro und die Mikro Lage tatsächlich wohl zu den wichtigsten Faktoren gehören. Im Falle von Merlin, ist ein ganz eindeutiger Schwerpunkt auf den Großraum Madrid festzustellen:

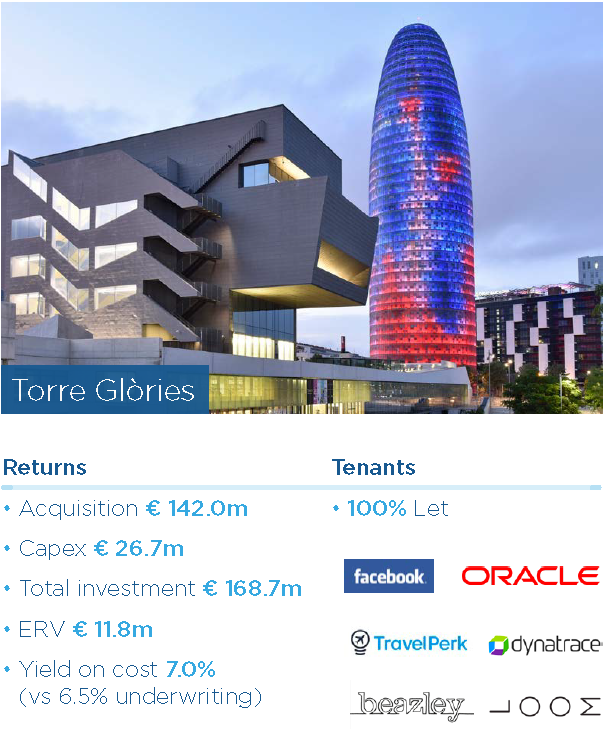

Fast die Hälfte aller Mieteinnahmen 2019 wurden in Madrid erzielt und mit 18% folgt Katalonien mit großem Abstand. Zum Bestand in Barcelona gehört zum Beispiel auch der bekannte Torre de Glòries

Zusammen machen Madrid und Katalonien fast zwei Drittel der Mieteinnahmen aus. Dieser Schwerpunkt macht in meinen Augen Sinn, da man kein Spanien Experte sein muss, um zu wissen, dass dies auch die mit Abstand wirtschaftlich wichtigsten Regionen in Spanien sind.

Positiv finde ich ebenso die Tatsache, dass das letzte Drittel relativ gleichmäßig über das restliche Spanien und mit 9% auf Portugal verteilt ist.

Die Mikro Lagen kann ich im einzelnen bei einem so großen Portfolio nicht beurteilen, aber mein Eindruck aus den Präsentationen ist, dass es zumindest viele Objekte gibt, die da liegen, wo sie sein sollten, um langfristig erfolgreich zu sein.

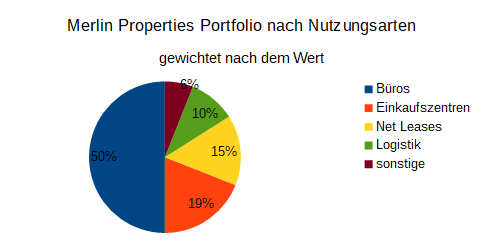

Neben den beiden Lagen, kommt es bei Immobilien natürlich auch entscheidend darauf an, um was für eine Immobilie es sich überhaupt handelt. Auch hier hat das Merlin Portfolio wieder einen eindeutigen Schwerpunkt:

Der 50%‘ige Schwerpunkt auf Büros gefällt mir persönlich gut, einfach deshalb weil es ein relativ einfach zu verstehendes Segment ist, für das es auch viel frei verfügbaren externen Research gibt. Große Einkaufszentren, die 19% des Portfoliowerts laut Gutachten ausmachen, sind für mich schon wesentlich schwerer zu einzuschätzen. Hier gibt es zwar auch Research, aber Marktentwicklungen durch geändertes Konsumentenverhalten (online Bestellungen) sind für mich schwerer zu beurteilen. Beim nächsten Segment habe ich den englischen Originalbegriff beibehalten, weil ich nicht recht wusste, wie ich „net leases“ griffig übersetzten soll. Gemeint sind mit diesem Segment in jedem Fall Immobilien, die langfristig vermietet sind und um die sich der Mieter im größeren Maße selber kümmert (inklusive laufender Unterhalt) als ein klassischer Mieter.

Mit 10% Umsatzanteil ist der Anteil der Logistik nicht besonders hoch, aber mir gefällt, dass er da ist. Denn er stellt in meinen Augen quasi einen Hedge für die Einkaufszentren dar. Auch in der aktuellen Corona Krise dürften die Logistiker gut beschäftigt sein und damit nicht zu den Mietern gehören, bei denen man Zahlungsausfälle befürchten muss.

Mieterstruktur

Der mit Abstand wichtigste Mieter von Merlin ist die spanische Bank BBVA. Für eine Vielzahl von Objekten, hauptsächlich Filialen, bestehen Mietverträge mit einem aktuellen vertraglichen Ende zwischen 2029 und 2040. Insgesamt zahlte BBVA 2019 so 15,3% der gesamten Mieteinnahmen von Merlin und das BBVA Portfolio entspricht damit auch fast alleine der Nutzungskategorie „net leases“. Aus den Top 10 Mietern befindet sich nur noch der Supermarktbetreiber Caprabo mit einem Anteil von 1,3% der Einnahmen 2019 in den „net leases“.

Nach BBVA geht es zum Glück nicht mit ganz so großen Klumpenrisiken weiter. Mit 4,1% der Mieteinnahmen für Büroflächen ist der spanische Energieversorger Endesa der zweitgrößte Mieter. Inditex (Zara) folgt mit Einzelhandelsflächen, die 3% der Gesamteinnahmen entsprechen auf Platz 3. Die Top 10 der Mieter machten 2019 zusammen knapp ein Drittel aller Mieteinnahmen aus.

Für mich ist die Mieterzusammensetzung, mit Ausnahme des super hohen Anteils der BBVA, grundsätzlich gut diversifiziert, wie es bei einem so großen Portfolio auch zu erwarten war. Das BBVA Klumpenrisiko gefällt mir nicht, gerade weil es sich um BBVA um eine Bank handelt, deren Bonität als Außenstehender meiner Meinung nach kaum zu beurteilen ist. Die Rating Agenturen trauen sich diese Aufgabe trotzdem zu. Moody‘s gibt der BBVA für langfristige, unbesicherte Verbindlichkeiten ein A3 und S&P ein A-. So ein Rating ist nicht, dass was ich früher mal für eine Großbank für angemessen gehalten hätte, aber heutzutage, ist es sicherlich nicht schlecht. Positiv bewerte ich auch, dass BBVA 2019 in jedem der Teilmärkte Spanien, USA, Mexiko, Türkei und Südamerika profitabel gewesen ist. Als Vermieter von BBVA in Spanien kommt es allerdings auch nur auf Spanien an, denn die BBVA Präsentation für FK Investoren habe ich so verstanden, dass die internationalen Töchter unabhängig aufgestellt sind. Das bedeutet, dass eine Region nicht den ganzen Konzern in die Tiefe ziehen kann, aber andererseits kann die Zentrale auch nur begrenzt auf Liquidität zugreifen, um eine andere Region zu stützen. Bezüglich der Refinanzierung wurde auf einer Folie betont, dass man sich stark durch das Privatkundengeschäft refinanziert. Dafür braucht man natürlich die gemieteten Filialen, auch wenn der Trend natürlich auch in Spanien immer mehr zum Online Banking geht.

Finanzierungsstruktur

Wenn man ein Unternehmen in einer Krise analysiert, kommt es natürlich mehr denn je darauf an, auch darauf zu achten, dass das Unternehmen die Krise auch übersteht, um zu einem späteren Zeitpunkt von dem früher oder später folgenden Aufschwung zu partizipieren.

Merlin Properties gibt den loan to value in der Präsentation zum 4. Quartal 2019 mit 40,6% an. Wenn ich stattdessen auf die Bilanz mit allen Verbindlichkeiten und nicht nur die Finanzverbindlichkeiten abstelle und wie bei mir üblich ein paar Vermögensgegenstände, wie z.B. immaterielle, ignoriere, komme ich auf eine Gesamtverschuldungsquote von 50%. Das ist so niedrig, dass ich mir über Refinanzierungsmöglichkeiten eigentlich keine Sorgen machen, selbst wenn die Werte korrigieren sollten. Darüber hinaus hat sich Merlin, wie viele Unternehmen mit Kapitalmarkt Zugang, überwiegend über unbesicherte Anleihen finanziert. 82,7% aller Finanzverbindlichkeiten waren zum Jahreswechsel unbesichert. Im Falle eines Falles ließe das dem Unternehmen noch Luft, um durch besicherte Finanzierungen Liquidität zu beschaffen.

Die verzinslichen Darlehen hatten zum Jahreswechsel durchschnittliche Kosten von 2,09% und eine durchschnittliche Restlaufzeit von 6,4 Jahren. Nennenswerte Rückzahlungsverpflichtungen (716 Mio. Euro) gibt es erst im Jahr 2022. In diesem und im nächsten Jahr stehen nur 15 bzw. 14 Mio. Euro zur Rückzahlung an. Zum Vergleich die Zinsen lagen im Jahr 2019 bei 116 Mio. Diese entsprachen 33% vom operativen Gewinn ohne Bewertungsgewinne (die nur auf dem Papier stehen). Das zeigt, dass im Merlin Portfolio nicht nur ausreichend Luft für Refinanzierung steckt, sondern es besteht auch im laufenden Cash Flow eine ganze Menge Luft für Mietausfälle bzw. Mietstundungen, ohne das der Kapitaldienst gefährdet wäre.

Die Dividende entsprach hingegen in den letzten Jahren um die 80% des operativen Cash Flow. Diesbezüglich muss man sich also bewusst sein, dass eine Kürzung oder Streichung der Dividende wahrscheinlich sein dürfte, wenn nennenswert Mieter die Miete nicht zahlen können. Ich überblicke die Lage in Spanien und eventuelle staatliche Hilfen nicht ausreichend, um das einschätzen zu können. Deshalb gehe ich vorsichtshalber davon aus, dass in diesem Jahr Mieten in erheblichem Umfang und ggf. auch die Dividende ausfallen wird. Ob in diesem Jahr genug für eine Dividende erwirtschaftet wird oder nicht nicht, spielt für mich aber auch nur eine untergeordnete Rolle. Das investierte Geld hat sich davor als Tagesgeld kurzfristig auch nicht verzinst und längerfristig bietet das Kursniveau hier die Chance auf nachhaltig attraktive Dividenden.

Die vor Corona vom Management für 2020 erwartete Dividende von 0,52 Euro pro Aktie entspricht auf dem heutigen Kursniveau einer Rendite von knapp über 7%. Wie gesagt, erwarte ich kurzfristig deutlich weniger, aber mittel- und langfristig sollten 6%+ schon möglich sein.

Quellensteuer

Spanische Aktien insbesondere solche mit hohen Dividenden waren für deutsche Privatanleger in der Vergangenheit, wie ich schon berichtet hatte schwierig. Es gab einen Freibetrag auf Dividenden, der auch für EU Bürger galt, trotzdem wurde zunächst Quellensteuer abgezogen. Um an den Freibetrag zu kommen, musste man eine Steuererklärung in Spanien abgeben, da man das aber konnte, wurde die spanische Quellensteuer beim deutschen Steuerabzug nicht berücksichtigt.

Wie ich durch ausprobieren heraus gefunden habe, war das alles, im Gegensatz zu Frankreich, machbar, wenn auch aufwendig. Erfreulicherweise habe ich heute recherchiert, dass sich die Sachlage schon 2015 geändert hat, so dass jetzt eine normale automatische Anrechnung in Deutschland erfolgen sollte.

FAZIT

Ich verfolge Merlin Properties schon seit einigen Jahren, aber auch nach dieser langen Zeit und nach dem ich diesen Artikel geschrieben habe, bin ich mir meiner Einschätzung nicht 100% sicher.

Einerseits hat das Portfolio mit Ausnahme des BBVA Klumpenrisikos für mich keine großen erkennbaren Haken. Auch die strukturelle und laufende finanzielle Situation erscheinen mir konservativ genug, um mittelfristig wieder in ruhige positive Fahrwasser zu kommen.

Andererseits kann ich die gesamtwirtschaftliche Lage in Spanien nicht wirklich überblicken, kenne die Objekten nicht im einzelnen und man kann davon ausgehen, dass die Präsentationen die erfolgreichen Landmark Buildings enthalten und nicht gerade Problemfälle, die es vielleicht auch geben mag.

Alles in Allem überwiegend bei mir die Einschätzung, dass die aktuellen Kursen günstig sind, um langfristig eine schöne laufende Dividendenrendite zu erwirtschaften. Meine Unsicherheit spiegel sich allerdings in der Größe meiner Order wieder. Ich habe es bei einer klassischen Einstiegsposition belassen. Das lässt mir auch die Chance noch mal zu reagieren, falls die Panik noch mal aufflammt.

Hallo Mario,

ich finde Immobilien aktuell auch spannend, da sie langfristig weiter stabile Cashflows generieren sollten, auch wenn es durch die Krise zu einigen Zahlungsausfällen kommen kann.

Allerdings denke ich, dass Wohnimmobilien etwas sicherer sind als Büro-/Einzelhandelsimmobilen.

Habe daher die Gelegenheit genutzt bei der Deutschen Wohnen zu Kursen von 30€ nachzukaufen…

Hast du alternativ darüber nachgedacht bei der DeuWo deine Position aufzustocken?

Grüße

Malte

Nicht alternativ, aber zusätzlich habe ich auch einen Nachkauf bei Deutsche Wohnen auf dem Schirm. Mir war aber bisher der Kurs nicht niedrig genug, zumindest nicht im Vergleich zu den anderen (Nach-)Käufen, die ich im März gemacht habe.

Ich fürchte irgendwie, dass wir an der Börse das Schlimmste noch nicht hinter uns haben und dann könnte es durchaus sein, das ich auch noch Deutsche Wohnen nachkaufe.

Ja, ich fürchte auch, dass noch weiter abwärts geht. Wie ist denn dein Vorgehen bzgl. Cash-Quote? Hast du hier fixe Regeln?

Nein, ich habe keine fixen Regeln bzgl. Liquidität. Ich habe für mich eine übliche Bandbreite von Ordergrößen. Diese behalte ich bei, aber der Unterschied ist, dass ich in der Größe aktuell nicht einmal alle ein bis zwei Monate investiere, sondern teilweise alle ein bis zwei Tage. Noch habe ich viel Liquidität, wenn die langsam knapp wird, muss ich weiter überlegen. Aktuell habe ich aber noch die Hoffnung, dass die Krise vorbei ist, bevor mir in diesem Modus die Liquidität ausgeht.

Wenn ich schon nicht permanent voll investiert bin, sollte ich eigentlich zumindest voll investiert aus der Krise herausgehen. Allerdings ist dann die Kunst zu wissen, wann sie vorbei sein wird. Ich fühle mich wohler, wenn ich auf dem Weg nach unten noch lange nachkaufen kann und lebe deshalb lieber mit dem Problem vielleicht nicht voll investiert zu sein. So bin ich auch in der Finanzkrise 2008/2009 vorgegangen und bin gut damit gefahren. Damals war ich dann irgendwann zu 100% investiert, obwohl ich vorher auch nicht damit gerechnet hätte.

In der Krise zeigt sich für mich, ob man für sich einen Stil gefunden hat, den man auch dauerhaft durchhält. Das garantiert zwar keine guten Ergebnisse, aber umgekehrt garantiert das stände Wechseln zwischen Investment Ansätzen meiner Meinung nach schlechte Ergebnisse.

Danke für die Antwort!!

Es zeigt sich in so einer Krise mal wieder wie wichtig es ist liquide zu sein, um reagieren zu können…

Manche Studien zeigen ja, dass es langfristig besser ist, die ganze Zeit komplett investiert zu sein. Wichtig ist aus meiner Sicht einen Weg zumindest komplett durchzuziehen. Diejenigen, die eigentlich komplett investiert sein wollten, dann aber kurz vor dem Boden Panik bekommen und erst wieder einsteigen, wenn die Erholung schon deutlich läuft, werden keine sehr guten Ergebnisse erzielen. Wer wie ich lange auf viel Liquidität sitzt, muss sich hingegen in einer Krise dann auch trauen zu investieren, wenn alle anderen Panik haben. Das ist auch nichts für jeden und es garantiert einem ja auch keiner, dass man mit der Bewegung gegen den Strom am Ende wirklich richtig liegt. Vielleicht habe ich zu früh gekauft, vielleicht auch zu wenig. So wie ich es mache, entspricht es aber meiner Mentalität und deshalb bleibe ich meinem Ansatz zumindest stringent treu.