ISIN: DE000A0HN5C6

aktueller Kurs: 32,69 Euro

Ich bin im Dezember 2014 durch den Verkauf meiner letzten Gagfah Aktien aus dem breiten, deutschen Wohnimmobilien Markt ausgestiegen, statt im Rahmen der Übernahme Vonovia Aktien zu akzeptieren. Ein Zitat von damals ist „Die Bewertung der kombinierten Annington / Gagfah [heute Vonovia] ist allerdings ziemlich sportlich.“

Die Bewertung mag damals sportlich gewesen sein, aber das hat den Kurs nicht davon abgehalten, folgende Entwicklung hinzulegen:

Offensichtlich bin ich viel zu früh ausgestiegen, aber ich stehe nach wie vor dazu, dass die Bewertung damals sportlich war und heute mehr denn je ist, obwohl sich meine Rendite Ansprüche in den letzten Jahren, EZB sei Dank, reduziert haben. Ich bin deshalb bis vor ein paar Tagen nicht davon ausgegangen, dass ich sobald wieder in deutsche Immobilien investiere. Dann bin ich allerdings zufällig auf die Kursentwicklung der Deutsche Wohnen aufmerksam geworden und die erschien mir auf den ersten Blick übertrieben negativ.

Deutsche Wohnen

Nach Vonovia ist die Deutsche Wohnen, die zweitgrößte deutsche Wohnungsgesellschaft. Wenn man sich den Chart betrachtet, sind die Kurse, wie zu erwarten war, in etwa gleich gelaufen:

Allerdings endete der Gleichlauf in diesem Jahr. Während die Vonovia Aktie rund 14% über ihrem Kurs am Anfang des Jahres steht, liegt die Deutsche Wohnen mit rund 20% im Minus. Woran das liegt, erschließt sich, wenn man sich das Portfolio der Deutsche Wohnen anschaut.

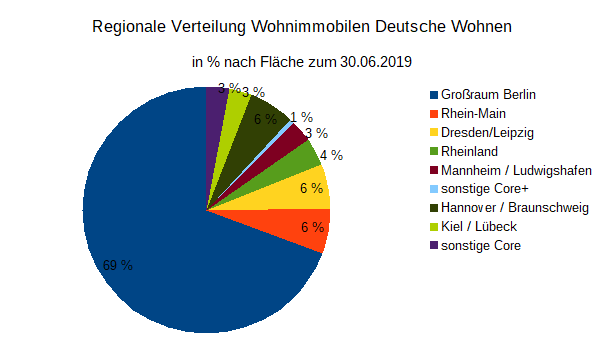

Deutsche Wohnen Immobilien Portfolio

Während der regionale Schwerpunkt von Vonovia im Westen, vor allem im Ruhrgebiet, liegt, ist der regionale Schwerpunkt der Deutsche Wohnen eindeutig Berlin.

Ich bin zwar selber kein Berlin Fan, aber das ändert nichts an der Tatsache, dass der Immobilien Markt in Berlin in den letzten Jahren vielleicht der dynamischste unter allen großen Städten war, auch wenn das absolute Preis- und Mieten-Niveau im Durchschnitt noch unter anderen Städten wie München und Frankfurt liegt. In meiner Wahrnehmung war die Deutsche Wohnen deshalb auch immer höher bewertet als die Vonovia oder die LEG Immobilien. Jetzt ist allerdings aus dem Berlin Bonus ein Berlin Malus geworden.

Neben der Vermietung von Wohnungen hat die Deutsche Wohnen noch zwei weitere Geschäftssegmente. Das eine ist der Verkauf, also eine sehr eng verwandtes Segment zur Vermietung. Zum Teil werden Mehrfamilienhäuser in einzelne Wohnungen aufgeteilt und abverkauft, zum Teil aber bei entsprechenden Angeboten oder in nicht strategischen Lagen auch einzelne Mehrfamilienhäuser oder kleinere Portfolios verkauft.

Das dritte Segment hat mit der Wohnungsvermietung weniger zu tun. Es handelt sich dabei um den Bereich „Pflege und betreutes Wohnen“. Das Segment umfasst 89 Pflegeimmobilien (88 im Eigentum von Deutsche Wohnen) mit mehr als 12.000 Plätzen. 37 davon werden von zwei Gesellschaften betrieben, an denen die Deutsche Wohnen signifikant beteiligt ist. Die anderen 52 werden an andere Betreiber klassisch verpachtet.

Pflegeimmobilien haben den Vorteil, dass die Nachfrage über das gesamte Land betrachtet, ziemlich sicher steigen wird. Auch versprechen sie höhere Renditen als die Vermietung von Wohnungen. Da ich mal beruflich damit beschäftigt war Pflegeimmobilien als Anlageobjekt einzukaufen, weiß ich aber auch, dass den Vorteilen durchaus auch Nachteile bzw. Risiken gegenüberstehen. So hat man mit den Pächtern immer ein höheres Klumpenrisiko als mit einem Wohnungsportfolio. Es gibt zwar namhafte, aber sehr wenige mit objektiv betrachtet guter Bonität. Außerdem wurden zu meiner Zeit gerne Portfolien angeboten, die überwiegend ältere Objekte auf der grünen Wiese beinhalteten. Seit Jahren ist der Trend aber auch in der Pflege zurück in die Stadt. Ältere Menschen wollen heute nicht mehr abgeschoben werden und den ganzen Tag von einer Parkbank aus auf eine schöne Wiese gucken. Sie wollen so lange wie möglich am Leben teilhaben, vielleicht wollten sie das schon immer. Ich habe mir das Pflegeportfolio der Deutsche Wohnen nicht im Detail angeschaut, weil ich gar keine Angaben z.B. Adressen zu einzelnen Objekten gefunden habe. Auf jeden Fall ist es aus meiner Sicht keine schlechte Idee, dass man sich an zwei Betreibern beteiligt hat. Das bringt know-how und erhöht im Idealfall die Handlungsoptionen sollte mal ein Pächter ausfallen.

Sozialismus in Berlin?

In Deutschland bzw. in vielen deutschen Metropolen wird über das Thema Wohnungsnot und steigende Mieten geklagt und diskutiert. Wenn ich mich richtig erinnere, ist das so, obwohl statistisch gesehen, die Wohnkosten sowohl im Vergleich zu anderen europäischen Metropolen als auch im historischen Vergleich bezogen auf das verfügbare Einkommen immer noch relativ niedrig sind. Ich habe dafür nicht noch mal zitierfähige Quellen gesucht, weil es offensichtlich egal ist, denn die Politik springt auf das Thema an, so als ob es ein Grundrecht auf niedrige Mieten gäbe.

In Berlin gibt es einige besonders krasse Entwicklungen und Bestrebungen, die m.E. den neuen Berlin Malus erklären:

Deutsche Wohnen & Co. enteignen

Es gibt in Berlin ein Bürgerinitiative, die explizit die Deutsche Wohnen enteignen will. Da Gesetze nur auf ein Unternehmen bezogen noch verfassungswidriger sind als alles was man sonst noch so vorschlägt, hat man & Co. hinzugefügt und bezieht sich auf alle Wohnungseigentümer mit mehr als 3.000 Wohnungen in Berlin, u.a. auch Vonovia. Mit Abstand der größte Wohnungseigentümer ist mit über 115.000 Wohneinheiten im Großraum Berlin aber die Deutsche Wohnen.

Die Bürgerinitiative wird von der mitregierenden „Die Linke“ unterstützt und hat dem Senat 77.001 Unterschriften übergeben, mit denen eine Volksabstimmung über die Verstaatlichung großer Wohnimmobilienbestände erzwungen werden soll.

Mietendeckel

Im Juni wurde bekannt, dass die Stadtentwicklungssenatorin von „Die Linke“ einen fünfjährigen Mietendeckel plant, nach dem in dieser Zeit keinerlei Mieterhöhungen mehr erlaubt wären, auch nicht bei Neuvermietungen. Außerdem sollen Mietobergrenzen eingeführt werden, die sogar zu Mietkürzungen führen könnten.

Marktwirtschaft adé?

Ich bin kein Jurist und schon gar kein Verfassungsrechtler, aber ich kann mir nicht vorstellen, dass diese Vorschläge so heiß gegessen werden, wie sie gekocht werden. Selbst wenn der Berliner Senat sich traut solche sozialistischen Maßnahmen durchzuziehen, habe ich noch die Hoffnung, dass die Gerichte die schlimmsten Angriffe auf das Privateigentum verhindern werden.

Eine Verstaatlichung ohne marktgerechte Entschädigung kann ich mir z.B. beim besten Willen nicht vorstellen. Wenn es dazu käme, gäbe es sicherlich das Potential für längere gerichtliche Streitigkeiten über die Höhe der Entschädigung aber am Ende des Tages könnte das Kapital außerhalb von Berlin in verlässlicheren Gefilden wieder investiert werden.

Ebenso kann ich mir nicht so Recht vorstellen, dass die Höhe der Mieten in der vorgeschlagenen Art und Weise dauerhaft beschränkt werden kann. Selbst wenn das verfassungskonform wäre, was mich arg entsetzen würde, müsste die Politik doch wahrscheinlich irgendwann einsehen, dass das Einzige was gegen steigende Mieten hilft, mehr Wohnungen sind. Mit Mietdeckeln und ähnlichen sozialistischen Regelungen erreicht man aber das exakte Gegenteil, was man ja schon am Kursverlauf der Deutsche Wohnen sieht.

Ich sehe diese politische Komponente deshalb als Auslöser des relativen Kursverfalls und der ist zum Teil auch gerechtfertigt, da die Politik dem Unternehmen zumindest einige Jahre Probleme bereiten kann, aber einen Bewertungsabschlag von 30% im Vergleich zu Vonovia scheint mir doch arg hoch zu sein.

Ich habe mir deshalb die Deutsche Wohnen mal etwas angeschaut, um zu sehen, wo ich den realistischen Wert sehe.

Deutsche Wohnen Bewertung

Substanzwert

Das Unternehmen hat den EPRA NAV pro Aktie zum 30.06.2019 mit 43,43 Euro angegeben. Der aktuelle Börsenkurs liegt 25% darunter. Das ist ein ganz schön großer Abschlag, allerdings ignoriert der EPRA NAV die latenten Steuern in der Bilanz. Das war zu Zeiten als ich über Gagfah geschrieben habe, noch kein großes Problem. Nun liegt allerdings mehr als ein Jahrzehnt boomender Immobilienmärkte hinter uns und dementsprechend hat die Deutsche Wohnen latente Steuern in Höhe von rund 3,4 Mrd. Euro aus Werterhöhungen angehäuft. Da die Wertsteigerungen noch nicht realisiert wurden, sind auch noch keine Steuern angefallen,aber da der höhere Wert schon in der Bilanz ausgewiesen wird, muss auch die Steuer ausgewiesen werden, die anfallen würde, wenn man zu den heutigen Buchwerten verkaufen würde.

Die latenten Steuern machen bei der Deutsche Wohnen mittlerweile rund 13% der Bilanzsumme aus. Wahrlich keine kleine Position. Bei meinen Bewertung ziehe ich, wie immer, lieber die gesamten Verbindlichkeiten ab. Als Ausgangsbasis habe ich den Buchwert der Immobilien genommen, der wiederum auf Wertgutachten basiert. Zusätzlich habe ich noch das Umlaufvermögen und die zum Verkauf anstehenden Immobilien als werthaltig angenommen. Nicht berücksichtigt habe ich hingegen das sonstige langfristige Vermögen, worunter z.B. der Goodwill auf eine der Beteiligungen im Pflegebereich fällt.

Mit dieser Vorgehensweise komme ich auf eine Bewertung für das Eigenkapital von 11,7 Mrd. Euro. Das entspricht fast exakt dem aktuellen Börsenwert. Eigentlich ist meine Standvorgehensweise von Werten, die von Gutachtern stammen, pauschal 10% abzuziehen, weil so viel nach meiner Erfahrung mindestens möglich ist, wenn man optimistische Wert möchte und den Gutachter wählen kann. Natürlich weiß ich nie, ob das jeweilige Unternehmen tatsächlich für möglichst hohe Werte sorgen wollte. Da bin ich grundsätzlich einfach nur gerne auf der sicheren Seite. In diesem Fall führt so ein Abschlag in meinem Schema nur noch zu einem Wert von knapp 26 Euro pro Aktie. Trotz Kursrutsch liegt der aktuelle Börsenkurs da immer noch deutlich drüber.

Aufgrund der heißen Marktlage muss man sich überlegen, ob es wie bei Aercap, schon gut ist, wenn man sich an den Assets zu Buchwerten beteiligen kann. Andere Konkurrenten werden mit teilweise deutlichen Aufschlägen auf den offiziellen NAV gehandelt. Deshalb habe ich mir unabhängig vom Substanz- / Zerschlagungswert auch noch angeschaut, wie es mit der Dividende und ihrer Nachhaltigkeit aussieht.

Ertragswert / Dividenden Rendite

Bei Portfolien mit erneuerbaren Energien argumentiere ich vehement dafür, bei der Ermittlung der möglichen Ausschüttungen die Abschreibungen nicht zu ignorieren, da diese über kurz oder lang reinvestiert werden müssen. Bei Immobilien, gerade bei Wohnimmobilien, sehe ich das etwas anders. In die Immobilien muss man zwar auch laufend oder periodisch in die Instandhaltung investieren, wenn man das macht, können sie aber ihren Wert dauerhaft halten oder sogar im Wert steigen. Sie verbrauchen sich also nicht zwangsläufig technisch wie eine Windkraftanlage. Umgekehrt gibt einem der Gewinn in diesem Fall aber auch keine konservative Indikation über die mögliche nachhaltige Dividende, denn der Gewinn enthält realisierte Gewinne aus Verkäufen und in noch höherem Umfang reine Bewertungsgewinne, die noch nicht realisiert wurden.

Besser ist es hier auf den laufenden Cash Flow aus der Vermietung bzw. aus Verpachtung / Betrieb der Pflegeheime zu schauen. Der operative Cash Flow im Jahr 2018 nach gezahlten Zinsen und Steuern lag bei 469 Mio. Euro. Davon gingen dann 195 Mio. Euro als Dividende wieder ab, das entspricht 61%. Damit ist ein ordentlicher Puffer für die Dividenden-Kontinuität gegeben.

Ebenfalls sinnvoll ist die im Immobilien Bereich verbreitete Kennzahl Funds from Operations (FFO). Diese sollte im Grunde zu ähnlichen Ergebnissen führen wie der betriebliche Cash Flow und für das Jahr 2018 war das auch der Fall. Die Dividende entsprach 60% des FFO (das ist die Zielsetzung des Unternehmens). Im ersten Halbjahr fallen die beiden Kennzahlen auseinander. Wenn ich das erste Halbjahr einfach linear hochrechne, entspricht die bereits gezahlte Dividende 55% des FFO aber 111% des betrieblichen Cash Flows. Das erklärt sich im Wesentlichen aus der Erhöhung von Umlaufvermögen im ersten Halbjahr, was den Cash Flow belastet und was ich dann durch die lineare Hochrechnung auch noch mal verdoppelt habe, obwohl der Effekt sich genauso gut im zweiten Halbjahr wieder umkehren kann.

Nachhaltig steigende Zinsen sind für mich für Immobilien das wahrscheinlich größte Risiko. Zum einen werden die Werte in diesem Fall wahrscheinlich sinken, weil sich die aktuellen Preise mit höheren Fremdkapitalkosten nicht mehr rechnen und zum anderen steigt die Zinsbelastung wenn man die Objekte im Bestand behält. Aktuell beläuft sich der durchschnittliche Zinssatz bei der Deutsche Wohnen auf rund 1,4% (Zinsen laut GuV im ersten Halbjahr x2 / Finanzverbindlichkeiten). Der Zinssatz ist auch deshalb so niedrig, weil die Finanzverbindlichkeiten nur 40% des Marktwerts laut Gutachten ausmachen. Bei einer Erhöhung der durchschnittlichen Zinsbelastung von 2%-Punkten könnte die aktuelle Dividende immer noch gezahlt werden. Damit wäre die Zinsbelastung dann mehr als doppelt so hoch und andererseits auch nur bei historisch gesehen immer noch sehr niedrigen 3,4%.

FAZIT

Grundsätzlich hat der deutsche Wohnimmobilienmarkt aus meiner Sicht ein Niveau erreicht, von dem eine beachtliche Fallhöhe besteht. Andererseits glaube ich nicht, dass eine Trendumkehr unmittelbar oder auch nur mittelfristig bevorsteht. Eher fürchte ich, dass die EZB die Sachwerte Inflation weiter anheizen wird bis die expansiven Maßnahmen irgendwann auch (dann umso gewaltiger?) auf die Lebenshaltungs-Indizes durchschlagen.

Vor diesem Hintergrund bietet die deutsche Wohnen auf dem aktuellen Kursniveau immerhin eine Dividendenrendite von knapp 3%, die auch bei steigenden Zinsen nicht unmittelbar gefährdet wäre. Zusätzlich besteht bei der Deutsche Wohnen im Vergleich zu den Wettbewerbern die Chance, dass sich die politische Lage Berlin wieder beruhigt bzw. die Gerichte der Politik Grenzen aufzeigen. In diesem Fall wären 30% bis 40% Kursgewinn innerhalb kurzer Zeit möglich.

Umgekehrt ist das aus meiner Sicht größte Risiko, dass die offizielle Inflation und die Zinsen deutlich steigen und die Politik gleichzeitig verhindert, dass die Mieten entsprechend mit steigen können. So etwas wäre zwar theoretisch sogar existenzbedrohend, aber da die Fremdkapitalquote im Fall der Deutsche Wohnen niedrig ist, müsste es dafür schon zu sehr extremen Entwicklungen kommen, die ich heute für Unwahrscheinlich halte.

Ich habe mich deshalb entschieden eine Einstiegsposition bei der Deutsche Wohnen einzugehen. Grundsätzlich werde ich erstmal die Dividende mitnehmen und die Entwicklungen beobachten und sollte sich die Bewertung im Vergleich zu Vonovia und LEG Immobilien angleichen, werde ich vielleicht auch schnell Gewinne mitnehmen.

Wer nur auf diese kurzfristige Sondersituation setzen will, könnte auch überlegen, einen pair trade aus long Deutsche Wohnen und short Vonovia zu machen.

Hallo Mario,

das Thema DeuWo ist ja gerade für Aktionäre recht aktuell. Falls Du deine Aktien noch hast, so stellt sich ja auch für Dich die Frage, ob Du das Angebot von Vonovia annimmst oder nicht.

Ich bin hier ebenfalls investiert und möchte eigentlich ungern verkaufen bzw. hatte gehofft, dass man statt einer Barabfindung einen Tausch in Vonovia-Aktien erhält. Falls ich das Angebot annehme, so muss ich die Kursgewinne versteuern und könnte das verbleibende Kapital dann in Vonovia Aktien reinvestieren…

Unklar ist mir was passiert, wenn ich einfach nicht annehme, Vonovia aber die benötige Mehrheit der Aktien erhält. Kannst Du mir das erklären?

Im Netz habe ich zu diesem Szenario bisher keine Erklärung gefunden.

Viele Grüße

Malte

Hallo Malte,

ich habe meine Aktien noch und sitze das Thema aktuell einfach mal aus. Ich antworte dir jetzt mal aus dem Handgelenk, also wie immer ohne Gewähr. Wenn Vonovia die Mehrheit übernimmt, kommt es darauf an, mit welcher Mehrheit. Wenn es mehr als 95% sind, kann Vonovia einen Squeeze out machen und uns heraus drängen. Mit etwas Glück gibt es da dann noch mal etwas mehr Geld.

Mit mehr als 75% kann ein Gewinnabführungsvertrag geschlossen werden, dann müsste den Minderheitsaktionären allerdings eine Mindestdividende garantiert werden. Auch nicht zwangsläufig das schlechteste Ergebnis für die Minderheitsaktionäre.

Aus Sicht von Vonovia die naheliegenste Maßnahme dürfte sein die Deutsche Wohnen von der Börse zu nehmen. Das kostet nur Geld und wird die meisten Minderheitsaktionäre dazu veranlassen ihre Aktien zu verkaufen. Ich werde das dann jedenfalls voraussichtlich tun. Ob ich dann in Vonovia wechsle, kann ich noch nicht sagen. Das hängt dann auch von der Bewertung zu dem Zeitpunkt ab.

Moin Mario,

erstmal DANKE für die rasche Antwort und die Erklärungen!

Eine Rückfrage zum letzten Szenario, dass Vonovia die DeuWo von der Börse nimmt. Mir stellt sich die Frage zu welchem Kurs man dann hier verkaufen kann? Die Nachfrage nach DeuWo Aktien dürfte ja dann sinken, wenn die Aktie von der Börse genommen wird oder muss Vonovia dann trotzdem noch einen Mindestpreis zahlen? Das aktuelle Angebot ist ja dann ausgelaufen…

Dieser Capital Artikel beschreibst es ganz gut, finde ich…

https://www.capital.de/geld-versicherungen/delisting-wenn-aktien-ploetzlich-verschwinden

DANKE

Hallo Mario,

aus gegebenem Anlass greife ich das Thema nochmal auf.

Das Angebot wurde auf 53€ erhöht UND es gilt jetzt in jedem Fall, also unabhängig von der Erreichung der 50%. Die Übernahme der DeuWo durch Vonovia scheint also extrem wahrscheinlich.

Nun „droht“ der VV der Vonovia damit, dass die DeuWo nach der Übernahme keine Dividende mehr zahlen wird – die Vonovia als Mehrheitseigentümer in spe wird dies dann vmtl. so regeln können…

Ich frage mich daher, ob es tatsächlich noch iwelche Gründe gibt, warum man die DeuWo Aktien behalten sollte… sie werden nach der Übernahme wohl kaum noch stark gehandelt und damit weniger liquide und eine Dividende gibt es auch nicht. Wäre es da nicht klüger umzuschichten?

Grübelnde Grüße

Malte

Ich habe momentan andere Themen und sitze das Thema erstmal weiter aus. Allerdings heißt das nicht, dass ich gute Gründe dafür habe abzuwarten. Deine Überlegungen sprechen durchaus für sich.

Hey Mario,

ich habe letzten Herbst das Angebot der Vonovia angenommen und meine DeuWo Aktien für 53€ abgegeben. Der Kurs der DeuWo hat sich seitdem fast halbiert, obwohl der NAV weiterhin bei ~53€ liegt. Stille Reserven gibt es vermutlich auch noch…Im Buffetschen Sinne kann man hier aktuell den Euro für ~50 Cent kaufen… allerdings natürlich nur theoretisch, da die Vonovia die Ansagen macht bzw. ihre Beherrschung zu kaum Handel der DeuWo Aktie führt und den Kurs beeinträchtigt

.

Aktuell überlege ich so tollkühn zu sein und wieder DeuWo Aktien zu kaufen. Ich habe gelesen, dass die Vonovia nur an den CashFlow der DeuWo rankommt, wenn sie die übrigen Aktionäre beteiligt-das will sie ja gerade nicht und hat die Dividenden gestrichen.

Daher bleibt der Vonovia nur der Squeeze Out. Wenn ich es richtig verstehe müsste sie hierzu zunächst 95% der Anteile übernehmen. Dies kann sie über die Börse „heimlich“ tun oder sie müsste wieder ein Angebot machen, was den Kurs treiben würden. Der heimliche Weg wäre also günstiger…

Bei Erreichung der 95% Schwelle (wann auch immer) gäbe es nun folgende 2 Möglichkeiten:

1) Vonovia legt den Kurs der letzten 3-Monate zugrunde, was vermutlich in Klagen der Aktionäre münden würde

2) Vonovia erspart sich das lange Gezerre und gibt den verbliebenen 5% Aktionären mindestens dasselbe Angebot wie im 2021 (53€).

Szenario 2) ist also meine Spekulation, allerdings finde ich wenig Infos zu der Wahrscheinlichkeit, dass Vonovia ggf. doch mit Szenario 1) durchkommt…

Was denkst Du und hast du deine Anteile noch?

Aus Chance-Risiko-Verhältnis sieht das für mich aktuell sehr verlockend aus…

Viele Grüße

Malte

Hallo Malte,

Glückwunsch, dass du das Vonovia Angebot angenommen hast. Ich habe das Thema in der Hoffnung auf einen höheren Kurs in der Zukunft bzw. eine langfristige Beteiligung am Cash Flow ausgesessen. Beherrschungsvertrag und Dividende für die Minderheitsaktionäre wäre aus meiner Sicht noch eine weitere Variante für Vonovia. Die wäre sogar meine bevorzugte Variante. Aktuell wollen die aus meiner Sicht mit der Streichung der Dividende den Kurs drücken, um wie du sagst, möglichst viele Aktien billig einsammeln zu können.

Ich werde das Thema aussitzen und hoffe entweder wieder am Cash Flow beteiligt zu werden oder entsprechend dem NAV abgefunden zu werden. Ich weiß allerdings nicht, ob ich mir das Thema antun würde, wenn ich, wie du, das Angebot von Vonvoia schon angenommen hätte. In Variante 1) schreibst du ja „was vermutlich in Klagen …münden würde“. Was wenn das keiner für dich übernimmt, würdest du dann selber klagen? Eigentlich w#re ein Einstieg zum jetzigen Zeitpunkt aus meiner Sicht nur dann konsequent.

Last but not least könnte man argumentieren, dass der NAV auch schon gesunken ist, weil der Markt inzwischen wieder antizipiert, dass es irgendwann mal wieder reale Zinsen geben wird auf dieser Welt. Bei der Bewertung von Immobilien macht das natürlich super viel aus und dann kommt noch der Leverage negativ dazu. Wie gesagt, meine Denke war eigentlich, dass ich mit der Dividendenrendite auf meinen Kaufkurs dauerhaft ganz gut leben kann. Leider macht mir Vonovia aktuell einen Strich durch die Rechnung. Wobei das Geld ja trotzdem verdient wird, deshalb bin ich da trotzdem halbwegs entspann und werde jetzt nicht panisch verkaufen.

Lange Rede kurzer Sinn. Ich sehe auf den ersten Blick den selben Value wie du, aber auch viele reale und formale Risiken.

DANKE für deine Einschätzung!!

Ich würde mir keine Sorgen machen bezüglich des eventuell fehlenden Klägers bei Variante 1).

Der Gane Event Fund hat eine sehr grosse Position in DW akkumuluert zu Preisen über 30 Euro. Die würden das für dich übernehmen.

Hey Mario,

happy und healthy 2025 für Dich!!

das Thema hat wieder Fahrt aufgenommen. Ich überlege was ich mit meinen DeuwoAktien mache…und daher meine Frage: Was machst du mit deine DeuWo Aktien? Eintauschen gegen Vonovia (aus meiner Sicht ist das Umtauschverhältnis angesichts des NAVs nicht sehr fair) oder die „ewige“ Dividende akzeptieren? Zum aktuellen Kurs wäre die Netto-Dividendenrendite von 4,5% für Dich ggf. interessant, oder? Quasi eine Anleihe…

Mir ist aus den Unterlagen nicht ganz klar, ob sich langfristig ggf doch iwas ändern kann oder man als Deuwo Aktionär wirklich immer weiter diese Dividende erhält. Die wenigen Aktien werden nach der Übernahme sehr illiquide.

Viele Grüße

Malte

Hallo Malte,

dir auch ein frohes neues Jahr. Du hast schon richtig vermutet, dass die Garantiedividende für mich attraktiv ist. Das Umtauschverhältnis halte ich bei einem berichteten NAV von ungefähr 40 Euro für viel zu niedrig. Habe mich selber nicht im Detail in das Thema eingearbeitet, aber wenn ich die Presse richtig verstanden habe, ist damit zu rechnen, dass einigen Aktionäre gegen das Umtauschverhältnis klagen werden. In ein paar Jahren könnte man dann vielleicht doch noch die ca. 40 Euro bekommen und sich so lange mit der Dividende trösten.

Da ich im Prinzig auch ewig mit dieser Dividenden leben kann, werde ich meine Aktien behalten und schauen, ob es irgendwann noch ein realistischeres Angebot für Verkauf/Tausch gibt.

Danke für deine Sicht!