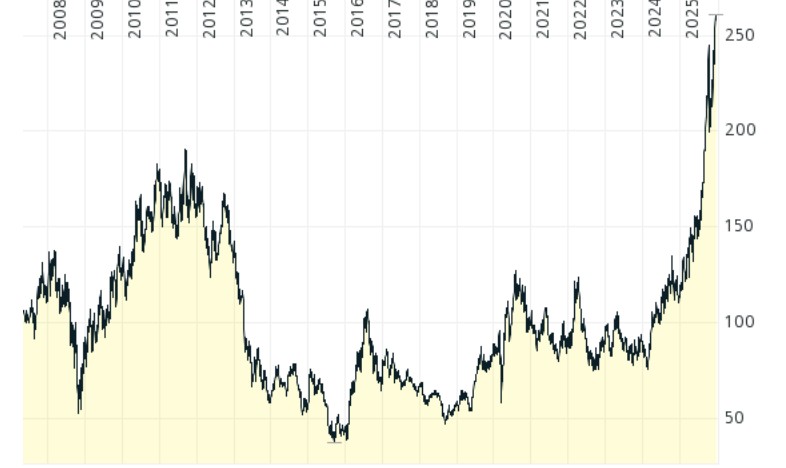

Ich hatte ja in letzter Zeit wiederholt angedeutet, dass ich überlege auch bei meiner Goldposition Gewinne mitzunehmen. Da ich fundamental keine Chance habe ein Preisziel zu ermitteln, hatte ich mich für ein persönliches Ziel anhand der Portfolio Gewichtung entschieden. Und zwar hat der Preis heute Morgen von rund 5.600 USD pro Unze dazu geführt, dass ich die Hälfte meines Goldminen ETFs verkaufen und somit meinen ursprünglichen Einsatz zzgl. eines kleinen Gewinns realisieren konnte. Gleichzeitig bleibt meine Goldposition aber bei rund 10% meines Vermögens.

Kurzfristig war mein Timing 1a, denn während ich das jetzt ein paar Stunden später schreibe, ist das Gold schon wieder auf rund 5.200 USD gefallen. Ich glaube allerdings nicht unbedingt, dass das jetzt eine grundlegende Trendumkehr ist. Vielmehr agiere ich selber lieber scheibchenweise, wenn ich selber nicht sicher bin wo die Reise hingeht. Ich werde also jetzt wieder abwarten und sollte es zu weiteren signifikanten Gewinnen kommen, vielleicht auch beim Xetra Gold mal Gewinne mitnehmen. So werde ich weitermachen, bis ich zumindest alle Einsätze zurück habe. Danach ist es psychologisch einfacher durch Dick und Dünn weiterlaufen zu lassen.

Ich hatte ja kürzlich schon angedeutet, dass ich eher in Richtung Gewinnmitnahmen gedacht habe, als in Richtung neue Aktieninvestments.

Am Wochenende hat es Herr Trump geschafft mich so in Unruhe zu versetzen, dass ich dies jetzt umgesetzt habe. Ich war froh, dass die Märkte zumindest heute Morgen noch relativ gelassen reagiert haben, so dass ich im Vergleich zu letzter Woche nur verhältnismäßig geringe Einbußen hatte.

Wie schon im Jahresrückblick angekündigt, habe ich meine Ausrichtung weiter auf die konservative Seite verschoben. Frei werdende Festgelder und vorhandenes Tagesgeld habe ich jeweils hälftig in die oben genannten KfW und Land Hessen Anleihen investiert. Auf die Art kann ich mein Tagesgeld, also trockenes Pulver, mit demnächst erwarteten Anleihe Rückzahlungen (Air Lease und Index Bundesanleihe) und angedachten Aktien Gewinnmitnahmen wieder auffüllen, ohne dass diese mit nur noch knapp über 1% verzinsten Guthaben überhand nehmen.

Ich wünsche allen meinen Lesern frohe Weihnachten (gehabt zu haben) und einen guten Rutsch ins Jahr 2026.

Für mich war es 2025 im wahrsten Sinne des Wortes Gold das glänzte. Den ersten Kauf eines Goldminen ETF habe ich lange vor diesem Blog getätigt. Über die Jahre kamen noch mehrere Nachkäufe, Xetra Gold und etwas physisches Gold hinzu. Immer nach dem Motto: als Versicherung für ganz schlechte Zeiten kann man mal ein paar Prozent seines Vermögens in Gold halten. Auch wenn die Performance insbesondere des Minen ETFs über Jahre ziemlich mies, war habe ich dieses Investment deshalb nie in Frage gestellt. Dieses Jahr hat sich das das jetzt bezahlt gemacht. Die Minen Position ging von etwa Minus 20% auf Plus 140%.

Auch wenn das letzte Jahr spektakulär verlief, hält sich die Rendite durch die lange Haltedauer natürlich trotzdem in Grenzen. Würde ich heute verkaufen, hätte ich eine jährliche Rendite von 5,5%. Beim Xetra Gold hatte ich ein besseres Timing, da wäre ich bei einem aktuellen Verkauf bei einer Rendite von 11,5% p.a. für eine Haltedauer von 12 Jahren. Am Ende des Tages freue ich mich über das letzte Jahr, aber ich halte das Gold trotzdem als Absicherung. Mehr als 10% des Portfolios müssen es dann aber auch nicht sein. Sollte Gold nächstes Jahr weiter steigen, könnte es sein, dass ich diese Schwelle überschreite und dann würde ich auch mal Gewinne mitnehmen.

Ein weiteres Highlight aus dem letzten Jahr war für mich der Nachkauf von tonies im April. Aufgrund der US Zölle hatte der Kurs von einem ohnehin niedrigen Niveau stark nachgegeben, Dies dauerte aber nur sehr kurz an und im Vergleich zum April hat sich der Kurs aktuell fast verdoppelt. Meine mittelfristige Zielvorstellung hat tonies damit fast innerhalb eines Jahres erreicht. Wenn der Kurs nächstes Jahr weiter in Richtung alte Höchstkurse steigt, nehme ich wahrscheinlich Gewinne mit. Einen kompletten Verkauf plane ich aber nicht, denn das Unternehmen liefert bisher immer wieder gute Nachrichten, die den Anstieg auch rechtfertigen.

Natürlich war auch bei mir auch in diesem Jahr nicht alles super. Den Versuch in Richtung UK zu diversifizieren, kann man bisher nur als Flop bezeichne. Die britschen Staatsanleihen haben bisher aufgrund von Währungsverlusten weniger gebracht als vergleichbare deutsche Papiere und mein neuester Zugang Cardfactory hat sich in so kurzer Zeit so schlecht entwickelt wie wohl noch keiner meiner Werte vorher. Eine Gewinnwarnung mit folgendem Kursrutsch von insgesamt rund 30% innerhalb von zwei Wochen nach meinem Kauf sind entweder Pech oder ein starker Hinweis darauf wieder mehr in meinen angestammten Branchen zu bleiben.

FAZIT

Mit 20% Zuwachs inklusive Dividenden ohne Steuern liege ich dieses Jahr nur knapp hinter dem DAX, obwohl rund 30% meines Portfolios mit Anleihen bestückt sind. Damit kann ich mehr als zufrieden sein. Wie schon die letzten Jahre sehe ich für für kommendes Jahr eher vor, Gewinne mitzunehmen und im 3% bis 5% Bereich mit Anleihen oder Dividendentiteln (hoffentlich) langweilig anzulegen. Die äußeren Umständen können aber auch wie diesen April alle meine Pläne über den Haufen werfen und dann bin ich vielleicht wieder mit Käufen dabei.

Ich bin in der Presse mal wieder auf ein Unternehmen gestoßen, das zwar nicht in meinen Kompetenzbereich fällt, dessen Geschäftsmodell aber einfach zu verstehen ist und dessen Bewertung sehr niedrig ist.

Mein Titel mit „günstige Grußkarten“ ist in diesem Fall doppelt zu verstehen. Zum einen ist cardfactory ein Hersteller und Händler von günstigen Grußkarten aus UK und zum anderen wird das Unternehmen mit einem KGV von nur 6,7 bewertet. Bei Nebenwerten mit niedrigerer Bewertung sollte man sich regelmäßig die Frage stellen welcher Anlass für einer Neubewertung sorgen könnte, hier liegt die Dividendenrendite allerdings bei 5,4% und so lange die verdient und gezahlt wird, wäre es mir egal ob der Kurs steigt oder nicht.

Wie jedes Jahr fand auch diese Woche wieder das Eigenkapitalforum der Deutsche Börse statt. Für mich mit allen Vor- und Nachteilen wieder rein virtuell. Im Allgemeinen interessant fand ich, dass sich zunehmend auch DAX Konzerne präsentieren, so z.B. die Deutsche Telekom und e.on. Obwohl ich in beiden investiert bin, habe ich darauf aber verzichtet, weil es beim Eigenkapitalforum für mich um Unternehmen geht, die ich noch gar nicht kenne oder die sonst nicht so viel berichten und Aufmerksamkeit bekommen.

(erneuerbare) Energie

HydrogenPro

Mit HydrogenPro ging die Konferenz für mich direkt mit einem Unternehmen los, von dem ich noch nie etwas gehört hatte. Bei einer Marktkapitalisierung von knapp 21 Mio. Euro vielleicht verständlich für jemandem der dem Thema Wasserstoff bisher vorsichtig gegenüber stand.

Wie der Name schon vermuten lässt, ist HydrogenPro ein Hersteller von Elektrolyseuren, die benötigt werden um Wasserstoff herzustellen wurde. Das Unternehmen wurde 2013 gegründet und hat seine Firmenzentrale in Norwegen. Obwohl die Firma relativ klein ist, hat sie neben der Zentrale bereits Standorte in Dänemark, Deutschland, den USA und China. Viel Vertrieb sowie Projektbau und -management werden von Partnern übernommen, die auch Gesellschafter sind:

Mitsubishi Heavy Industries (für USA und etwas Asien) 12,3%

Longi (China) 13,3%

Andritz (Österreich) 16,7%

HydrogenPro wurde 2021 zu einem Kurs von knapp 4 Euro an die Börse gebracht und stieg in dem damaligen Wasserstoff Hype auf mehr als 7 Euro. Mittlerweile ist dem Hype erst mal wieder Ernüchterung gewichen und aktuell notiert die Aktie nur noch bei 0,21 Euro.

Perspektivisch wäre es für die Menschheit wahrscheinlich besser, wenn grüner Wasserstoff so günstig wird, dass er fossile Energieträger zu einem nennenswerten Teil ablösen kann. Ob, wann und durch welche Hersteller das erreicht wird, kann ich aber nicht einschätzen. Deshalb ist HydrogenPro für mich auf absehbare Zeit kein Investment.

Bereits im Jahr 2019 gab es ein Übernahmeangebot des tschechischen Unternehmens Saszka für die griechische Lottogesellschaft Opap. Ich hatte mich damals gegen einen Verkauf entschieden und das war auch gut so, denn trotz sehr hoher laufender Dividenden hat sich der Kurs auch noch mehr als verdoppelt. Viele andere Altaktionäre haben sich damals ähnlich entschieden, so dass der Sazka Anteil aktuell „nur“ bei 52% liegt.

Sazka ist inzwischen in allwyn umbenannt worden und gestern wurde bekannt gegeben, dass es einen Merger zwischen Opap und allwyn geben soll, der praktisch einen indirekten Börsengang von allwyn darstellt.

Die OMV hat, wie erwartet, die frühestmögliche Möglichkeit genutzt, um die Nachranganleihe zu kündigen, die ich im Depot hatte. Die 2028‘er Nachranganleihe von OMV hat eine Mindeststückelung von 100.000 Euro und bietet weniger als 3% Rendite. Einfach in die längere Laufzeit wechseln ist deshalb für mich nicht so attraktiv. Stattdessen habe ich mir mit Enagas mal den spanischen Gasnetzbetreiber angeschaut, nachdem ich kürzlich erst in italienische Gasnetze investiert habe.

Infrastruktur, insbesondere regulierte Infrastruktur, hat den Charme in Zeiten wieder sinkender Zinsen etwas höhere laufende Renditen zu bieten und gleichzeitig haben diese im letzten Zyklus auch an Wert gewonnen, weil sukzessive immer mehr Investoren aus dem festverzinslichen Bereich verdrängt wurden. Umgekehrt funktioniert das natürlich auch, aber das wäre mir egal, wenn die laufenden Zahlungen passen.

Ich habe seit einiger Zeit überlegt, ob es vielleicht an der Zeit sein könnte im Bereich Immobilien nachzukaufen. Die Kurse sind in den letzten Jahren durch die Bank recht stark gesunken, auch wenn sie sich schon teilweise wieder erholt haben. Die allgemein erwarteten weiter sinkenden Zinsen, sollten den Werten weiteren Auftrieb geben. An der Nachfrage hat es insbesondere bei deutschen Wohnungswerten ohnehin nie gemangelt.

Mit der Entscheidung für eine neue „richtige“ Position z.B. in LEG Immobilien tue ich mich aber nach wie vor schwer. Zumindest bei Deutsche Wohnen habe ich mich aber gerade entschieden ein Drittel meiner bisherigen Position nachzukaufen. Die Bewertung weit unter dem gutachterlichen Substanzwert, mit einem KGV von etwas über 11 und einer durch den Gewinnabführungsvertrag mit Vonovia garantierte Dividendenrendite von über 5% schreit für mich eigentlich nach einem richtig großen Nachkauf. Allerdings hat Vonovia schon früher alle (aus meiner Sicht gerade noch) legalen Register gezogen, um die Position von Vonovia zu Lasten der verbleibenden freien Aktionäre von Deutsche Wohnen zu verbessern. Da ich das Risiko sehe, dass Vonovia es schafft die restlichen Aktionäre weit unter Wert zwangsweise abzufinden und ich dann wegen dem Aufwand nicht vor Gericht gehen würde, soll diese Position nicht groß werden.

Zum Glück war sie das auch noch nie und durch die Verluste ist sie noch kleiner geworden. Dadurch hat auch der Nachkauf eher einen Spielgeld Charakter. Trotzdem konnte ich gerade nicht anders, nachdem der Kurs durch den allgemeinen Kursrutsch gestern, noch mal günstiger geworden ist.

Mal sehen, ob die Deutsche Wohnen für mich irgendwann doch noch mal ein erfolgreiches Investment wird.

Das ich mal „Gewinnmitnahme“ und „Deutsche Bank“ in einem Titel zusammen schreiben würde, habe ich lange gar nicht mehr zu hoffen gewagt. Mein Engagement begann vor fast 20 Jahre und war insgesamt eine wilde nicht besonders schöne Erfahrung.

Trotz dieses miesen Charts konnte ich jetzt Gewinne realisieren, da ich insbesondere 2021 und 2022 zu den sehr niedrigen Kursen doch noch mal nachgekauft habe.

Für meinen Teilverkauf gab es 3 Gründe.

1) Die These meiner Nachkäufe war, dass die Bank es irgendwann schaffen wird wieder in ruhigere Fahrwasser zu kommen und eine Bewertung von teilweise KBV 0,3 doch arg niedrig war. Als Kursziel hatte ich mir den Buchwert der Aktie gesetzt, der mit dem heutigen Kurs mehr oder weniger erreicht wurde.

2) Durch den Kursanstieg ist die Deutsche Bank zu einer meiner größten Positionen geworden und da ich Banken nach wie vor eigentlich für kaum zu analysieren halte, fühlte ich mich mit der Position in dieser Größe nicht mehr wohl.

3) Auch auf den Gesamtmarkt bezogen überwiegt bei mir auf dem aktuellen Niveau die Skepsis, da viele problematische Entwicklungen scheinbar vom Markt einfach ausgeblendet werden. Bei den Banken kommt noch hinzu, dass sie sich positiv entwickeln konnten, weil es endlich wieder Zinsen gibt. Diese sinken nun aber wieder und allenthalben wird nur darauf gewartet, dass sie noch weiter sinken. Über kurz oder lang wird das für Banken vermutlich nicht gut sein.

FAZIT

Früher hätte ich heute wahrscheinlich alle meine Deutsche Bank Aktien verkauft. Ich habe aber inzwischen gelernt, dass ich tendenziell häufig zu früh agiere. Ich kaufe zu früh und muss dann lange warten, bis eine positive Entwicklung einsetzt und bin dann zu früh skeptisch und verkaufe wieder. Deshalb begnüge ich mich jetzt damit mein Risiko auf Null zu stellen und die Gewinne weiterlaufen zu lassen.

Cookie-Zustimmung verwalten

Wir verwenden Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wir tun dies, um das Surferlebnis zu verbessern und um personalisierte Werbung anzuzeigen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn Sie Ihre Zustimmung nicht erteilen oder zurückziehen, können bestimmte Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.