ISIN: IT0005176406

aktueller Kurs: 3,88 Euro

Mittlerweile bin ich beim 10. Artikel meiner kleinen Serie mit italienischen Aktien angelangt. Gleichzeitig betrachte ich heute mit ENAV das erste Unternehmen mit einer Marktkapitalisierung von weniger als 2,5 Mrd. Euro. Natürlich gibt es viel mehr größere Unternehmen an der Börse in Mailand aber ich konzentriere mich nur auf ausgewählte, die ich interessant finde. Im nächsten Schritt habe ich nach Unternehmen mit einer Bewertung zwischen 1 Mrd. und 2,5 Mrd. gesucht und mir 8 Namen notiert. Der erste davon ist ENAV, die italienische Flugsicherung.

ENAV ist nach eigenen Angaben die einzige börsennotierte Flugsicherung der Welt. die Deutsche Flugsicherung ist zwar z.B. als GmbH auch eine Kapitalgesellschaft, aber diese befindet sich ausschließlich im Eigentum der Bundesrepublik Deutschland. Auch in Italien ist der Staat der Mehrheitsgesellschafter aber eben „nur“ mit 53%.

Ich finde ENAV spannend, weil das Geschäftsmodell verhältnismäßig wenig Kapital erfordert und trotzdem zu den Infrastruktur Investments gezählt werden kann. Durch die staatlich (bzw. EU) regulierten Erträge gewinnt das Modell zusätzlich an Stabilität.

Historie

Die ENAV geht auf eine 1981 gegründete Behörde für die Flugsicherung zurück. Davor wurde Flugsicherung in Italien von der Luftwaffe übernommen. Die ENAV als Kapitalgesellschaft wurde 2001 gegründet und 2016 an die Mailänder Börse gebracht. Ich nehme an, dass dies im Zuge der Euro Finanzkrise auf Druck der stabileren Euro Länder, insbesondere Deutschland, erfolgte.

Monopol

Ich habe mit der griechischen Opap bereits ein Monopol Unternehmen im Portfolio. Aber anders als das (zumindest theoretisch) zeitlich begrenzte Lotto Monopol von Opap ist das Monopol der ENAV unbefristet. Das ist in meinen Augen auch nachvollziehbar, denn bei der Flugsicherung sollte natürlich die Sicherheit an allererster Stelle stehen. Ausschreibungsverfahren mit Kostendruck und Betreiberwechsel dürften da eher riskant sein. Eher kann man sich fragen, warum eine solche Aufgabe überhaupt privat mit Gewinnerzielungsabsicht betrieben werden muss. Solange das so ist, ist es in meinen Augen aber ein interessantes Geschäftsmodell und ich als Aktionär würde für die optimale Sicherheit des Luftverkehrs auch gerne auf das eine oder andere Zehntel bei der Dividendenrendite verzichten.

Neben der Monopolstellung weißt die Vergütung der Flugsicherungen in Europa noch ein interessantes, stabilisierendes Element auf. Bezogen auf die Anzahl abgewickelten und abgerechneten Flüge liegen Chance und Risiko nur zu +/- 2% bei der ENAV. Weicht die Anzahl der Flüge um mehr als 2% aber weniger als 10% ab, so werden die Vergütungen so angepasst, dass Mindererträge zu 70% von den Fluggesellschaften getragen werden und Mehrerträge zu 70% den Fluggesellschaften zu Gute kommen. Weicht die Anzahl der Flüge sogar zu mehr als 10% ab, liegen sogar die gesamten Chancen und Risiken bei den Fluggesellschaften.

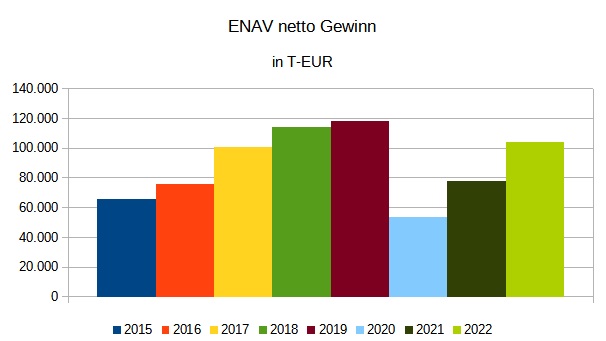

Diese Regelung hat dazu geführt, dass sich 2020 der Gewinn zwar im Vergleich zum Vorjahr halbiert hat, aber eben auch nur halbiert hat. ENAV ist das einzige Luftverkehrs/Tourismus/Reise Unternehmen, das ich kenne, dass durch die Corona Zeit immer profitabel gewesen ist.

Tarif Regulierung

Die Gebühren der Flugsicherung werden nicht national sondern EU weit einheitlich für jeweils 5 Jahre festgelegt. Die aktuelle Periode geht noch bis 2024. Dabei sehen die Tarife Produktivitätsgewinne / Kosteneinsparungen von 1,9% pro Jahr vor. Dies allerdings auf einer pro Flug Basis, d.h. bei einer steigenden Anzahl von Flügen dürfen die absoluten Kosten des Unternehmens trotzdem steigen und müssen nicht absolut sinken, was m.E. leichter zu erreichen ist. Darüber hinausgehende Effizienzsteigerungen kann das Unternehmen behalten und da die Gebühren EU weit festgelegt werden, ist auch nicht zu befürchten, das diese in der nächsten 5-Jahres Periode sofort berücksichtigt werden. Umgekehrt ist klar vorgesehen, dass Steigerungen der Personal- und Sachkosten sowie eine angemessen Kapitalverzinsung berücksichtigt werden. Ich gehe deshalb davon aus, dass die Tarife für die Periode ab 2025 deutlich steigen werden.

Last but not least gibt es ein Bonus / Malus System in Bezug auf Verspätungen im Vergleich zu einem vorher eingeplanten zu erwartenden Niveau von Verspätungen. Nach eigener Darstellung stand ENAV in der Vergangenheit hier eher gut da im Vergleich zu z.B. Deutschland und Frankreich.

sonstige Geschäftsbereiche

Die staatlich regulierte Flugsicherung machte 2022 96% der Umsätze aus. Die verbleibenden 4% entfielen auf angrenzende nicht regulierte Geschäftsfelder.

Die Tochtergesellschaft IDS ENAV stellt Software für die Flugsicherung und angrenzende Dienstleistungen z.B. Training her. Daneben bietet ENAV anderen Flugsicherungen Dienstleistungen rund um die eigenen Aufgaben an z.B. Luftraum Design, Training, Software, Wetterdaten Dienste.

Bewertung

Laut comdirect liegt das für das laufende Jahr erwartete KGV bei 21,3 und bezogen auf das abgelaufene Jahr komme ich auf 20,5. Bei einer erwarteten Dividendenrendite von 5% werden die Gewinne also vollständig ausgeschüttet bzw. aktuell sogar etwas mehr als das. In den letzten beiden normalen Jahren 2018 und 2019 lag die Ausschüttungsquote bei knapp unter 100%. Im Corona Jahr 2020 fiel die Dividende aus, obwohl ein Gewinn gemacht wurde. Das finde ich aber verständlich und positiv. 2021 wurden dann 75% des immer noch geringeren Gewinns ausgeschüttet.

Die Höhe der Dividendenrendite passt genau in mein Beuteschema. Mir wäre es zwar lieber, wenn es einen Puffer zwischen Gewinn und Dividende geben würde, aber immerhin ist das hier besser als bei vielen erneuerbare Energie Unternehmen, deren Dividenden sich nur am freien Cash Flow orientieren und meiner Meinung nach die für Ersatzinvestitionen benötigten Mittel (Abschreibungen) mit ausschütten und gleichzeitig so tun, als ob das nachhaltig möglich wäre.

Einen Wermutstropfen gibt es leider mal wieder bei der Steuer. Wie in meinen Augen zu viele Länder zieht auch Italien eine zu hohe Quellensteuer ab. Die 11%-Punkte zu viel werden auf Auftrag erstattet, aber in meinen Augen ist das eher eine theoretische Möglichkeit. Dafür müsste man Formulare ausfüllen, Nachweise über die Dividenden, den eigenen Wohnort usw. erbringen und dann laut Erfahrungsberichten aus dem Netz noch Jahre auf die Erstattung warten, sofern der eigene Antrag nicht irgendwann mal verloren geht, was wohl auch häufiger vorkommt.

Das mit der Quellensteuer Erstattung habe ich inzwischen in einigen Ländern versucht. Norwegen ist das einzige wo das halbwegs unbürokratisch funktioniert hat. Bei anderen Ländern gehe ich lieber dazu über sie zu meiden, französische Aktien mit hoher Dividendenrendite kaufe ich z.B. nicht mehr. Italienische sollten wahrscheinlich auch dazu gehören, aber meine persönlich Sympathie für Italien lässt mich hier etwas weniger stringent denken. Da werde ich von Einzelfall zu Einzelfall entscheiden. Das schöne als Privatanleger ist doch, dass man sich nicht vor einem Compliance Ausschuss rechtfertigen muss, auch wenn es sicher nicht schadet, sich solche Entscheidungen zumindest bewusst zu machen.

Gehe ich davon aus, dass die Quellensteuer verloren ist, sinkt die Dividendenrendite effektiv um ca. 50 Basispunkte ist aber damit für mich in diesem Zusammenhang aber gerade noch im attraktiven Bereich.

FAZIT

Ich finde das Geschäftsmodell von ENAV spannend und die Dividendenrendite attraktiv. Insbesondere weil sie durch die Art der Einnahmen das Potential hat langfristig an die Inflation angepasst etwa auf diesem Niveau zu bleiben.

Da es mir mehr Spaß macht, über die Zeit mehr über ein Unternehmen zu lernen, wenn ich schon Aktie besitze, habe ich bei ENAV eine Einstiegsposition gekauft. Sollte es mal zu größeren Rücksetzern im Kurs kommen, wenn ich mich schon wohler fühle, würde ich vielleicht nachkaufen. Sollte die EZB auf die Idee kommen die Zinsen wieder Richtung Null zu senken, gäbe es auch Kurs Chancen. Vor der Corona Pandemie lag der mal über 6 Euro also über 50% höher als heute.