ISIN: DE0005773006

aktueller Kurs: 1.600 Euro

Ich denke bekanntlich, dass land- und forstwirtschaftliche Flächen eine der besten Möglichkeiten sind, sich gegen richtig große Krisen und gegen sehr hohe Inflation abzusichern. Wie bei Gold wäre es mit dieser Zielsetzung am besten direktes Eigentum zu erwerben. Das habe ich aber bisher nicht ernsthaft versucht, weil ich die Qualität einer einzelnen Fläche nicht richtig einschätzen kann und kleine Flächen außerdem kaum effizient bewirtschaftet werden können. Ein Stück Bequemlichkeit ist sicherlich auch dabei…

Die Alternative über den Kapitalmarkt zu gehen ist nicht einfach, denn es gibt sehr wenige pure play Werte in diesem Bereich. In der Forstwirtschaft findet man überwiegend Papierproduzenten mit eigenen Wäldern, die aber beim Geschäftsmodell und der Bewertung eine untergeordnete Rolle spielen und im Landwirtschaftsbereich eher Lebensmittelproduzenten und Agrarhändler. Die wenigen pure plays die ich bisher gefunden habe, haben mich nicht überzeugt, weil sie entweder überteuert oder qualitativ nicht überzeugend waren. Deshalb war ich über den kürzlichen Lesertip froh mir doch mal Forst Ebnath anzuschauen. Ich muss gestehen, dass ich noch nie von diesem Unternehmen gehört hatte, obwohl es immerhin eine Börsenkapitalisierung von 86 Mio. Euro hat. Der Freefloat ist allerdings winzig, denn 96,7% der Aktien befinden sich im Eigentum der Münchener Rück.

Forstflächen

Zum 30.09.2012 (Ende des abweichenden Geschäftsjahres) hatte Forst Ebnath eine Forstfläche von 3.524 ha (Vorjahr 3.521 ha). Die Flächen befinden sich überwiegend im nördlichen Bayern und zu etwa 10% im südlichen Thüringen.

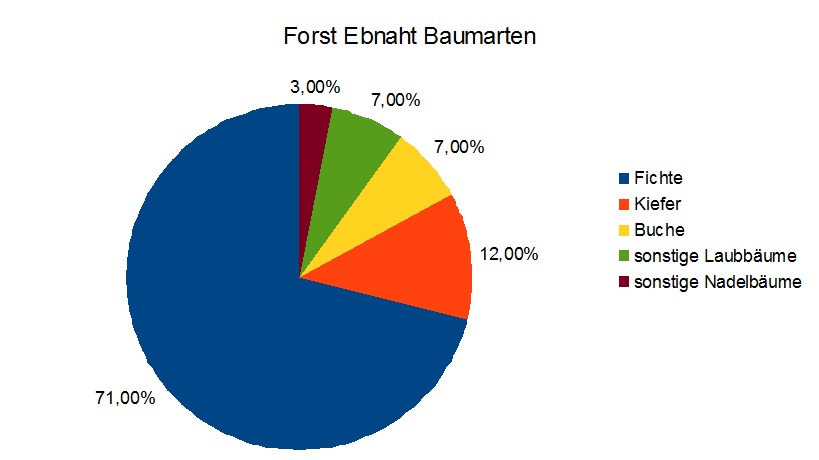

Die Flächen sind zu 95% mit Wald bewachsen und zwar mit folgenden Baumarten:

Die Fichte, der Brot und Butter Baum der deutschen Forstwirtschaft, hat wie zu erwarten war einen sehr großen Anteil.

Bewertung

Flächenbewertung

Das Unternehmen veröffentlicht leider keine Bewertung für die eigenen Flächen. Nach dieser Quelle http://nova-forst.com/B_Waldpreise.htm schwanken die Preise für Waldflächen in Deutschland sehr stark und liegen zwischen 0,75 EUR/m2 und 25 EUR/m2 wobei Flächen in Bayern, wie hier, eher teurer sind als Flächen in Ostdeutschland. Zweistellige Preise wie oben genannt, müssen dann aber schon spezielle Qualitäten aufweisen. Wann immer ich diesbezüglich recherchiert habe, schienen mir Preise zwischen 1 und 3 Euro üblich zu sein. Die aktuelle Börsenbewertung von Forst Ebnath entspricht einer Bewertung von 2,45 EUR/m2. Die Börsenbewertung scheint also in Ordnung zu sein.

Ertragsbewertung

Laut dem Quartalsbericht für das 3. Quartal, das am 30.06.2013 endete, erwartet das Unternehmen für das gesamte Geschäftsjahr 2012/2013 einen Gewinn von 1,2 Mio. Euro. Das entspricht einem KGV von 72. Als ob die Bewertung nicht ohnehin schon recht hoch wäre, ist hierbei noch zu berücksichtigen, dass der Gewinn ungewöhnlich hoch ausfällt, weil durch Schneebruch mehr Holz angefallen ist als geplant und trotzdem zu hohen Preisen verkauft werden konnte. Die höhere Menge soll im kommenden Jahr durch einen geringeren Holzeinschlag kompensiert werden, was zu einem geringeren Gewinn führen wird.

Bezogen auf das aktuelle Kursniveau erwirtschaftet das Unternehmen also eine nachhaltige Gewinnrendite zwischen 1% und 1,5%. Ende 2011 war das noch etwas anders. Da lag der Kurs noch um die 1.000 Euro und die Gewinnrendite damit wenigstens im Bereich von 2,x%, was natürlich auch nicht üppig ist. Einen Grund für den steilen Kursanstieg im Jahr 2012 konnte ich nicht finden, aber es könnte einfach nur die höhere Nachfrage in der Euro Krise gewesen sein.

Die Dividendenrendite liegt mit 0,2% sogar noch viel niedriger, aber das würde mich nicht so entscheidend stören, da man bei diesem Unternehmen sprichwörtlich zuschauen kann, wie die Substanz wächst, die man nicht entnimmt.

FAZIT

Forst Ebnath kommt dem Kapitalmarkt Forstinvestment, das ich suche, schon ziemlich nahe. Leider mit Ausnahme des Preises. Ich hätte schon gerne ein Preisniveau, das eine Rentabilität über der Inflationsrate bietet. Meine üblichen Renditeansprüche habe ich hier gar nicht, weil es mehr um Sicherheit geht, aber so ganz ohne reale Rendite macht es für mich auch keinen Sinn. Ebenfalls negativ hinzu kommt die sehr geringe Liquidität in der Aktie, die aus dem sehr geringen free float resultiert. Der Spread zwischen Geld- und Briefkursen liegt bei knapp 4% und selbst diese Kurse gelten nur für jeweils eine Aktie.

Ich habe Forst Ebnath erstmal auf die Watchlist genommen. Vielleicht ergibt sich irgendwann mal die Gelegenheit (halbwegs) günstig ein paar Stücke zu bekommen.

Interessante Kurzanalyse. Denke aber, dass die Preisannahme für Wald zu vorsichtig ist.

Aus http://www.wald-prinz.de: Die BVVG veröffentlicht in anonymisierter Form die Höchstgebote der zurückliegenden sechs Monate, zu denen ausgeschriebene Waldstücke verkauft wurden. Wald-Prinz.de hat die Höchstgebote mit Zuschlag hinsichtlich der Waldflächen für den Zeitraum Februar bis Juli 2013 ausgewertet. Aufgrund einiger extremer Ausreißer wurde je Bundesland der Median bzw. Zentralwert ermittelt. Es wurden also alle Zuschlagsergebnisse in Euro je Hektar Wald der Größe nach geordnet und dann der Wert ermittelt, der diese Stichprobe in zwei Hälften teilt:

•Brandenburg: 5.500 €/ha

•Mecklenburg Vorpommern: 6.150 €/ha

•Sachsen: 6.450 €/ha

•Sachsen-Anhalt: 4.500 €/ha

•Thüringen: 6.000 €/ha

Die Zuschlagsergebnisse zeigen, dass die Waldpreise in den neuen Bundesländern noch immer nicht auf dem Niveau der alten Bundesländer liegen. Das kann zum einen damit erklärt werden, dass auf den relativ nährstoffarmen Sandböden Brandenburgs mit hohem Kiefernanteil nicht die gleichen wertvollen Wälder stehen, wie z.B. im Süden Deutschlands. Zum anderen ist der Waldpreis in den neuen Bundesländern eben durch die Privatisierungen riesiger Waldflächen durch die ehemalige Treuhandanstalt inzwischen schon seit Jahrzehnten “versaut”.

Notizen von der HV im Februar 2012 aus W:O: … da beabsichtigt ist, weitere Liegenschaften zu erwerben. Interessante Angebote gibt es zur Zeit nicht, da Anlagen in der Forstwirtschaft momentan „in“ sind und flächenmässig interessante Angebote nur bei ca. 30.000 €/ ha da sind. Forst Ebnath sieht realistische Preise für nachhaltige Forstwirtschaft bei 15.000 €

Danke für den interessanten zusätzlichen Link. Ich habe gerade mal ein bisschen dort geschaut und durchaus auch Auktionsergebnisse gefunden, bei denen Wälder für unter einen Euro pro Quadratmeter verkauft wurden. Die Spannbreite der Preise erscheint auch danach sehr breit zu sein. Ich könnte mir auch vorstellen, dass es einen Unterschied macht, ob kleinere Stücke an Privatanleger / Hobby Forstwirte oder größere Stücke an Profis verkauft werden.

Die von Forst Ebnath angepeilten 1,50 pro Quadratmeter sollten es zumindest ermöglichen eine Rendite oberhalb der Inflationsrate zu erwirtschaften und machen insofern für mich Sinn. Bezogen auf die Aktie wäre das bei heutigen Holzpreisen und Bewirtschaftungskosten wieder ein Kurs von um die 1.000 Euro. Leider ist das mal wieder eine Aktie wo ich zu spät komme, weil man diesen Kurs 2011 das letzte Mal gesehen hat.

M.E. ist die Gewinnbezogene Betrachtung relativ uninteressant, da sie ja davon abhängig ist, was geschlagen und verkauft wird.

M.E. gibts folgende Faktoren warum der Kurs höher ist:

1. Holzpreis von 60 Euro (2009 ) auf 79 Euro

2. neues Gutachten (2012) was den Bestand von 770000 Festmeter auf 882000 Festmeter erhöht hat. Fläche blieb natürlich gleich. Neben dem höheren Wert bedeutet das natürlich auch eine höhere Wachstumsrate von 9,9 anstatt 8,7

3. Ist das Unternehmen schuldenfrei. NetCash bei 2,4 mio bzw. 1,2 mio (falls man die Rückstellungen dazurechnet)

Deswegen ist es auch schwer 2011 (immerhin Börsenkrise) und 2013 (Anlagenotstand) zu vergleichen, da eben 2011 das neue Gutachten nicht vorlag.

Man sollte auch bedenken, dass man einen bewirtschafteten Wald bekommt. In den eigenen muss man viel Arbeit reinstecken.

Zu den Verhältnissen mal folgende Grafik:

Danke noch mal für die Mühe, die du dir machst. Die angeführten Gründe kann ich grundsätzlich auch nachvollziehen. Sie sind deutlich fundierter, als meine Spekulation ins blaue hinein. Allerdings bleibt für mich dann trotzdem das Fazit, dass man börsennotierte Flächen nur nach einem Börsencrash zu halbwegs günstigen Preisen bekommen kann.

Ein eigener Wald bringt natürlich noch weniger Rendite (im Zweifel sogar gar keine), weil man eine relativ kleine Fläche extern bearbeiten lassen muss. Dazu kommt, dass das auch noch Arbeit macht. Dafür hätte der eigene Wald den Vorteil, dass ich die Fläche persönlich nutzen kann, wenn mit der Wirtschaft etwas ganz übel schief geht. Ganz so pessimistisch bin ich derzeit aber auch wieder nicht, deswegen verfolge ich das Thema ja auch so sporadisch. Am Kapitalmarkt hätte ich schon gerne eine positive Rendite nach Inflation. Ohne die Annahme weiter steigender Holzpreise sehe ich das auf dem derzeitigen Kursniveau allerdings nicht.

Grafik geht wohl nicht. Hier mal ein link dazu:

http://www7.pic-upload.de/21.11.13/i78693dw7d2.jpg

M.E. ist das Unternehmen eher eine Art Genossenschaft. Das sieht man auch daran, dass sie keine Schulden haben. Was ich aber auch gut finde. Ansonsten würden sie vermutlich auch jetzt Wälder zukaufen. Was bei den gestiegenen Preisen unrentabel ist.

Ein erheblicher Teil in der GuV ist auch die Abzinsung der Rücklagen. Dafür gehen alleine schon fast 3% des Umsatzes drauf. Auch die sonst. Betrieblichen Aufwendungen sind m.E. verhältnismässig hoch. Hier gingen fast 10% des Umsatzes drauf. Fast ein Viertel davon für Rechts/Beratungskosten. Ich habe das Gefühl, wenn Margen-Optimierung das Ziel wäre, dann wäre da einiges noch möglich.

Bspw. hat man 2011 34tsd. FM gefällt und 2012 nur 22tsd. FM. Löhne/Gehälter 265 zu 214 tsd.. Damit 2011 7,79 Euro/FM und 2012 9,72 Euro/FM. Schon eine kleine Differenz.

Man müsste auch mal schauen was sonst noch so an Werten da ist. Sie haben ja scheinbar auch Gebäude und fast 200 Hektar gehen für Wege drauf.

Warum die Münchner Rück die 4% nicht von der Börse nimmt, versteh nicht so ganz. Außer, dass sie keine Lust haben einen Wald zu betreiben und eben nur am Sachwert Holz interessiert sind.

Ich könnte mir auch vorstellen, dass man auf der Kostenseite vielleicht noch was machen könnte. Aber ich sehe keine Wahrscheinlichkeit, dass sich da auch etwas tut und deshalb auch keinen Grund Einsparpotential zu berücksichtigen. Die Münchener Rück scheint damit leben zu können und die geben halt den Ton an. Warum die nicht den kleinen Anteil von der Börse nehmen, habe ich mich auch schon gefragt.

Habe heute mal mit einem in der Sache bewanderten Experten geredet. Meint, dass die einfachste Formel für die Bewertung folgende ist: Wert Grundund Boden plus Wert der Festmeter. D.h.

1. Konservative Variante:

3.332 ha mal 0,75€ = 25 Mio. Euro plus 882.000 Efm mal 75€ = 66 Mio. Euro = 91 Mio. € ergibt 1.685 Euro pro Aktie

2. Etwas „dynamischere Variante“:

3.332 ha ma 1€ = 33 Mio. € plus 882.000 Efm mal 80 Mio. € = 113 Mio. Euro ergibt 2.092 Euro pro Aktie

Resumee: der aktuelle Kurs ist substanziell abgesichert

Über diese Variante der Bewertung habe ich vor dem Artikel auch nachgedacht, habe sie dann aber nicht aufgeschrieben. Aber auch auf dem Weg, kam ich zu einem niedrigeren Wert. Wie benny_m schon richtig geschrieben hat, ist der Preis pro Festmeter Umsatz und nicht Gewinn. Da ich nicht weiß, wie viel es theoretisch kosten würde das Holz einmal zu ernten und zu vermarkten, habe ich in dem Artikel auf weitere Spekulationen verzichtet. Wenn ich nur mal die Kostenquote in der GuV anschaue, könnten die Kosten erheblich sein, wobei mir klar ist, das da auch viele Gemeinkosten des dauerhaften Betriebs drin sind.

Sorry, habe einen Fehler. Berichtigung

2. Etwas “dynamischere Variante”:

3.332 ha ma 1€ = 33 Mio. € plus 882.000 Efm mal 85€ = 75 Mio. Euro ergibt 108 Mio. Euro ergibt 2.000 Euro pro Aktie

“ Resumee: der aktuelle Kurs ist substanziell abgesichert“

Der aktuelle Kurs ist m.E. halbwegs fair. Man kauft aber leider nicht mit Diskount. Deswegen habe ich auch keine, da erst 2012 kennengelernt.

Das Risiko ist m.E. die Deflation. Bei Gold usw. ist sie ja schon angekommen. Und wenn wieder Preise von 60 Euro/FM bezahlt werden, dann wird auch der Kurs fallen.

Ob und wie man den Boden ansetzt, das hatte ich mir auch überlegt. Nur wenn ich den Boden als Wiese verkaufen will, dann muss ich die Bäume fällen und dann sind deine 75-80 Euro/FM eben nur Umsatz und kein Gewinn.

Ich denke aber, dass seine Vorstellungen von 2-3% Dividenden bzw. Gewinnrendite bei einem nachwachsenden Rohstoff, nie real werden. V.a. wenn nicht gehandelt und gehebelt wird. Ohne Abschreibungen und Kredite bringen auch Immos nicht allzuviel und die Abschreibungen kommen ja von der Endlichkeit der Immobilie. Bei Gold und Co. wäre man ja noch froh wenn am Ende des Jahres mehr nachgewachsen wäre als man Kosten für die Aufbewahrung etc. hatte. Deswegen muss der Inflationsausgleich m.E. durch den Wertanstieg des Holz kommen und den operativen Gewinn gibts obendrauf. Ob Holz die Inflation ausgleicht, das weiß ich nicht, da was unendlich nachwächst eben auch nicht selten vorkommt auf der Erde :D

Ich sehe auch Gründe warum der Kurs halbwegs fair ist, aber in diesem Fall brauche ich dann einen Discount, damit es für mich Sinn macht. Bei den Schiffen reicht es mir momentan fair einzukaufen, weil ich Gründe sehe, warum die Werte über die nächsten Jahre steigen werden. Da steckt die Unterbewertung für mich im Marktsegment und nicht im einzelnen Asset. Umgekehrt ist das Marktsegement Land für meinen Geschmack derzeit etwas arg hoch bewertet. Trotzdem hätte ich gerne welches. Wünschen darf man ja ;-)

Über das Argument mit dem wachsenden Holzbestand muss ich noch mal nachdenken. Das Unternehmen gibt irgendwo an welche Holzmenge es plant nachhaltig jährlich zu schlagen. Ich bin dabei davon ausgegangen, dass nachhaltig bedeutet, dass man in etwa so viel entnimmt wie nachwächst. Natürlich mit Schwankungen, weil wir es mit der Natur zu tun haben, z.B. hoher Einschlag dieses Jahr wg. Schneebruch und dafür 2014 niedrigerer Einschlag um das kompensieren. Wenn ich richtig liege, bin ich der Meinung, dass da nichts zusätzlich wertsteigernd wächst. Deshalb habe ich auch nur den Gewinn betrachtet. Wenn die natürlich mehr wachsen lassen, als sie einschlagen, ist das ein gutes Argument, dass eine höhere Bewertung rechtfertigt.

Sie entnehmen in etwas das was nachwächst.

Mit nachwachsend meinte ich, dass keine Investitionen nötig sind um Bestand zuzukaufen wie bei Goldminen, Ölunternehmen oder Immobilien. Hier investiert man in den Bestand X und der wird wohl auch noch in 50 Jahren exakt dort sein. Minen und Ölwerte müssen ja immer in riskantere Länder oder tiefer bohren, was natürlich nur bis zu einem Preis x rentabel ist. Der Gewinn bei Ebnath liegt nur in der Wertsteigerung des Bestandes. Mit dem nachwachsend kann man eben noch einen positiven FCF erzielen. Bei Gold physisch ist der eben negativ, da man es lagern muss. M.E. muss man Ebnath eher als physischen Besitz von Sachwerten sehen anstatt eines Rohstoff-Unternehmens. Daher eher mit einem Gold-ETC oder ähnlichen zu Vergleichen. Jemand lagert für die einen Sachwert mit dem du die Hoffnung hast bei einem Währungscrash oder Hyperinflation gut über die Runden zu kommen.

Die Marge für den Abbau könnte man m.E. grob mit Umsatz – Material – Personal und dann vom Resultat noch die Steuerquote abziehen, berechnen. Wobei bei größerem Abbau sicherlich die Marge besser würde.

Letztes Jahr waren die Kosten bei rund 1 mio. Damit wäre man bei einem Abschlag von 25000 fm bei einem Preis von 40 Euro. Erst dann würden Erlöse nicht mehr die Kosten decken. Somit dürfte das Risiko operativ Verluste zu erleiden auch begrenzt sein.

Jetzt verstehe ich den Punkt, glaube ich. Vielleicht ist es wirklich so, dass man diese Aktie als Versicherung betrachten sollte, wie Gold. In beiden Fällen ist physisch als Versicherung besser aber Kapitalmarkt besser als gar nichts. Ich lasse das ganze mal sacken und steige vielleicht doch noch mit einer kleinen Position ein, die man aufstocken kann, falls es mal günstige Gelegenheiten gibt.

Es ist keine Versicherung sondern einfach Besitz von Sachwerten wie einer Immo oder Gold. Wenn man investiert ist, dann hat man die Hoffnung, dass der Besitz (also Holz + Boden) eben mind. im gleichen Maße steigt wie die Inflation. Sprich real bleibt dir dir Kaufkraft erhalten.

Der Unterschied zu einem Gold-ETC ist halt, dass der Gold-ETC x Unzen Gold hat und dafür gibt es einen Preis y. Holz und Boden wird halt nicht an der Börse gehandelt. Somit musst du halt bestimmen was dir x m2 Fläche mit y FM Holz und z FM Wachstum an Holz wert ist. Falls du selber Wald kaufen würdest, würde nach allen Kosten wohl auch nicht mehr an Gewinn übrig bleiben als bei Ebnath.

Für mich ist halt die Einschätzung was Boden+Holz wert sind und wie sich der Preis für Holz entwickelt schwierig. Mir gefällt halt, dass sie nicht Handeln. Die meisten Immo-Firmen sehen ihren Sinn ja immer im Kaufen und Verkaufen von Wohnungen. Bei Gold/Ölfirmen wird halt das Fördern bzw. die neuen Gebiete immer teurer. Das sind für mich normale Unternehmen und nicht Unternehmen, die Rohstoffe besitzen. Auch hier steht ja der Tausch Gold/Öl gegen Geld im Vordergrund. Dazu alle zum Teil heftig über Kredite gehebelt.

Versicherung meinte ich bildhaft, im Sinne einer Absicherung der Kaufkraft meines Kapitals im Falle hoher Inflation und Falle einer großen Krise. Verzicht auf laufende Rendite oder sogar laufende Kosten sind dann in dem Bild die Prämie. Ich glaube, wir meine da ziemlich das gleiche.

Wollte nur sagen, dass es keine Garantie für steigende Holzpreise in inflationären Zeiten gibt. Ich rechne eher mit Deflation in naher Zukunft :D

Was man noch zu deinem „großen Spread“ sagen sollte ist, dass man beim Kauf von Wald diverse Nebenkosten hat, die auch schnell mal bei 5% liegen. Denke aber, dass der Spread eher daher kommt, dass es für die meisten eine Ewig-Beteiligung wie bei einer Genossenschaft ist.

Der Aufwand für „Holzernte“ beträgt ca. 15€ pro Festmeter. Aktuelle Preise Fichte sind bei 100 Euro. Kiefer liegt meiner Erinnerung aus dem Gespräch nach bei ca. 80 Euro. Es wachsen jährlich gut 33.000 Festmeter zu.

Aus Ad-hoc-Meldung vom 4.10.2012: Auf 3.330 ha Holzbodenfläche stockt ein Vorrat in Höhe von 881.832 Erntefestmeter (Efm) (bisher 770.000 Efm). Dies sind 265 Efm/ha (bisher 231 Efm/ha). Der Hiebsatz ist mit 25.000 fm bis 30.000 fm zu erwarten (bisher 26.000 fm). Die Forst Ebnath AG beabsichtigt, die nachhaltige Forstwirtschaft fortzusetzen.

Wenn, dann sehe die Investition in diesen Wert als Chance, in Sachwerten zu diversifizieren und eine Assetklasse Boden/Wald auf einfache Art und Weise dem Portfolio hinzuzufügen.

Pingback: Farmland Partners - US Agrarflächen REIT | Value Shares