ISIN: DE000A2E4MK4

aktueller Kurs: 20,70 EUR

Die Deutsche Wohnen hat bekanntlich einen großen Schwerpunkt in Berlin und auch die übrigen Wohnungen finden sich überwiegend in Metropolregionen wie Frankfurt. Noratis ist eine Wohnungsgesellschaft, die einen ziemlich entgegensetzten Weg verfolgt und auf kleinere Städte und Randlagen setzt.

Ich habe Noratis auf dem Eigenkapitalforum 2018 kennengelernt und seither regelmäßig verfolgt. Zwei Dinge haben mir bisher die Bewertung erschwert und mich deshalb von einem Kauf abgehalten:

1) Noratis hat schwierige Objekte gekauft, um sie behutsam neu aufzustellen und mit Sanierer/Entwickler Gewinn wieder an andere Investoren zu verkaufen.

2) Noratis hat nach HGB bilanziert, so dass zum Immobilienvermögen immer nur die Buchwerte verfügbar waren. Man kann zu Gutachter Marktwerten stehen wie man will, aber gar keine Indikation zu stillen Reserven zu haben, macht einem das Leben schwerer.

Beide Punkte haben sich in diesem Jahr zumindest etwas geändert, so dass ich jetzt mal die Gelegenheit ergreife, um Noratis tiefergehend vorzustellen.

Noratis Historie und Gesellschafter

Noratis hat eine mindestens 10-jährige Historie, da der Vorstandsvorsitzende und 5,9% Anteilseigner Igor C. Bugarski seit 2011 im Unternehmen ist. Ich kann das nur so schwammig schreiben, weil auf auf der Webseite praktisch nichts zur Geschichte des Unternehmens zu finden ist. Ich fand das überraschend, aber bei einer so jungen Historie nicht dramatisch.

Herr Bugarski ist studierter Bauingenieur und hat schon vor Noratis lange Jahre im Immobilienbereich unter anderem beim Makler CBRE und DeTeImmobilien gearbeitet.

An der Börse ist Noratis seit 2017 und im Jahr 2020 kam ein wichtiger Ankerinvestor hinzu, der die zukünftige Expansion erleichtern wird. Es handelt sich um die Frankfurter Merz Gruppe, die vielen meiner Altersklasse wohl durch die Werbung für die Merz Spezialdragees bekannt sein dürfte. Neben dem traditionellen Pharmageschäft ist die Merz Gruppe auch in anderen Bereichen aktiv, unter anderem auch in Immobilien. Mit Noratis wurde eine Vereinbarung geschlossen bis 2024 50 Mio. Eigenkapital für ein beschleunigtes Wachstum zur Verfügung zu stellen. 2020 wurden davon bereits 14 Mio. investiert. Laut Halbjahrespräsentation ist die Merz Gruppe durch die bereits erfolgte Kapitalerhöhung mit 49,1% an Noratis beteiligt. Unter 50% soll der Anteil auch bleiben, was wohl bedeutet, dass Noratis auch unter den Streubesitz Aktionären weitere Kapitalerhöhungen plant.

Gut gefällt mir dabei, dass die 50 Mio. zuzüglich weiterer Kapitalerhöhungen am Kapitalmarkt nicht auf einen Schlag eingesammelt wurden, sondern sukzessive in einer Geschwindigkeit in der das Management auch passende Objekte einkaufen kann.

Noratis Strategie

Durch den neuen Ankerinvestor hat sich bei Noratis auch eine etwas geänderte Strategie ergeben oder die Strategie hat sich geändert und man hat sich einen passenden Ankerinvestor gesucht. So oder so sollen zukünftig aufgewertete Objekte nicht mehr zwangsläufig wieder veräußert werden. Stattdessen soll ein Bestandsportfolio aufgebaut werden, dass auch ohne Verkäufe die Profitabilität des Unternehmens sicherstellen kann. Nicht auf Gedeih und Verderb von schwankendem Projektgeschäft abhängig zu sein, gefällt mir sehr gut, auch wenn das vielleicht Rendite kostet. Mich erinnert diese Strategie an Energiekontor, die ebenfalls vor Jahren begonnen haben aus den eigenen Entwicklungen ein eigenes Bestandsportfolio aufzubauen.

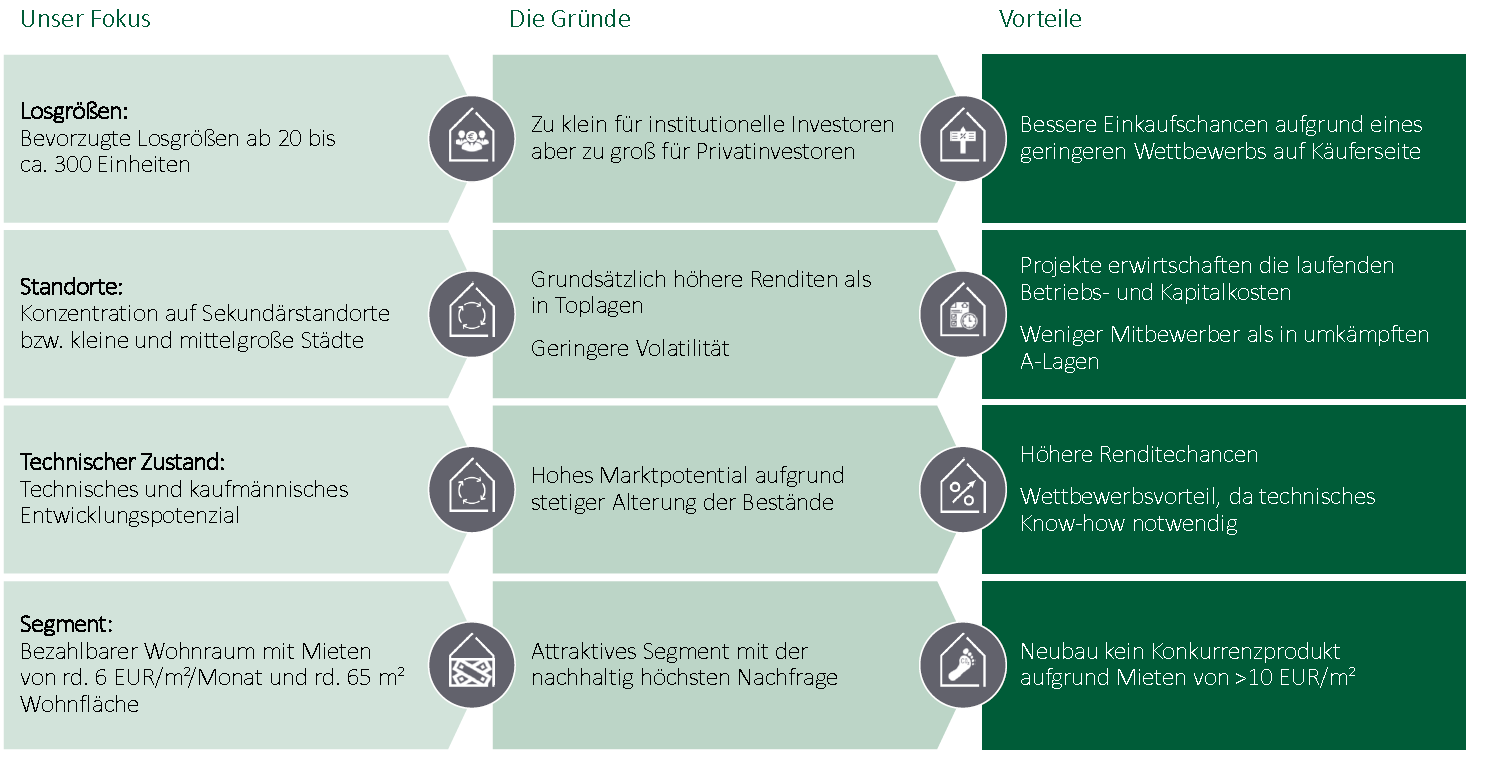

Neben dieser, für mich wichtigen, Änderung ist vieles was mir an der Strategie von Anfang an gefiel unverändert geblieben. Die folgende Grafik, die aus der Unternehmenspräsentation aus dem September übernommen habe, gibt dafür einen sehr guten Überblick. Deshalb verzichte ich darauf das in eigenen Worten wiederzugeben.

Besonders der Fokus im Einkauf auf Transaktionen mit 20 bis 300 Einheiten, diese Woche z.B. 95 in Aurich, halte ich für geschickt gewählt. Allerdings wird man das potenziell irgendwann aufgeben müssen, wenn man weiter wachsen will. Ich hätte aber auch nichts dagegen in einer effizienten Größe in einer profitablen Nische zu bleiben. Wachstum nur um das Wachstums willen hat mir sowieso noch nie eingeleuchtet.

Bezüglich des Segments bezahlbarer Wohnraum gefällt mir, dass die Zielgruppe auch nach einer Aufwertung unverändert bleibt. Es werden also nicht ganze Blöcke für eine sogenannte Luxussanierung leer gezogen, sondern Einheiten werden angemessen aufgewertet, wenn sich ohnehin Leerstand ergibt. Das ist wahrscheinlich weniger effizient und damit kostspieliger als alle Einheiten eines Gebäudes auf einen Schlag zu renovieren, aber mir erscheint dieser Ansatz nachhaltiger und damit langfristig besser.

Als Teil einer professionellen Analyse hätte ich noch versucht unabhängig die Meinung von Mietern an verschiedenen Standorten einzuholen. Das habe ich jetzt nicht gemacht und kann deshalb natürlich auch nicht sicher sein, dass die Mieter den Vermieter Noratis tatsächlich so positiv sehen, wie das Unternehmen es natürlich darstellt.

Noratis Immobilienportfolio

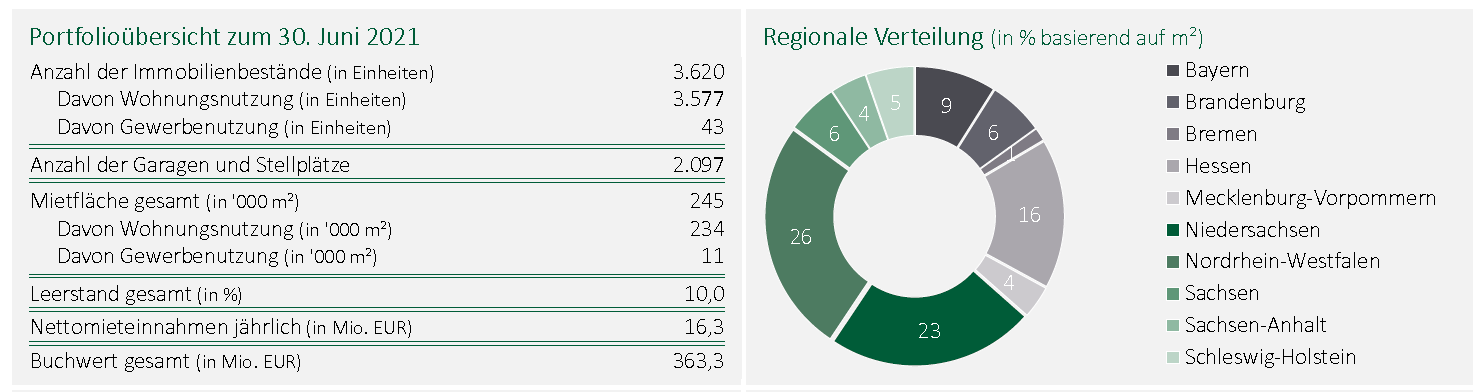

Für eine Übersicht über das aktuelle Portfolio von Noratis habe ich mich wieder in der Unternehmenspräsentation aus dem September bedient.

Nach Fläche machen Standorten in Niedersachsen und Nordrhein-Westfalen zusammen fast die Hälfte des Portfolios aus. Ebenfalls stark vertreten ist das Heimatbundesland Hessen mit nochmals 16%.

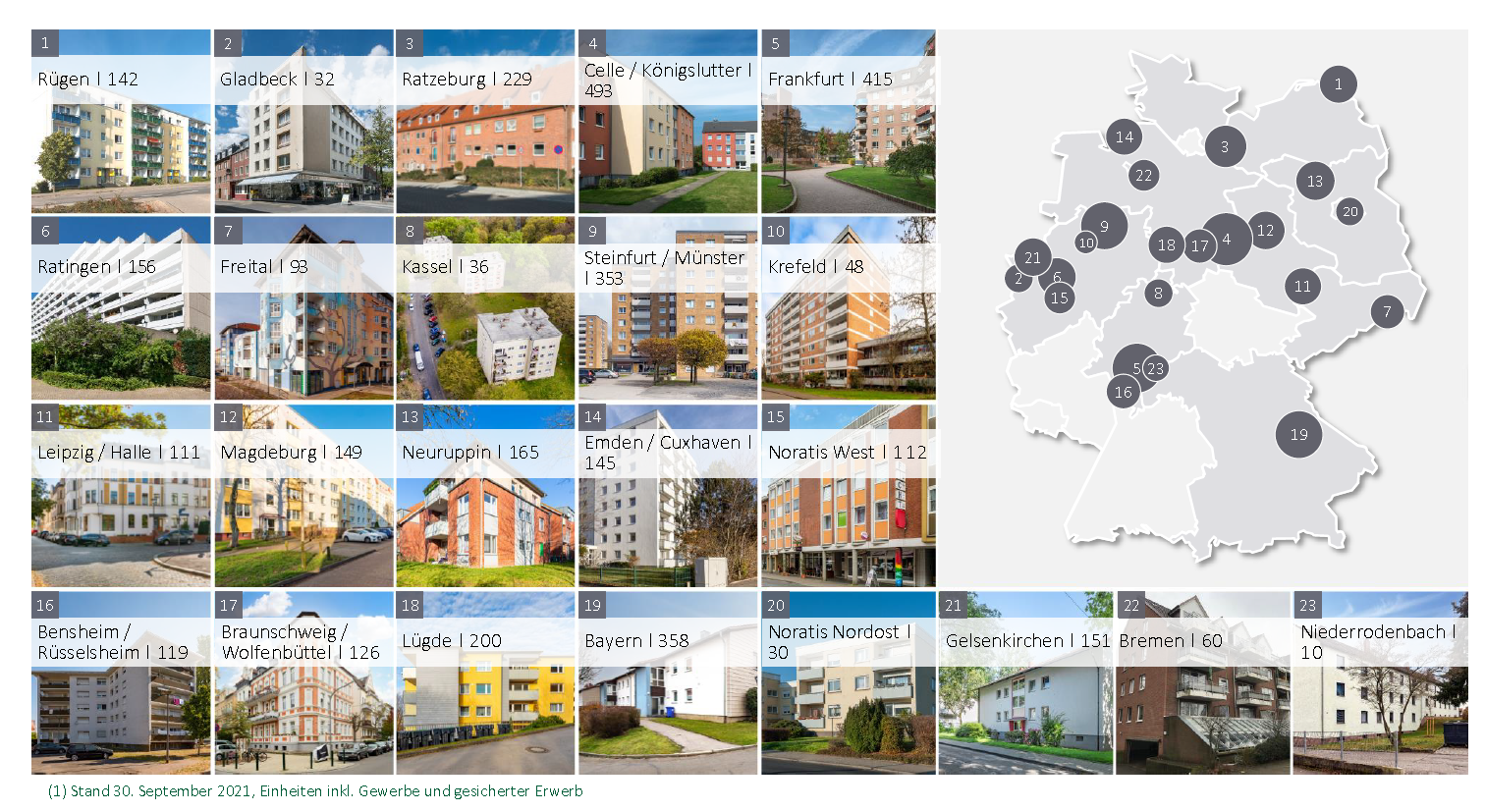

Folgende Folie gibt noch mal einen ganz guten Eindruck von was für Immobilien wir hier sprechen.

Wie man sieht handelt es sich überwiegend um pragmatische Wohnblöcke und die Standorte sind z.B. in Schleswig Holstein Ratzeburg und nicht Kiel. In Nordrhein-Westfalen Ratingen und nicht Düsseldorf. Wenn mal eine Metropole wie Frankfurt dabei ist, handelt es sich erkennbar auch nicht um eine Top-Lage.

Ich finde das aber gut. Top Lagen sorgen für tolle Fotos, aber preislich machen sie nach meiner Erfahrung fast nie Sinn. Einfache Lagen erlauben niedrige Mieten und das es dafür an vielen Standorten in Deutschland hohen Bedarf gibt zeigt ja fast täglich die Diskussion in den Medien.

Noratis Bewertung

Zur Bewertung eines Immobilienunternehmens bietet sich natürlich zuallererst eine Substanzwertbetrachtung an. Wie immer habe ich dabei die Bilanzpositionen zum 30.06.2021 selektiv betrachtet. Ignoriert habe ich hier das ganze Anlagevermögen, da es sich hier nur um aktivierte Mietverträge für eigene Büroräume und Betriebs- und Geschäftsausstattung handelt.

Die vermieteten Immobilien befinden sich bei Noratis derzeit noch komplett im Umlaufvermögen, da ja die ursprüngliche Strategie war, diese nach einer Aufwertung wieder zu verkaufen. Künftig werden dann Immobilien, die im Bestand bleiben sollen, ins Anlagevermögen umgebucht.

Das Management berichtete zum Halbjahresabschluss von stillen Reserven im Vergleich zum Buchwert in Höhe der Anschaffungskosten von rund 42 Mio. Euro oder 11,5%. Das ist nicht wenig, andererseits für aus zweierlei Gründen auch nicht abwegig:

1) Bereits von Noratis angestoßene Arbeiten im Bestand steigern auch dessen Wert, auch bevor dieser durch einen Verkauf realisiert wird.

2) In den meisten deutschen Städten steigen die Wohnimmobilien Preise weiterhin an, wenn auch nicht mehr so schnell.

Obwohl ich grundsätzlich bei Noratis stille Reserven vermute, würde ich andererseits mangels detaillierter eigener Due Diligence gerne meine üblichen 10% pauschalen Sicherheitsabschlag anwenden. Wenn ich das tue, komme ich auf einen Wert von rund 17,50 Euro pro Aktie. Der aktuelle Börsenkurs liegt um knapp 20% über dieser Bewertung. Allerdings gesteht auch die Börse Noratis (noch) nicht die volle Bewertung inklusive stiller Reserven zu. Dann würde der Kurs nämlich bei rund 26,50 Euro liegen. Der aktuelle Börsenkurs entspricht in etwa einem Abschlag auf den Immobilienwert von 6,5% bzw. mehr oder weniger der halben stillen Reserve laut Management.

Neben der Substanzbewertung würde ich bei einem Immobilienunternehmen jetzt normalerweise noch schauen, wie hoch die Dividende ist und wie gut sie durch Cash Flow und Gewinn gedeckt sind. Das macht bei Noratis nicht so viel Sinn, weil das Geschäft in der Historie, die ich hier ja betrachte, von Projektgeschäft geprägt war. Stattdessen habe ich mir mal angeschaut, wie die Rentabilität seitdem Börsengang im Jahr 2017 aussah.

Direkt das Jahr 2017 war dabei schwach, denn man erreichte gerade mal eine Eigenkapitalrendite auf das Buch-Eigenkapital von 2,9%. Das mag an der Kapitalerhöhung durch den IPO gelegen habe. Das eingesammelte Kapital will ja dann auch erst mal investiert werden. Im Jahr 2018 erreichte man mit 7,1% Rendite auf jeden Fall wieder einen Wert, der dem von 2016 vor dem IPO ähnelt (8%). 2019 und 2020 wurden mit 16,5% und 12,5% sogar zweistellige Renditen erreicht. Das ist zum Teil, ich weiß nur nicht zu welchem Teil, auf die positive Gesamtentwicklung der Wohnungsmärkte in Deutschland zurückzuführen.

Ich betrachte den Kauf einer Aktie immer als den anteiligen Kauf des ganzen Unternehmens und mit einer möglichst verlässlichen Rendite im hohen einstelligen oder niedrigen zweistelligen Bereich könnte ich gut leben. Natürlich ist es an der Börse aber so, dass einem die EK Rendite auf das bilanzielle Eigenkapital nur wenig hilft, da die Bewertung an der Börse häufig höher liegt. Auch bei Noratis liegt das bilanzielle KBV bei 1,2. Laut comdirect liegt das erwartete KGV für Noratis bei 16,4 oder umgerechnet einer anteiligen Gewinn-Rendite von 6,1%. Das ist nicht super viel, aber Vonovia liegt derzeit bei 4,9% und die Deutsche Wohnen bei knapp über 3%. Bei der kleinen Noratis ist also für die Bewertung durchaus noch Spielraum nach oben, wenn man weiter einen guten Job macht und durch Wachstum mehr Aufmerksamkeit von größeren Investoren bekommt. Bei knapp 100 Mio. Euro Börsenkapitalisierung dürfte Noratis aktuell für einige institutionelle Investoren noch nicht in Frage kommen.

FAZIT

Durch den bisherigen und zukünftig teilweisen Projektcharakter ist das Geschäftsmodell von Noratis riskanter als das von reinen Bestandshaltern. Ebenfalls gegen ein Engagement spricht die Bewertung, die meinen Wunsch nach einem Sicherheitsabschlag nicht ganz entspricht.

Andererseits macht Noratis in der Auswahl der Standorte und Objektgrößen vieles genau so, wie ich es auch machen würde. Günstige Wohnungen an Standorten mit geringerer Fluktuation als in großen Metropolen bieten einen gewissen Schutz nach unten.

Auch der Bewertung kann ich auch etwas positives abgewinnen. Denn immerhin gibt es noch einen kleinen Abschlag auf den NAV. Bei den großen Gesellschaften wird inzwischen mehr als der NAV bezahlt, da brauche ich dann gar erst mit einem Abschlag anfangen.

Auch wenn die Umstände nicht rundherum gut sind, spricht die neue Strategie ein Bestandsportfolio aufzubauen für mich jetzt für ein Investment in Noratis. Diese Strategie hat für mich folgende Chancen:

– die Ergebnisse können verstetigt werden / der Projektcharakter des Geschäfts nimmt ab

– die Gesellschaft wird durch das neue Geschäftsmodell vielleicht im Privatanlegersegment attraktiver

– ein Ankerinvestor für weiteres Wachstum steht bereit und eine höhere Kapitalisierung kann neue Investoren im institutionellen Segment ermöglichen.

Alles in allem habe ich mich deshalb entschlossen mit einer Einstiegsposition bei Noratis einzusteigen.

Schöne Analyse und so sind wir jetzt gemeinsam in Noratis investiert!

Hast Du eigentlich bei Deut. Industrie REIT nach dem EKF 2019 investiert oder bist Du draußen geblieben?

Nein, Deutsche Industrie Reit habe ich sei 2019 regelmäßig verfolgt, aber mir hatte die Bewertung immer schon zu viel der guten Story vorweggenommen. Wie die Übernahme die Woche gezeigt hat, war ich da zu konservativ. Ich frage mich allerdings schon, wie der riesige Aufschlag zustande kam. Der Übernehmer muss ja da noch mehr Potential sehen. Da komme ich mit den mir vorliegenden Informationen nicht mehr mit. Vielleicht würde das anders aussehen, wenn ich da, wie vermutlich der Käufer, detailliert in das Portfolio einsteigen würde.

Pingback: Noratis: Kurssturz um 23% wg. Kapitalerhöhung | Value Shares