Wie gestern bereits berichtet lag mein Schwerpunkt beim diesjährigen Eigenkapitalforum der Deutsche Börse auf dem Bereich Immobilien. Nichts desto trotz habe ich auch die Präsentationen von einigen Unternehmen aus anderen Branchen verfolgt. Im Folgenden fasse ich meine Notizen zu einigen davon zusammen.

3U Holding

Auf 3U Holding bin ich bei value and opportunity aufmerksam geworden. Da das Unternehmen auch noch einen seiner Schwerpunkte bei erneuerbaren Energien hat, habe ich mir die Präsentation mal angeschaut.

Leider bin ich nach der Präsentation auch nicht viel schlauer als nach der Lektüre des oben verlinkten Artikels. Hauptsächlich kann ich die Logik der drei Bereiche

– Digitalisierung

– Erneuerbare Energien

– Onlinehandel

nicht erkennen. Ich verstehe natürlich, dass das grundsätzlich vielversprechende Sektoren sind, aber nicht warum eine Holding mit „nur“ etwas über 150 Mio. Euro Börsenkapitalisierung in allen drei Bereichen aktiv sein will. Darüber hinaus ist man bei den erneuerbaren Energien Betreiber von Wind und PV Projekten. Zu einer Art börsennotierter PE Gesellschaft würde es m.E. besser passen in der Hersteller Wertschöpfungskette aktiv zu sein.

Wüstenroth & Würtembergische AG

Wer hier regelmäßig mitliest, weiß, dass ich in den letzten eineinhalb Jahren begonnen habe in Banken und Versicherungen zu investieren. Deshalb war es für mich naheliegend mir die Präsentation der W&W Gruppe anzuschauen.

Im Bereich Wüstenroth, also Bausparkasse, haben mich zwei Dinge überrascht. Zum einen welche Renaissance das Bauspargeschäft mit über 40% Neugeschäftzuwachs im Vergleich zum Vorjahr gerade erlebt und zum anderen, dass viele Bauspardarlehen gar nicht zum Bau oder Kauf eines Hauses verwendet werden, sondern für die energetische Sanierung.

Im Bereich der Würtembergischen, als der Versicherung, hat es im laufenden Jahr große Wertverluste beim Anleiheportfolio der Lebensversicherung gegeben, die aber letztlich überwiegend zu Lasten der Lebensversicherungskunden geht, für die das Kapital ja angelegt wird. In der Bilanzierung dieses Bereichs scheint es ab dem kommenden Geschäftsjahr gravierende Änderungen zu geben (IFRS 17), die dazu führen werden, dass die Bilanz von W&W positiver aussehen wird.

Ein aktueller Blick auf comdirect zeigt ein erwartetes KGV von 6,6 und eine Dividendenrendite von 4,4% und das obwohl sich meiner Meinung nach sowohl das Bauspar- als auch das Lebensversicherungsgeschäft erst mittelfristig wieder positver entwickeln werden.

Ich habe mir deshalb die W&W Gruppe und das Stichwort IFRS 17 auf die to-do Liste genommen.

Bike 24 Holding AG

Ich bin passionierter Radfahrer und habe mit einem Freund selber mal einen Nebenerwerbs-Fahrradladen gehabt. Deshalb war ich neugierig auf Bike 24, ohne das Unternehmen sonderlich zu meinem Profil als Investor passt. Deshalb will ich das Unternehmen auch nicht groß einschätzen oder bewerten.

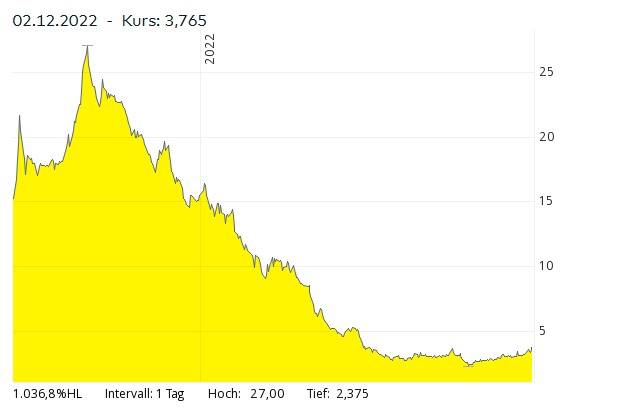

Bike 24 ist wahrscheinlich ein Corona Gewinner gewesen und hat die Chance im vergangenen Jahr genutzt, um an die Börse zu gehen. Wie der Chart zeigt, hat sich die Begeisterung aber relativ schnell gelegt. Natürlich auch durch die Entwicklungen in diesem Jahr, die letztes Jahr so wohl kaum jemand vorhergesehen hat.

Langfristig halte ich das Geschäft von Bike 24 für zukunftsträchtig, schließlich bin ich selber Teil der Zielgruppe. Ist aber auch die Bewertung nach dem Absturz jetzt langfristig günstig? Ich kann es nicht beurteilen, aber laut comdirect liegt das erwartete KGV immer noch bei rund 36. Das kann günstig sein, aber solche Wachstumswerte Bewertungen sind nicht meine Welt.

Als kleinen Exkurs kann ich noch berichten, dass mich ein kleines Detail in der Präsentation mal wieder daran erinnert hat, wie wichtig es sein kann sich selber in einer Branche auszukennen, wenn man Einzelinvestments tätigen will. Bike 24 präsentierte nämlich eine Grafik mit die Breite und Tiefe des eigenen Sortiments im Vergleich zu einigen Konkurrenten gezeigt wurde. Allerdings war hibike, der Händler, der der nach meiner Erfahrung als Kunde eines der tiefsten und günstigsten Sortimente hat, gar nicht erwähnt. Das mag daran liegen, dass hibike die Informationen so wie sie von Bike 24 aufbereitet wurden, gar nicht veröffentlicht und es wurde auch kein Anspruch auf Vollständigkeit der peer Group erhoben. Trotzdem konnte bei einem unbedarften Leser der Eindruck entstehen, dass die Grafik die wesentlichen Konkurrenten abbildet. Nochmal ausdrücklich: Dies soll keine Kritik an der Präsentation von Bike 24 sein, sondern ein Aufruf sich immer möglichst breit zu informieren bevor man versucht Einzeltitel einzuschätzen.

Indus Holding

Wahrscheinlich habe ich über kein Unternehmen in diesem Blog so oft geschrieben wie über Indus Holding. Es ist eine meine ältesten Aktien Positionen und finanziell bin ich bisher mit Verkäufen und Nachkäufen über die Jahre gut mit dem Wert gefahren.

Trotzdem verbindet mich seit inzwischen einigen Jahren eine Art Hassliebe mit Indus. Bereits seit 2018 kritisiere ich, dass nicht konsequent genug gegen die Schwierigkeiten im Segment Fahrzeugtechnik vorgegangen wurde. Waren es zunächst nur ungenügende Gewinnmargen, waren es in den letzten Jahren sogar immer größere Verluste. Ein paar Mal hatte ich deshalb auch schon überlegt meine letzten Indus Holding Aktien zu verkaufen.

Durch die EKF Präsentation habe ich jetzt gelernt, dass die Tochtergesellschaft SMA im Oktober eine Sanierung im Rahmen eines Eigenverwaltungsverfahrens anstrebt und die Mutter die Defizite nicht mehr wie bisher ausgleicht. Das ist zwar keine schöne Situation, aber aus Sicht der Indus Aktionäre mehr als überfällig. Ich hoffe, dass sich die Situation im Segment Fahrzeugtechnik im kommenden Jahr dann tatsächlich deutlich zumindest in Richtung Null entwickelt.

Deutsche Rohstoff AG

Die Deutsche Rohstoff AG passt zu meinen Schwerpunkten, zu denen auch Energie gehört. Ich bin auch im Laufe der Jahre schon ein paar Mal von Lesern auf die Deutsche Rohstoff AG angesprochen worden.

Ich war bisher immer skeptisch, was ein so kleines, deutsches Unternehmen in diesem Bereich will. Ich war aber trotzdem neugierig, ob mich die Präsentation positiver stimmen würde und bin tatsächlich heute eher geneigt mich noch mal näher mit dem Unternehmen zu beschäftigen als vor der Präsentation.

Das liegt zu einem daran, dass die Präsentation in meinen Augen professionell war und soweit ich das beurteilen kann davon zeugte, dass man versteht wovon man spricht. Dazu kommt, dass das Unternehmen laut comdirect nur mit einem KGV 2,6 bewertet wird.

Die geringere Marktkapitalisierung von 126 Mio. Euro bleibt zwar für mich negativ, aber andererseits habe ich in Corridor Resources (heute Headwater Exploration) auch investiert, als die market cap nicht mal 100 Mio. CAD betrug. Deren Bewertung liegt inzwischen bei über 1 Mrd. und war eines meiner besten Investments überhaupt.

Der Unterschied der beiden bleibt für mich, dass Corridor Resources über sehr viel Cash verfügte und ich den Rest gut verstehen konnte, während ich mich immer noch frage welchen Mehrwert eine kleine, deutsche Firma zum Fracking Business in den USA beiträgt. Wenn ich unterstelle, dass diese Frage auch ein Grund für die niedrige Gewinnbewertung ist, stellt sich mir gleichzeitig die Frage wo der Katalysator sein soll, um das jemals zu ändern.

Vielleicht komme ich irgendwann noch mal auf die Deutsche Rohstoff zurück, aber sicher bin ich noch nicht.

Eine der interessantesten Präsentationen war die von SMT Scharf

Durch den möglichen Wechsel des Großaktionär sehe ich hier extremes Potential

Hast Du dir schonmal Limes Schlosskliniken angesehen?

Bisher hatte ich von Limes Schlosskliniken nicht einmal gehört, geschweige denn angesehen. Ich habe darauf jetzt gerade mal 5 Minuten verwendet und sehe bis jetzt keinen Grund zu versuchen da tiefer einzusteigen. Kliniken sind, selbst wenn man die Immobilien in den Fokus rücken möchte, wirtschaftlich sehr speziellen Regeln unterworfen, mit denen ich mich maximal rudimentär auskenne. Gleichzeitig erscheint mir die Bewertung auf den ersten Blick sportlich oder zumindest nicht offensichtlich günstig.

Gibt es einen Grund warum die fragst und die Aktie doch ein Schnäppchen ist?

Einen guten Rutsch und auf ein erfolgreiches neues Jahr!

Pingback: Würstenroth & Würtembergische AG | Value Shares