Munich Re: 444 Euro

MSCI All Countries ETF: 75,30 Euro

ConocoPhillips: 121,30 Euro

Grundsätzlich würde ich sagen, dass ich, sowie fast alle, im Market Timing schlecht bin. Deshalb versuche ich mich darin normalerweise auch gar nicht, sondern versuche mir nur eine Meinung zu bilden, ob ich eine Bewertung sehr hoch oder sehr niedrig finde.

Manchmal überkommt mich aber auch der unbedingte Drang zu kaufen oder zu verkaufen. Aktuell ist es so, dass der Drang Gewinne mitzunehmen mit jedem Tag stärker wird, an dem ich versuche meine für dieses Jahr schon wieder respektablen Gewinne laufen zu lassen.

Ich bin deshalb mein Portfolio mal auf der Suche nach Kandidaten für einen Verkauf durchgegangen.

Bolloré

Bolloré habe ich schon länger als Verkaufskandidat auf dem Schirm, weil Bolloré eher zufällig auf einen externen Impuls hin in meinem Portfolio gelandet ist. Dementsprechend habe ich zur Beurteilung von Bolloré wenig Expertise. Andererseits besteht die strukturelle Unterbewertung meiner Meinung nach immer noch. Positiv kommt außerdem dazu, dass das Management in letzter Zeit durch Verkäufe von Unternehmensteilen stille Reserven gehoben und eigene Aktien zurückgekauft hat. Deshalb habe ich mich wieder gegen einen Verkauf entschieden und warte ab, ob der Kurs nicht zumindest mal in Richtung Buchwert geht. Über 8 Euro pro Aktien würde ich dann wieder über einen Verkauf nachdenken.

Tanker

Früher hätte ich schon viel früher viel mehr meiner Tanker Aktien verkauft, um auf der sicheren Seite zu sein und ich muss sagen, dass ich stolz bin mich dieses Mal nur auf die Fundamentaldaten zu konzentrieren. Nur so kann ich mich z.B. bei Torm über mehr als das 5-fache beim Kurs freuen und habe durch die aktuell riesigen Dividenden trotzdem schon längst meinen Einsatz zurück. Alle anderen Tanker Aktien laufen für sich gesehen auch sehr gut, wenn auch nicht so spektakulär wie Torm.

Inzwischen werden wieder verstärkt Tanker bei Werften bestellt, es dauert aber noch bis die auch auf den Weltmeeren auftauchen. Gleichzeitig könnte die Nachfrage mittelfristig vielleicht sinken, weil sich globale Konflikte beruhigen oder die globale Nachfrage nachlässt (Energiewende oder Konjunktur). Noch ein weiterer Indikator spricht für mich dafür demnächst über Verkäufe nachzudenken und zwar die Tatsache, dass Tanker als Investmentidee in der einschlägigen Presse angekommen sind. Für mich ist das ein klassischer Kontraindikator.

Trotzdem widerstrebt es mir aktuell Tanker Aktien zu verkaufen, weil ich genauso wie diese Risiken auch die Chance sehe, dass es in den nächsten ein bis zwei Jahren zu extremen laufenden Gewinnen kommen könnte. Vielleicht sogar ähnlich wie bei den Containern in der Corona Zeit als Hapag Llyod in einem Jahr eine Eigenkapitalrendite von über 100% hatte.

Ich habe mich deshalb entschieden die Entwicklung statt dessen weiter laufend vorsichtig zu beobachten. Und mit laufend meine ich mehr oder weniger täglich. Bitte nicht die Idee hier übernehmen und dann nicht laufend am Ball bleiben!

Immobilien

Im Gegensatz zu den super gelaufenen Tankern, konnte ich mich auch von den aktuellen Verlierern in meinem Portfolio trennen. Das wären dann überwiegend Immobilienwerte. Wegen für mich unverständlicher bürokratischer Vorschriften könnte ich Suntec Reit und Merlin Properties aber zum Beispiel später gar nicht wieder kaufen. Andere Werte wie z.B. Deutsche Wohnen sind schon so weit gefallen, dass die Position sowieso nur noch Spielgeld Charakter hat.

Insgesamt habe ich mich deshalb bei meinen Immobilienwerten entschieden die Entwicklung auszusitzen. Verkaufen würde ich, wenn ich irgendwo die Sorge hätte, dass es Refinanzierungsprobleme geben könnte und mithin Insolvenzgefahr besteht. Kaufen werde ich wahrscheinlich auch irgendwann wieder. Aber ich habe gelernt, geduldiger zu sein und die Entwicklung des Zyklus in Ruhe abzuwarten.

Wüstenroth & Würtembergische

Ebenfalls ein Flop war für mich bisher die W&W AG. Für letztes Jahr gab es eine Gewinnwarnung, die dazu beigetragen hat, obwohl sich die langfristigen Aussichten nach meinem Verständnis nicht dauerhaft eingetrübt haben.

Ich werde dem Wert noch eine gewisse Zeit geben, um einen besseres Gefühl zu bekommen. Koppelt sich W&W weiterhin negativ vom Trend bei Banken und Versicherungen ab, die dieses Jahr gut laufen, ist W&W ganz klar ein Kandidat für einen Verkauf.

Microsoft

Mein bisher bestes Investment liegt bestenfalls am Rande meines circle of competence.

Ich habe von April 2011 bis Februar 2013 in Tranchen in Microsoft investiert und leider schon ab Juli 2013 begonnen Gewinne mitzunehmen. Schon Ende 2013 hatte ich mein ursprüngliches Investment wieder raus. Wie viel besser es gewesen wäre alle Aktien zu behalten, weiß hier wahrscheinlich jeder, aber trotzdem noch mal der Chart meiner bisherigen Haltedauer.

Eigentlich bin ich bei exponentiellen Entwicklungen von Natur aus sehr skeptisch, aber in diesem Fall war es bisher goldrichtig 2019 mit den sukzessiven Teilverkäufen aufzuhören, auch wenn mir das damalige Kursniveau von etwas über 100 USD schon sehr hoch vorkam. Letztlich schätze ich die Bewertung von Microsoft seit Jahren als ziemlich hoch ein, aber gleichzeitig liefert Microsoft auch immer noch enorme Wachstumsraten ab.

Da ich bei Microsoft nicht nur meinen Einsatz sondern auch 20% Rendite p.a. über 13 Jahre schon sicher habe, traue ich mich, weiter zu halten und zu schauen, wo die Reise noch hinführen mag.

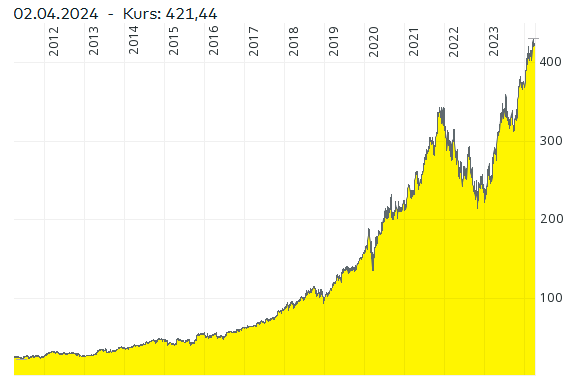

Munich Re

Einer meiner Lieblingssprüche passt sehr gut zu meinem Engagement bei Munich Re und zwar „Wer so viel Glück hat, braucht kein Können“.

Gedacht war das Investment eigentlich als langweilige Quelle langfristiger Dividenden und so könnte ich Munich Re auch ohne weiteres weiter halten. Andererseits hat sich der Kurs in meinen 3 Jahren Haltedauer fast verdoppelt, ohne dass ich einen Anhaltspunkt habe, wohin die Reise noch gehen könnte. Bei Schiffen und Flugzeugen bilde ich mir ein selber eine Ahnung zu haben. Bei Microsoft sehe ich kontinuierlich hohe Wachstumsraten. Die Entwicklung bei Munich Re hingegen kann ich nicht so richtig einordnen. Die gleichzeitig gekaufte Allianz Aktie hat sich z.B.lange nicht so gut entwickelt. Wird jetzt die Allianz aufholen oder Munich Re zurückkommen? Ich weiß es nicht und deshalb habe ich mich entschlossen bei Munich Re mal ein paar Gewinne mitzunehmen. Die Dividendenrendite beträgt inzwischen auch „nur“ noch 3,5% und die kann ich auch woanders finden und gleichzeitig weiter streuen.

MSCI All Countries

In einen MSCI All Countries ETF habe ich 2021 / 2022 investiert, um breit gestreut langfristig immer investiert zu sein und weil ich damals keine echten Ideen für Einzelinvestments hatte. Da ich hier überwiegend vor dem Ukraine Krieg investiert habe, hat es lange gedauert, bis ich im Durchschnitt im Plus war. Inzwischen sind es gut 20%. Das ist vergleichsweise wenig, aber nicht zu verachten.

Mit dem starken Gefühl trockenes Pulver schaffen zu wollen und gleichzeitig einer so langen Liste von Einzelaktien, die ich aus verschiedenen Gründen nicht verkaufen will, blieb am Ende eine Reduktion des MSCI All Countries ETF.

Ölkonzerne

Last but not least komme ich jetzt zu einem Punkt, in dem mir dieser blog wieder dazu verhilft meine Gedanken zu ordnen und systematisch zu sein. Ohne diesen Text hätte ich behauptet, dass die Ölkonzerne niedrig bewertet sind und hohe Dividendenrenditen bieten, auch wenn sie vielleicht nicht langfristig die Zukunft darstellen (sofern sie nicht ihr Geschäftsmodell anpassen).

Jetzt da ich für diesen Text noch mal ein bisschen geschaut habe, stellt sich heraus, dass das tatsächlich hauptsächlich noch auf die europäischen Werte zuzutreffen scheint. Die US Werte haben traditionell eher kleine Dividenden und Exxon mit einem KGV von 13 und Conocophillips sogar mit 15 sind auch nicht mehr zu Schnäppchenpreisen bewertet.

Letztere habe ich deshalb auch noch in meine Verkaufsliste aufgenommen. Ich kann mir aber vorstellen, diesen Rückfluss wieder in diese Branche zu investieren. Ich will mir demnächst sowieso die optisch sehr günstig bewertete Deutsche Rohstoff noch mal genauer anschauen. Falls das nichts ist, könnte ich vielleicht auch Shell und BP nochmal aufstocken.

FAZIT

Mein momentanes Portfolio und die aktuelle Marktlage stellen für mich eine eigenartige Situation dar. Einerseits habe ich das dringende Gefühl, dass Gewinnmitnahmen angezeigt sind und andererseits habe ich bei der Einzelbetrachtung bei fast allen Aktien das Gefühl, dass der richtige Zeitpunkt noch nicht gekommen ist.

Der blog hat mir aber mal wieder bei der Entscheidungsfindung geholfen und so habe ich ConocoPhillips ganz verkauft und bei Munich Re und dem MSCI All Countries ETF Gewinne mitgenommen.

Bei meinem Händchen für Timing geht es jetzt wahrscheinlich erstmal noch richtig hoch ;-)

Hey, dein Timing ist topp! Das klappt sicherlich nicht immer, aber dein Gefühl für den Gesamtmarkt scheint doch grundsätzlich zu passen.

Viele Grüße, Dirk

Danke für die Blumen Dirk,

kurzfristig war mein Timing dieses Mal tatsächlich ganz gut. Mal sehen, ob es auch soweit korrigiert, dass ich das Kapital zu günstigeren Konditionen wieder investiert bekomme. Sonst wäre ich besser drin geblieben…

Gruß

Mario

Pingback: Deutsche Rohstoff | Value Shares