www.vesselsvalue.com hat mir gestern einen zweiseitigen Marktbericht zu Bulkern insbesondere zu den großen Capesize Bulkern geschickt. Er enthält einige konkrete Zahlen zur Ertrags- und Kostenlage, deshalb möchte ich hier eine kurze Zusammenfassung auf Deutsch teilen.

Charterraten

Die Charterraten für Capesize Schiffe sind im Januar auf unter USD 2.000 pro Tag gefallen. Das ist wirklich dramatisch wenig, denn die Betriebskosten für solche Schiffe sollen sich auf rund USD 6.000 belaufen. Die Schiffe ganz ohne Deckungsbeitrag zu verchartern macht wenig Sinn. Schiffseigner stehen für Schiffe, deren Chartervertrag ausläuft, deshalb künftig im Prinzip vor zwei Alternativen:

1) vorrübergehend stilllegen oder

2) verschrotten

Die Variante 1) soll in etwa USD 1.500 pro Tag kosten. Die Schiffe würden also ab ca. USD 4.500 einen positiven Deckungsbeitrag leisten, nur scheinen die aktuellen Charterraten selbst davon weit entfernt zu sein. Bei den gemeldeten Charterraten dürfte es sich um kurzfristige Spot-Raten handeln, denn Diana Shipping hat am 29. Januar die Houston für 11 Monate und eine Charterrate von USD 5.150 pro Tag verchartert. Dieses Schiff deckt also im kommenden Jahr auch kaum seine operativen Kosten. Je nach dem wann man eine Erholung erwartet, ist das aber immer noch besser als 1) oder 2).

Flottenwachstum

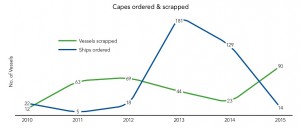

Eine Erholung wird es nicht geben, solange die Nachfrage nicht mal wieder schneller wächst als das Angebot. Immerhin sind 2015 die Capesize Neubestellungen im Vergleich zum Vorjahr um 89% zurückgegangen und die Anzahl der verschrotteten Schiffe erhöhte sich von 23 auf 90.

Die Kurve der Bestellungen zeigt schön, warum sich die Krise so sehr verlängert und verschlimmert hat. Ich habe Ende 2012 angefangen mich mit dem Schiffsmarkt zu beschäftigen. Da hatte der Markt schon einige Jahr Krise hinter sich und es sah so aus, als ob eine Erholung absehbar sein könnte. Das sahen allerdings zu viele Investoren so wie ich, was von 2012 auf 2013 zu einer Verzehnfachung der Neubestellungen geführt hat!

Jetzt sind die Neubestellungen wieder eingebrochen, es bleibt aber noch das Problem, dass längst noch nicht alle bestellten Schiffe bereits ausgeliefert wurden. Man kann nur hoffen, dass noch möglichst viele Bestellungen gestoppt oder so weit wie möglich nach hinten geschoben werden.

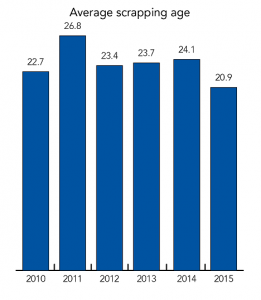

Die gestiegenen Verschrottungen helfen natürlich auch und sie haben dazu geführt, dass immer jüngere Schiffe verschrottet werden.

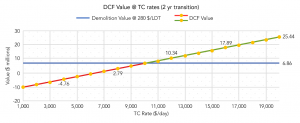

Frachtschiffe müssen alle 5 Jahre ein special survey durchlaufen, also quasi zum „TÜV“. Das ist mit erheblichen Kosten verbunden, die umso höher ausfallen, umso älter das Schiff ist. Während das erste survey noch bei rund TUSD 300 liegt, sind es beim 10-jährigen schon rund USD 1 Mio. und beim 15-jährigen knapp USD 2 Mio. Deshalb stellt sich die Frage der Verschrottung insbesondere immer vor dem nächsten special survey. In der Vergangenheit war das realistisch wenn die Schiffe 25 oder 30 Jahre alt waren. Wie man oben sieht fällt die Entscheidung für eine Verschrottung heute im Durchschnitt schon nach 20 Jahren. Bisher wurden sogar schon drei 15 Jahre alte Schiffe verschrottet. www.vesselsvalue.com hat deshalb eine Beispielrechnung angestellt, wo die Charterraten für ein heute 15 Jahre altes Schiff in zwei Jahren stehen müssten, damit der Barwert der zukünftigen Erträge höher ist als der Schrottwert.

Bei dem Ergebnis, dass die Charterraten dafür wieder bei über USD 10.000 liegen müssten, ist es nicht verwunderlich, dass die Schiffswerte soweit gefallen sind, dass ein 15 Jahre altes Schiff heute kaum noch mehr wert ist als der Schrottwert. Ein 170.000 DWT Schiff hat einen geschätzten Schrottwert von USD 6,4 Mio. Im Januar wurde tatsächlich ein 16 Jahre altes 172.500 DWT Schiff für USD 6 Mio. verkauft. Ein 15 Jahre altes Schiff gleicher Größe wurde kurz danach für USD 6,25 Mio. verkauft.

FAZIT

Nach den Analysen von VesselsValue.com scheint es mir, dass der Boden im Capesize Bulker Markt nahe sein könnte. So schlecht wie jetzt können die Konditionen eigentlich nicht lange bleiben. Ohne positiven Deckungsbeitrag müssen die Eigner die Schiffe entweder temporär aus dem Verkehr ziehen oder verschrotten. Wenn allerdings viele Eigner in der Lage sind die temporäre Variante zu wählen, könnte auf den Charterraten um die 6.000 USD pro Tag noch längere Zeit ein Deckel sein. Selbst wenn viele Eigner dazu nicht in der Lage sein sollten, ist die Frage, wie sich die Finanzierer verhalten. Streben die meisten Banken eine Bereinigung ihrer Bücher an und lassen die Schiffe verschrotten oder versuchen sie durchzuhalten? Es bleibt spannend!

Deine Beobachtungen des Schiff-Marktes sind echt interessant. Danke für das Update!

Tom

Finde ich auch. Super Artikel.

Besonders weil ich auch einen Schiffswert habe.

Vielleicht könntest Du ja mal eine Analyse zu NMM machen?

Alleine gestern fast 30% Kursverlust, nachdem die Dividende ausgesetzt wurde. Ich finde ja Dividenden gut, wenn es sie gibt, kann aber auch gut damit leben, wenn das Management was besseres mit dem Geld anstellen kann. Dividende streichen ist für mich deshalb kein Grund zu Panik. Ich schaue mir Navios Maritime Partners mal an.

Hier ein Artikel, der in die gleiche Richtung argumentiert:

http://shippingwatch.com/carriers/article8393228.ece

Die Drei Haie verfügen über genügend Cash. Sie kaufen jetzt brandneue Capes so um die 33 bis 34 mio USD (neue Orders kosten derzeit mindestens 45 mio USD; vor zwei Jahren, als die jetzt gekauften Capes geordert wurden, lag der Orderpreis eher bei 55 mio USD) und haben das nötige Kleingeld, diese eventuell über Jahre hin zu alimentieren. Diese Art von Powerplay kann sich keine Aktiengesellschaft leisten. Und ich kann als Kleinaktionär folglich nicht daran teilhaben.

Das Problem ist: Auf welchem Weg kann man als kleiner Aktionär an einer möglichen Erholung dieser Branche teilhaben, ohne selbst mit in den Strudel der anstehenden Insolvenzen zu geraten? Die andere Gefahr ist, dass eventuell profitable Gesellschaften vom Markt genommen werden:

– Western Bulk: Diese Woche hat sie den größten und profitablen Teil des Geschäfts verkauft (im Wesentlichen hat der Hauptaktionär das Geschäft wieder privat gemacht). Ich hatte die Firma im Auge wegen eben dieses Geschäfts – der unprofitable Teil, aus dem der überlebende Teil der Aktiengesellschaft bestehen wird, hatte mich davon abgehalten, einzusteigen.

– CMB (Compagnie Maritime Belgique) fand ich auch interessant. Hier hatte mich die Flugzeug-Leasing Sparte, die ich nicht einschätzen konnte, abgehalten, einzusteigen. Auch CMB ist im Dezember vom Mehrheitseigner per Squeeze-Out übernommen worden.

Zuletzt ein anderer Artikel, der verschiedene Firmen bespricht. http://www.drewry.co.uk/news.php?id=438

Inwieweit man sich dem dort ausgesprochenem Urteil anschließt, ist jedem selbst überlassen. Auf jeden Fall ist es ein möglicher Startpunkt für die Recherche.

Ich finde an dem shippingwatch Artikel positiv, dass noch mal bestätigt, dass nun auch von den großen Jungs gebraucht gekauft wird. Dadurch wird die Krise wenigstens nicht noch mal verschlimmert, wie beim letzen Mal, als denen neue Orders günstiger erschienen als gebrauchte Schiffe.

Wie kann man als kleiner Aktionär teilhaben? Was besseres als börsennotierte Unternehmen fällt mir nicht ein. Meiner Meinung nach muss nach Unternehmen suchen, die möglichst gute Liquidität und wenig Leverage haben. Selbst wenn das Unternehmen jetzt nicht aggresssiv kaufen kann, wie die sogenannten sharks, kauft man als Aktionär anteilig die vorhandene Flotte auf dem aktuellen niedrigen Niveau. In gewisser Weise ist es sogar besser, wenn das Unternehmen nicht aggressiv kauft, denn sonst könnte die starke Liquiditätslage gefährdet werden. Darüber mache ich mir bei Diana Shipping etwas Sorgen. Man hat es halt leider nicht selber unter Kontrolle, aber das lässt sich nicht vermeiden, wenn man sich keine eigene Flotte zusammenkaufen kann. Ich träume ja immer noch davon für ein großes Family Office zu arbeiten ;-) Dann könnte man jetzt als Beimischung eine zweistellige Zahl von Schiffen kaufen und das operative Management extern einkaufen…

Pingback: Navios Maritime Partners | Value Shares

Pingback: Diana Shipping Geschäftszahlen 2015 und Bewertung | Value Shares