Diese Woche fand wieder das Eigenkapitalforum der Deutsche Börse statt. Für mich ist sie mittlerweile eine liebgewonnene Tradition geworden. Meine erste Teilnahme war 2017, wie die Zeit vergeht…

In der Corona Zeit fand die Veranstaltung nur virtuell statt und seit richtige Konferenzen wieder möglich sind, hat man einen tollen Hybridmodus gefunden. Man kann sich vor Ort treffen und austauschen oder auch am Computer den live Übertragungen folgen. Besonders nützlich ist auch, dass man die meisten Vorträge auch noch zeitversetzt anschauen kann. In der Vergangenheit hatte ich manchmal das Problem, dass zwei für mich interessante Präsentationen gleichzeitig waren.

Mein Modus ist eigentlich an dem Tag vor Ort zu sein, an dem die meisten für mich interessanten Unternehmen präsentieren. Das wäre mit vielen Immobilien Unternehmen für mich Dienstag gewesen. Bei dem aktuellen Winterwetter konnte ich mich aber nicht aufraffen und habe dieses Mal nur virtuell teilgenommen. Vielleicht war das auch gesundheitlich schlau, denn die aktuelle Krankheitswelle in Deutschland zeigte sich dieses Jahr auch beim EKF. Zwei Präsentationen die ich sehen wollte, sind kurzfristig ausgefallen und eine begann mit Verspätung weil jemand kurzfristig einspringen musste.

Wie im letzten Jahr werde ich meine Berichterstattung splitten, damit der Artikel nicht zu lang wird. Die Immobilien werden einen eigenen bekommen, hier geht es um alle anderen. Ich habe noch ein paar mehr gesehen, hatte aber nicht zu allen das Gefühl etwas mitzuteilen zu haben.

Leasing

Mein professioneller Hintergrund ist unter anderem im Flugzeugleasing. Small Ticket Leasing ist zwar was ganz anderes, aber trotzdem ist bei mir ein gewisses Verständnis der Branche gegeben. Zusätzlich gab es neulich in den Kommentaren eine Frage nach Grenke Leasing und so habe ich mir dieses Jahr die Präsentationen der beiden Small Ticket Leasing Gesellschaften angesehen.

Grenke AG

Wie einleitend schon geschrieben, ist Grenke Leasing auf kleinteiliges Leasing mit einem Volumen pro Vertrag von in der Regel wenigen Tausend Euro spezialisiert. Die Kundengruppe sind dabei kleine und mittlere Unternehmen und keine Privatpersonen.

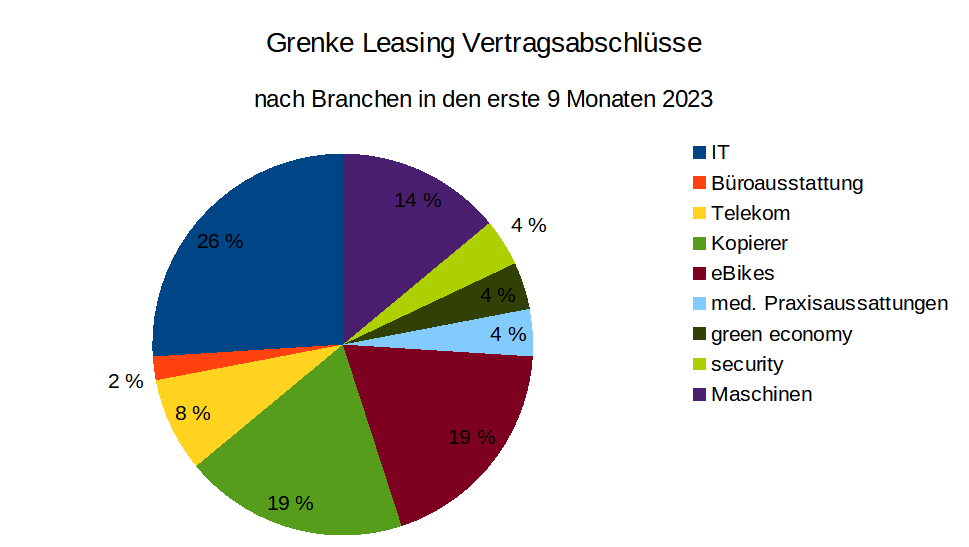

Mir ist Grenke seit langem als Spezialist für IT Equipment Leasing bekannt. Umso interessanter fand ich die Aufteilung der Branchen, in denen Grenke in den ersten 9 Monaten 2023 seine Vertragsabschlüsse getätigt hat. Natürlich spielt die IT mit 26% immer noch eine große Rolle, entspricht aber eben auch nur noch in etwa einem Viertel. Mit jeweils 19% folgen Kopierer, im weitesten Sinne auch IT, und interessanterweise e-Bikes. Da Grenke nur mit Firmen zusammenarbeitet handelt es sich hierbei um Fahrräder, die Firmen ihren Mitarbeitern zur Verfügung stellen. Stichwort: Jobrad.

Quelle: Mitschrift aus EKF Präsentation

Für mich als jemanden der Grenke eigentlich nur vom Namen kennt, war auch überraschend wie international Grenke mit 140 Standorten in über 30 Ländern inzwischen inzwischen aufgestellt ist. Der Fokus liegt dabei ganz klar auf Europa, während der Rest der Welt für weniger als 10% des Geschäfts verantwortlich ist.

Spannend an der Welt der kleinen Tickets ist die schiere Anzahl der Transaktionen und die damit verbundene Diversifikation. Grenke schließt im Schnitt 150 Verträge ab, in der Stunde! Wir waren früher froh, wenn wir einen oder zwei Verträge pro Jahr im Neugeschäft abschließen konnten…

Bei einer aktuellen Bewertung unter dem Buchwert, mit einem KGV von knapp 12 und einer Dividendenrendite von 2,4% erscheint mir die Bewertung nicht zu hoch für das was ich in der Präsentation gehört habe. Tatsächlich war der Markt bis vor Kurzem auch noch wesentlich optimistischer. Statt aktuell etwas über 23 Euro lag er 2020 vor Corona bei knapp 100 Euro.

Alles in allem finde ich Grenke Leasing auf diesem Niveau so interessant, dass ich es mir auf die to-do Liste genommen habe, hier mal etwas tiefer einzusteigen.

Albis Leasing

Die Albis Leasing aus Hamburg erscheint mir so ähnlich zu sein wie Grenke, nur kleiner (Börsenwert nur 45 Mio. im Vergleich zu 1,1 Mrd. für Grenke) . Die Branchenverteilung ist ähnlich, wobei e-Bikes im Neugeschäft sogar einen Anteil von über einem Drittel haben. Ebenfalls ein Drittel entfallen auf den sogenannten Gastro Bereich, wobei darin auch Edeka Märkte eingeschlossen sind. Für mich wurde dabei nicht klar, welche kleinteilige Ausstattung ein Edeka Kaufmann typischerweise least. Kühltruhen z.B. werden den üblichen Rahmen von wenigen Tausend Euro doch wohl eher überschreiten.

Albis ist im Vergleich zu Grenke nicht nur kleiner, sondern auch sehr hoch bewertet. Das KGV liegt mit 31 fast 3-mal so hoch wie das für Grenke. Vielleicht ist das gerechtfertigt, aber wenn dem so ist, konnte ich das mit den beiden kurzen Präsentationen nicht nachvollziehen.

Wind

Nordex

Nordex kenne ich schon lange, aber verfolgt habe ich die immer nur aus der Ferne. Vor einigen Jahren hatten die in meinen Augen wirtschaftliche Schwierigkeiten, aber nach meinem Verständnis der Präsentation diese Woche scheint Nordex ganz gut die Kurve bekommen zu haben.

Der Marktanteil in Deutschland konnte stark gesteigert werden und die Konzentration auf onshore Anlagen macht für mich auf den ersten Blick Sinn. Zumindest, wenn man – wie Nordex – nicht über das nötige Kapital verfügt, um offshore wettbewerbsfähig zu sein. Ich glaube die Anlagentypen entwickeln sich weit genug auseinander, dass eine große offshore Produktion nicht unbedingt ein Vorteil für onshore ist und auch onshore ist noch ein großer Ausbau nötig, wenn wir vollständig auf erneuerbare Energien umstellen wollen.

Nach schwierigen Jahren erwartet Nordex in Deutschland eine stark steigend Nachfrage und für das kommende Jahr ist das bereits relativ sicher. Interessant und traurig für den Standort Deutschland fand ich dabei, dass sich die Genehmigungen für den Transport von Anlagenteilen (insbesondere die langen Rotoren) immer mehr zum bottle neck für die Neuinstallationen erweisen. Die Parks sind also genehmigt, können aber nicht zeitnah gebaut werden, weil sich die Planung und Genehmigung des Transports der Teile zum Standort in die Länge zieht.

Für mich abschreckend war die Profitabilität im Zeitverlauf, wo man genau sehen konnte, wie die Gewinne zurückgingen, seit in Deutschland die Auktionsverfahren statt der festen EEG Vergütung eingeführt wurden. Aus volkswirtschaftlicher Sicht kann man also sagen, dass die Auktionen ihren Zweck erfüllt haben, denn die teilweise außerordentlich hohen Gewinne der Entwickler und Hersteller sind zurückgegangen. Leider auf Kosten von jahrelang sinkenden Installationszahlen.

Mit den gesunken Margen ist für mich das Geschäft von Nordex nicht leichter einschätzbar geworden. Wachstum hilft sicherlich, aber Wachstum ist für mich kein Selbstzweck und die Skalierbarkeit der Herstellung von Windenergieanlagen ist deutlich schlechter als die von Software…

PNE AG

Zum Thema Wind passte auch die PNE AG, die ursprünglich ein reiner Wind Projektentwickler war und seit einigen Jahren auch ein eigenes Bestandsportfolio von Windparks aufbaut. Der Eigenbestand ist bereits auf einige hundert Megawatt angewachsen und soll in den kommenden Jahren noch überproportional wachsen. Das übliche Problem eines Bestandshalters, nämlich die Projektbeschaffung, hat PNE weniger, weil man über eine eigene üppige Projektpipeline verfügt. Bei PNE stelle ich mir eher die Frage, ob so ein starkes Wachstum ohne verwässernde Kapitalerhöhung möglich sein wird.

Grundsätzlich ist das für mich trotzdem eine strategische Ausrichtung, die für mich interessant sein könnte. Da PNE an der Börse aber mit einem KGV von über 50 bewertet wird, kommt ein Engagement für mich aktuell nicht in Frage. Da sind mir zu viele positive Zukunftsaussichten schon im Preis enthalten. Deshalb steige ich auch nicht tiefer in die Details ein und verfolge PNE weiter am Rande, im Zweifel nächstes Jahre wieder bei der EKF.

sonstige

Das Eigenkapitalforum ist wunderbar geeignet auch mal über den eigenen Tellerrand hinaus zu schauen. Ein spezieller Bereich ist zum ersten Mal der Fußball gewesen. Ich persönlich würde sagen, professioneller Fußball gehört nicht zu meinem circle of competence und trotzdem habe ich zu vielem eine Meinung. Ich vermute, das wird vielen so gehen.

One Touch Football

One Touch Football ist erst seit Kurzem aktiv und die Börsenkapitalisierung beträgt gerade mal eine halbe Million Euro. Allerdings war die Präsentation Teil einer Kampagne um das Kapital der Gesellschaft um 100 Mio. zu erhöhen.

Dieses Geld soll als Finanzinvestor in kleinere professionelle Fußballclubs investiert werden, um die Anteile nach 4 bis 6 Jahren gewinnbringenden wieder zu verkaufen.

Die Bewertung von Fußballclubs erfolgt offenbar hauptsächlich über Umsatz-Multiplikatoren. Für kleinere Vereine sind dabei wohl das 1 bis 1,5-fache üblich. Weltmannschaften wie Manchester United kommen auf das 4 bis 5-fache.

Der Ansatz, wie man Geld verdienen kann, ist damit relativ klar. Zum einen kann man das Management professionalisieren und die Umsätze erhöhen. Gleichzeitig kann man sich sportlich besser aufstellen und durch mehr Erfolg mehr Einnahmen erzielen. Bei einem Aufstieg von der 3. deutschen Liga in die 2. Liga vervielfachen sich z.B. die Medieneinnahmen. Ich fürchte allerdings, dass sich auch die Spieler und sonstigen Ausgaben in der zweiten Liga vervielfachen.

Neben den operativen Verbesserungen oder dem größeren Erfolg kann eine Wertsteigerung auch dadurch erfolgen, was man im Immobilienbereich yield compression nennt. Das Management baut darauf, dass immer mehr Investoren sich an einer mehr oder weniger gleichen Anzahl von europäischen Clubs beteiligen wollen und die Preise deshalb steigen werden.

Die UEFA verbietet es Investoren an mehr als einem Club pro Liga wesentlich beteiligt zu sein. One Touch Football will deshalb 5 bis 7 Investments in 5 bis 7 Ländern machen. Neben Deutschland (zweite und dritte Liga) sind dabei die ersten und zweiten Ligen von Österreich, der Schweiz, Skandinavien und Benelux im Visier.

Die Aussage, dass im Fußball auf Basis von Umsatz bewertet wird, weil eine Bewertung auf Basis von EBITDA nicht sinnvoll ist, überzeugt mich wenig. Das ist ok, wenn es aktuell keine Gewinne gibt, aber irgendwann in der Zukunft. Im Fußball sehe ich das für die Anteilseigner solange nicht, wie es viel zu viele Investoren / Geldgeber gibt, die Geld in den Fußball stecken, um ihr Image zu fördern oder einfach nur ihren Verein gewinnen zu sehen.

Den Ansatz finde ich grundsätzlich spannend. Das wäre sogar ein Projekt an dem ich Lust hätte mitzuarbeiten. Gleichzeitig befürchte ich aber, dass der Erfolg mehr oder wenig einzig davon abhängen wird, dass es in der Tat in ein paar Jahren noch viel mehr Investoren gibt, die ein Engagement im Fußball suchen und so die Preise treiben. Ich werde One Touch Football deshalb nur aus Neugierde beobachten, aber ein Engagement würde ich aktuell ausschließen.

Wüstenrot & Württembergische

Die Wüstenrot & Württembergische habe ich als börsennotiertes Unternehmen erst auf dem letztjährigen Eigenkapitalforum so richtig wahrgenommen. Das führte letztlich dazu, dass ich Anfang diesen Jahres auch etwas in die W&W investiert habe https://value-shares.de/2023/01/20/wuerstenroth-wuertembergische-ag/

Die Kursentwicklung war mit einem Verlust von etwas mehr als 20% bisher wenig erfreulich. Ich habe mir deshalb natürlich erneut die Präsentation angeschaut.

Operativ am enttäuschendsten war die Sachversicherung, deren Ergebnisbeitrag von rund 98 Mio. Euro im Vorjahr auf nur noch rund 10 Mio. gesunken ist. Hier hat mir die Präsentation etwas mehr Verständnis gebracht. Es kamen wohl folgende Faktoren zusammen:

– mehr KfZ Schäden (das nach Corona mehr gefahren wird und wieder mehr Unfälle geschehen hätte man m.E. auch antizipieren können)

– inflationsbedingt deutlich (teilweise 15% bis 20%) höhere Kosten zu Beseitigung der Schäden

– mehrere Großschäden von mehr als 1 Mio. Euro (u.a. Großbrände mit Schäden von 15 bis 18 Mio. Euro.)

Während Großschäden einfach mal vorkommen und mal nicht (wenn denn die statistischen Modelle in Ordnung sind) und die Großbrände damit einfach unter Pech verbucht werden können, sind die Probleme bei der KfZ Versicherung grundlegender. Im Gegenzug betreffen sie aber viele Versicherer und deshalb scheint es mir plausibel, dass es gelingen wird im kommenden Jahr die Prämien deutlich zu erhöhen. Anekdotisch kann ich jedenfalls aus meinem privaten Umfeld bestätigen, dass die Prämien für KfZ Versicherungen überall steigen.

Positiv bleibt für mich zu vermelden, dass die Gesellschaft plant die bisherige Dividende beizubehalten. Auf dem aktuellen Kursniveau entspricht das einer Dividendenrendite von 4,75%. Ich werde meine Position deshalb weiter halten, fühle mich aber aktuell nicht wohl genug jetzt nachzukaufen.

Vielen Dank für die interessanten Ein- und Ansichten!