aktueller Kurs: EUR 52,13

Über Indus Holding habe ich schon ewig nicht mehr berichtet. Der letzte Artikel war Anfang 2013 und betraf die Zahlen des Geschäftsjahres 2012. Damals stand die Aktie bei EUR 24,10 und ich stellte mir die Frage, ob es sich lohnt bei einem KGV von 9 und einer Dividendenrendite von 4% weiterhin eine für mich sehr große Position aufrecht zu erhalten. Obwohl die Bewertung augenscheinlich günstig war, war das KGV in den Jahren davor nie deutlich zweistellig. Das war auch nicht sehr verwunderlich, denn in den 11 Jahren von 2001 bis 2011 erreichte Indus nur ein durchschnittliches jährliches Gewinnwachstum von 2,1%je Aktie. Real war also kaum Wachstum zu verzeichnen. Ex post betrachtet, habe ich mich zum Glück mangels besserer Alternativen trotzdem entschieden nur noch mal eine Gewinnmitnahme zu machen. Heute ist Indus Holding schon wieder eine meine größten Positionen, denn die Aktie notiert aktuell mehr als doppelt so hoch und gleichzeitig in der Nähe ihres Allzeithochs von EUR 54,45. Ist es Zeit mal wieder eine Gewinnmitnahme zu machen?

Indus Holding Status Quo

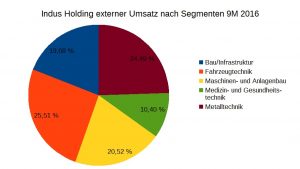

Die 9 Monats Zahlen von Indus sahen nicht schlecht aus. Der Umsatz wurde um 3,9% und der Gewinn nach Steuern sogar um 10,9% gesteigert. Die Umsätze verteilen sich dabei relativ gleichmäßig über die 5 Geschäftsbereiche:

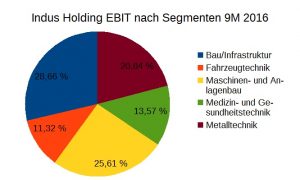

Beim EBIT der Segmente verschiebt sich die Verteilung dann teilweise deutlich. Der umsatzstärkste Bereich Fahrzeugtechnik ist gleichzeitig der Bereich mit der schwächsten EBIT Marge. Da die Holding die Töchter über die EBIT Marge steuert, frage ich mich seit Jahren, warum Indus in der Fahrzeugtechnik nicht konsequentere Maßnahmen ergreift. Durch die gute Baukonjunktur in Deutschland genießt der Bau / Infrastrukur Bereich momentan die besten EBIT Margen. Natürlich können auch Invesititionen in niedrige EBIT Margen Sinn machen, wenn der Einkaufspreis für die Beteiligungen entsprechend niedrig ist. Leider berichtet Indus Holding aber nicht über die Rentabilität der Segmente aus Kapitalsicht.

Nicht nur im bisherigen Verlauf von 2016 sondern auch in den Jahren 2013, 2014 und 2015 ist der Umsatz kontinuierlich gestiegen. Die Gewinne haben dabei weiter relativ stark geschwankt. Während sie zum Beispiel im Jahr 2013 um 23% stiegen, gingen sie im Jahr 2014 um 1% zurück. Durchschnittlich wuchs der Gewinn pro Jahr um 5%. Wenn man nur immer mal wieder die Berichterstattung auf Unternehmensebene verfolgt, wie ich das gemacht habe, kann man sich leicht zurücklehnen und das Engagement als unspektakulär aber erfolgreich laufen lassen.

Da ich meinem letzten Artikel allerdings auch das durchschnittliche Wachstum der Gewinne pro Aktie herangezogen habe, hab ich das heute auch mal wieder angeschaut. Ich war überrascht festzustellen, dass das durchschnittliche Wachstum der Gewinne pro Aktie von 2011 bis 2015 nur bei 0,6% p.a. lag. Das Gewinnwachstum wurde also durch Kapitalerhöhungen ermöglicht, die ich gar nicht also gravierend wahrgenommen hatte.

Aus dem Gewinnwachstum pro Aktie kann der Kursanstieg also nicht resultieren und so ist es tatsächlich so, dass die Aktie heute mit einem KGV von 17,6 gehandelt wird. Die Dividendenrendite beträgt nur noch rund 2,5%.

FAZIT

Meiner Meinung nach gibt es derzeit viel mehr Potential nach unten also nach oben. Das Referendum in Italien haben die Märkte aus meiner Sicht auf die viel zu leichte Schulter genommen. Natürlich ist es noch nicht sicher, dass aus den wahrscheinlichen Neuwahlen ein faktisches Referendum über den Euro wird oder ein solches daraus resultiert, aber unwahrscheinlich ist das für mich nicht. Ebenso ist zu befürchten, dass die Populisten in Frankreich und / oder den Niederlanden die anstehenden Wahlen gewinnen. Entsprechende Ergebnisse in einem dieser 3 Länder könnten ausreichen, um das Ende des Euro einzuläuten. Die Situation der Banken in Italien und möglicherweise noch anderen Ländern bietet ebenfalls genug Sprengstoff, um zu einer ernsthaften Rückkehr der Krise zu führen. Herr Trump und die vielen anderen Populisten deuten für mich außerdem darauf hin, dass wir die Spitze der Globalisierung überschritten haben könnten. Ob nun zu Recht oder zu Unrecht es gibt zu viele Menschen, die meinen, dass sie durch die Globalisierung abgehängt wurden und sich ein besseres Leben versprechen, wenn man sich nur mehr abschotten würde (siehe Brexit).

Wie meine kürzliche Frage zum KGV der Mailänder Börse schon gezeigt hat, habe ich wegen der gerade geschilderten vielfachen Skepsis angefangen darüber nach zu denken, wie eine aktive Absicherung gegen den Schwan aussehen könnte, den viele im Nachhinein wieder schwarz nennen werden. Mit Optionen zu hantieren, ist und bleibt aber schwierig und deshalb bin ich jetzt erstmal mein Portfolio durchgegangen. Insbesondere die Indus Holding ist mir dabei negativ aufgefallen. Die Bewertung ist in meinen Augen inzwischen ziemlich hoch und durch den Fokus auf häufig Export orientierte mittelständische Hidden Champions könnte Indus unter der von mir befürchteten Entwicklungen leiden.

100% sicher bin ich mir natürlich auch nicht, deshalb habe ich jetzt erst mal die Hälfte meiner Aktien verkauft und die Position so wieder auf Normalmaß gestutzt.

Pingback: Indus Holding – wieder besucht | Die Börsenblogger