Folli Follie hat gestern in einer Pressemitteilung erste Ergebnisse der Untersuchung des 2017‘er Jahresabschlusses veröffentlicht. Das ist noch nicht das Ende der Untersuchung, denn ein Testat für diesen Jahresabschluss steht immer noch aus. Das Zwischenergebnis sieht allerdings jetzt schon desaströs aus und die Vorwürfe gegen Folli Follie waren im Kern wohl richtig. Die 2021 fällige CHF Anleihe ist daraufhin auf nur noch 12% gefallen. Die Aktie bleibt bei EUR 4,80 ausgesetzt. Ohne die Aussetzung fürchte ich, dass sie inzwischen in den Cent Bereich gestürzt wäre bzw. stürzen wird, wenn der Handel irgendwann wieder aufgenommen wird.

Alvarez & Marsal vorläufige Ergebnisse

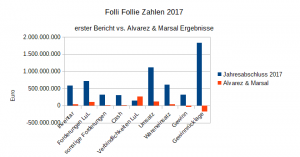

Alvarez & Marsal ist eine Beratungsgesellschaft, die von Folli Follie beauftragt wurde die Zahlen 2017 und die Vorwürfe krimineller Machenschaften zu untersuchen. Die vorläufigen Ergebnisse sehen leider verheerend aus.

Inventar und Forderungen waren Mittelpunkt der Diskussion und liegen nun 94% und 86% unter den zunächst berichteten Zahlen. Noch heftiger finde ich aber, dass die Liquidität 98% unter dem berichteten Wert liegt. Wie geht das ohne klare kriminelle Energie? Natürlich kann man letztere jetzt auch mal annehmen, aber laut Pressemitteilung hat Alvarez & Marsal keine Hinweise auf Unterschlagung oder Veruntreuung gemeldet. Im Mai hatte ich ja noch mal ein paar Aktien nachgekauft, weil ich mit einer größeren Wahrscheinlichkeit vermutete, dass hier kein Bilanzbetrug vorliegt. Inzwischen muss ich mir eingestehen, dass das wahrscheinlich doch der Fall ist. Nach meinem Gefühl nicht, um sich persönlich zu bereichern, sondern um das Familienunternehmen zu noch mehr Wachstum zu führen. Im Endergebnis macht die Motivation dann aber auch keinen Unterschied mehr.

Natürlich hat das Unternehmen jetzt große Liquiditätsprobleme. Rothschild hat sein Mandat als Finanzberater niedergelegt und wenn Folli Follie nicht sehr schnell zusätzliche Liquidität auftreibt, wird das Ganze vermutlich in einer Insolvenz enden. Selbst wenn es gelingt neues Kapital zu beschaffen, wird das vermutlich zu so schlechten Konditionen erfolgen, dass es für die Bestandsaktionäre auch kein Fest sein wird. Erschwerend kommt hinzu, dass die unbestritten werthaltigen Dufry Aktien scheinbar, mir vorher nicht bekannten, Restriktionen unterliegen und Folli Follie sich jetzt erst noch mit Dufry über die Freigabe von Aktien im Wert von knapp EUR 60 Mio. einigen muss. Diese 60 Mio. könnten dem Unternehmen natürlich etwas dringend benötigte Luft verschaffen. Vielleicht wäre das aber auch nur ein Tropfen auf den heißen Stein.

FAZIT

Ich fürchte, dass mein Einsatz in den Aktien verloren sein wird. Die Anleihe Investoren werden meiner Meinung nach noch eine Rückzahlung erleben, aber wie viel steht für mich in den Sternen.

Ich habe gerade noch mal meinen Artikel zum Nachkauf gelesen und konnte irgendwie immer noch nachvollziehen, warum ich damals gedacht habe, dass die Verteidigung des Unternehmens zumindest teilweise korrekt sein könnte. Ich habe allerdings damals schon geschrieben, dass man bei Betrugsvorwürfen niemals weiß, worauf man sich eigentlich stützen kann und wenn die Cash Bestände jetzt plötzlich um 98% niedriger liegen, hat sich das mehr als bestätigt. Obwohl ich versucht habe, mit kühlem Kopf abzuwägen, könnte ich mir selbst jetzt „Gier fraß Hirn“ Vorwürfe machen. Ich nehme das Engagement auf jeden Fall als weitere Lektion, innerhalb meines Circle of Competence zu bleiben und künftig im Zweifel lieber noch einmal mehr auf ein Investment zu verzichten. Zum Glück war meine Folli Follie Position wenigstens nur halb so groß wie eine normale Einstiegsposition.

Pingback: Kleine Presseschau vom 28. September 2018 | marktEINBLICKE

Pingback: Kleine Presseschau vom 28. September 2018 – Firmenweb | Business News im Minutentakt

Pingback: Kleine Presseschau vom 28. September 2018 – NEW marktEINBLICKE