ISIN: DE000PX5R2E8

aktuelle Rendite: 6,1%

aktueller Kurs VW Vz: 171 Euro

Aktienanleihen haben einen ähnlichen Charakter wie der Verkauf eines Puts und die verzinsliche Anlage der Mittel, die gebraucht würden, um den Put im Falle eines Falles zu erfüllen. Da der Kauf von Aktienanleihen mit kleineren Beträgen leichter umsetzbar ist, als der direkte Verkauf von Puts an der Terminbörse mag ich Aktienanleihen grundsätzlich gerne. Allerdings kaufe ich sie nur, wenn ich grundsätzlich nichts dagegen hätte, wenn der Put tatsächlich ausgeübt werden würde. Da Aktienanleihen nur für sehr große Titel emittiert werden, die meistens außerhalb meines Circle of Competence liegen, ergibt sich für mich deshalb leider selten die Chance dazu.

Ich habe Ende letzten Jahres irgendwo, vermutlich in der Wirtschaftswoche, aufgeschnappt, dass das erwartete 2019‘er KGV der Volkswagen Vorzüge nur noch bei rund 6,5 (aktuell 5,8) liegt. Mir war zwar bewusst, dass die Autokonzerne optisch alle niedrig bewertet sind und die Frage ob die Elektromobilität sich nun durchsetzt oder nicht, bietet ja auch genug Risiken, aber ein KGV von um die 6 ist aber schon echt niedrig.

Ich bin seit 2015 erfolgreich in der Hybridanleihe von VW investiert und überfliege seither jeden Quartalsbericht zumindest oberflächlich und eigentlich ergibt sich für mich daraus bis auf die mittel- bis langfristigen Grundsatzthemen kein Grund für eine so niedrige Bewertung. Trotzdem versuche ich mir meiner Unzulänglichkeiten als Analyst der Automobilbranche bewusst zu bleiben und habe wie bei der Hybridanleihe nach einem zusätzlichen Sicherheitspuffer gesucht, statt mich direkt auf die Aktien zu konzentrieren. In diesem Fall eine Aktienanleihe.

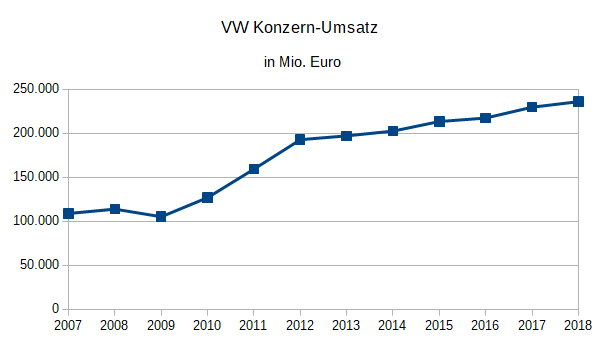

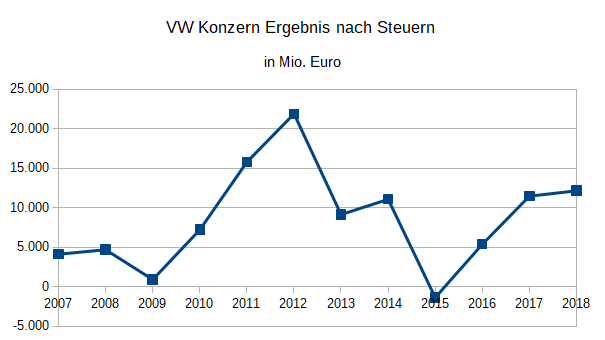

VW Finanzen seit 2007

Als ich 2015 in die Hybridanleihe investiert habe, ging es für mich hauptsächlich um die Frage, ob der Diesel Skandal VW in die Insolvenz treiben kann oder nicht. Ich habe mich also mehr mit der Eigenkapitalquote, der vorhandenen Liquidität und der Höhe der möglichen Strafen beschäftigt.

In diesem Fall könnte ich am Ende die Aktie bekommen und deshalb stellt sich die Frage, ob die optisch niedrige Bewertung vielleicht schon abgesehen von den Zukunftssorgen gar nicht so niedrig ist. Ich habe mir dafür mal die Zahlen seit 2007 angeschaut.

Interessant fand ich dabei die Erkenntnis, dass der Umsatz nur in der Finanzkrise einmal um 7,6% zurückgegangen ist. Selbst im Dieselskandal ist der Konzern Umsatz noch gestiegen, wenn auch 2016 nicht einmal halb so stark wie 2015 und 2017.

Beim Gewinn sah das Bild natürlich nicht mehr ganz so gut aus.

Wenn man sich allerdings in Erinnerung ruft, dass 2015 teilweise ernsthaft diskutiert wurde, ob es zu einer Insolvenz kommen könnte, sind 1,3 Mrd. Euro Verlust im Jahr 2015 doch eher überschaubar gewesen. 2009 im für die Realwirtschaft schlimmsten Jahr der Finanzkrise wurde immer noch ein minimaler Gewinn erreicht. Auch das durchschnittliche Gewinnwachstum pro Aktie ist mit 7,7% p.a. seit 2007 gar nicht mal so schlecht gewesen. Wie der Chart zeigt, befanden sich die Gewinne 2018 auch eher auf Höhe des langfristigen Durchschnitts und nicht etwa auf einem klarem zyklischen Hoch wie 2012.

Ich weiß, dass ich ähnliche oder sogar noch schönere Charts lange Zeit auch für Nokia hätte erstellen können. Dann kam das Smartphone und die Welt sah ganz schnell ganz anders aus. Dieses Risiko gibt es definitiv auch für VW, aber Dieselgate und die Entwicklung der jüngeren Vergangenheit sind für mich jedenfalls kein Anlass die sehr niedrige Bewertung für gerechtfertigt zu halten.

Risiko: alternative Antriebe

Volkswagen hat sich nach dem Dieselskandal wie kein anderer deutscher Autokonzern auf eine Zukunft von Elektrofahrzeugen festgelegt. Das stellt aus meiner Sicht für VW (mindestens) zweierlei wesentliche Risiken dar:

1) Elektroautos bleiben ein Nischenprodukt oder stellen als sich als vorübergehende Idee heraus

2) Elektroantriebe setzten sich flächendeckend durch, aber die Wertschöpfung der Autohersteller sinkt deutlich, weil man die Batterietechnik von Dritten einkaufen muss.

Die These 1 ist zwar vielleicht nicht politisch korrekt, aber für mich ist es immer noch nicht klar, dass sich Elektrovehikel tatsächlich im großen Maßstab durchsetzen werden. Die Absatzzahlen von Elektroautos steigen zwar prozentual stark an, haben aber in den meisten Ländern immer noch einen ziemlich kleinen Marktanteil. Selbst bei den steigenden Stückzahlen kann man sich mancherorts fragen, ob es sich um einen durch die Medien oder den Staat gehypten Boom eher kurzfristiger Natur handelt. In Deutschland werden z.B. plug-in Hybride als Dienstwagen steuerlich bevorzugt. In der Praxis fahren aber laut Umfragen die meisten Nutzer die Batterie nur spazieren, weil sie zu faul sind das Kabel zum Laden der Batterie anzuschließen oder weil ihnen schlicht und einfach die Lademöglichkeit fehlt. Fährt man die Batterien nur spazieren, fällt der CO2 Ausstoß allerdings höher aus als bei einem vergleichbaren Diesel. Da stellt sich schon die Frage, ob das ein nachhaltiger Trend sein soll.

Ich habe inzwischen auch mehrfach gehört und gelesen, dass die Infrastruktur auf der sogenannten letzten Meile zum Konsumenten gar nicht für eine massive Nutzung von Elektroautos ausgelegt ist. D.h. in der Tiefgarage eines Mehrfamilienhauses können für die Vorreiter der Bewegung durchaus 2 oder 3 Ladestationen installiert werden, aber für 20 oder mehr Stellplätze reicht die Dimension des Hausanschlusses in der Regel bei Weitem nicht aus. Ich kann das zwar selber technisch nicht beurteilen, aber das klingt mir schon plausibel und bisher konnte mir noch nie einer erklären, wie dieses Problem gelöst werden soll. Ebenso habe ich gelesen, dass sich Elektro-Autofahrer in Norwegen inzwischen nicht mehr Sorgen darüber machen, ob es auf längeren Fahrten Ladezäulen gibt, sondern wie lang die Schlangen davor sind. Auch hier herrscht das gleiche Problem, für Stoßzeiten z.B. im Sommer bräuchte eine Rastanlage eigentlich nicht 4 oder 5 Ladestationen sondern 50. Die sind an sich schon teuer und erfordern zusätzlich im Zweifel auch ganz neue Stromnetzanbindungen.

Sollten diese Infrastrukturprobleme nicht im großen Maßstab gelöst werden, gehe ich zumindest in Nordamerika und Europa davon aus, dass noch längere Zeit viele Verbrenner-Autos verkauft werden. Wenn sich VW jetzt so stark auf Elektro konzentriert, besteht das Risiko hier stark zurückzufallen. Quantifizieren kann ich das allerdings leider nicht.

Als Laie leuchtet mir von der Infrastruktur her betrachtet eher Wasserstoff und noch mehr (künstlich erzeugtes) Erdgas ein. Hier wäre zumindest sehr viel Infrastruktur schon vorhanden und durch die kürzeren Tankzeiten, ist die Praktikabilität in meinen Augen auch viel höher. Das Problem sind wohl derzeit die höheren Kosten. Es bleibt abzuwarten, ob wieder Staaten voran gehen und die Technologie so stark fördern, dass sie sich durchsetzen kann. VW konzentriert sich stark auf Batterie gestützte Fahrzeuge, aber ich denke, dass die Kapazitäten dort groß genug sind, dass man parallel auch rechtzeitig an Brennstoffzellen arbeiten würde. Gas im normalen Verbrenner Motor gibt es ja ohnehin schon ewig.

Neben dem Risiko, dass sich Batterie basierte Elektromobile nicht durchsetzen, gibt es auch das Risiko, dass sie sich durchsetzen, aber VW die Wertschöpfung des Antriebs verliert, weil man die Batteriefertigung nicht selber in den Griff bekommt und künftig von mächtigen großen Zulieferern abhängig ist.

Risiko: autonomes Fahren

Autonomes Fahren stellt aus meiner Sicht zumindest längerfristig im Vergleich zur Antriebsart das viel größere Risiko dar. Sobald es möglich ist per App eine günstiges, weil fahrerloses, Taxi zu rufen, wird sich für viele die Frage stellen, warum man überhaupt noch ein Auto besitzen sollte. Diese Art von Geschäftsmodell läuft häufig auf einen oder zwei Anbieter hinaus, die fast den gesamten Markt beherrschen. Ich kann mir nicht vorstellen, dass VW als einer dieser Gewinner aus dem Wettbewerb hervorgehen wird. Im schlimmsten Fall droht die Rolle als Auftragsfertiger oder ein Nischendasein. Auch wenn Google in Phoenix schon testet, scheint das Szenario massenhaft verfügbarer autonomer Taxis, nach dem was ich so lese, aber trotzdem noch etliche Jahre entfernt zu sein.

margin of safety

Ich kann die beiden oben beschriebenen Szenarien nicht in Zahlen fassen und ich bezweifle auch etwas, dass das irgendjemand vernünftig kann. Natürlich kann jemand mit mehr know-how die wesentlichen Faktoren besser überblicken und ein Cash Flow Modell bauen. Allerdings muss auch der dafür so viele Annahmen machen, dass ich bezweifle, dass die Prognose viel Wert haben wird.

An diese Stelle könnte man mit dem Thema auch aufhören, allerdings ist die aktuelle Bewertung so niedrig, dass ich mir die Frage gestellt habe, wie viel der Hälfte des nachhaltigen Gewinns und des Cash Flows entsprechen. Die Hälfte deshalb weil ich auch mit einem KGV von 11 oder 12 gut leben könnte. Der entsprechende Gewinn würde auch locker reichen um die aktuelle Dividendenrendite von über 4% zu decken.

Um ein Gefühl für die Zahlen zu bekommen, habe ich den Durchschnitt der letzten 10 Jahre gebildet. Interessanterweise lagen der operative Cash Flow mit 9,4 Mrd. Euro und der Gewinn nach Steuern mit 9,2 Mrd. Euro sehr nah beieinander. Nach meiner These könnte VW also in den Zukunftsbereichen jedes Jahr zwischen 4 und 5 Mrd. Euro „versemmeln“ und es bliebe immer noch genug Gewinn übrig, um die Aktie günstig erscheinen zu lassen. Das entspräche z.B. in etwa dem Betrag, die die riesige Tesla/Panasonic Gigafactory zur Batterien Herstellung in Nevada laut Presseberichten gekostet hat.

Mir geht es hier nur darum die Plausibilität der aktuellen Bewertung zu überprüfen. Die Größenordnung der Mittel die VW in meinem Denkmodell zur Verfügung hat, um Fehler zu machen, stellen gleichzeitig eine erhebliche Sicherheitsmarge dar und bestätigen für mich den ersten Eindruck, dass die Bewertung zu niedrig ist.

Eckdaten Aktienanleihe

Emittent: BNP Parisbas

Wie bei allen Zertifikaten hat man auch bei dieser Aktienanleihe zusätzlich das Bonitätsrisiko des Emittenten. In Bankbilanzen kann man als externer Dritter nur schwer reinschauen, aber S&P gibt der BNP Parisbas für kurzfristige Verbindlichkeiten ein A-1 Rating. Das ist das beste Rating, das im kurzfristigen Bereich vergeben wird. Für die Zwecke der Aktienanleihe sollte die Bonität deshalb wohl locker ausreichend sein.

Verzinsung: 6% p.a.

Laufzeit: 24.06.2021

Zinstermin: 24.06.2021 – das besondere an diesem Papier ist, dass die Zinsen nicht jährlich oder sogar mehrmals pro Jahr gezahlt werden. Stattdessen erfolgt die Zinszahlung einmalig am Ende der Laufzeit. Durch die fehlende Wiederanlagemöglichkeit der Zinsen während der Laufzeit ist die effektive Verzinsung etwas niedriger als der Nominalsatz suggeriert. Mir ist das egal, da man bei einem Kauf während der Laufzeit die mögliche Rendite sowieso bezogen auf den Kaufpreis selber rechnen muss.

Kursschwelle: 150 Euro – der aktuelle Börsenkurs kann um 12% fallen bevor man Gefahr läuft als Tilgung die Aktien zu bekommen. Entscheidend ist dabei der Kurs am 21.06.2021.

FAZIT

So manches Mal habe ich mir selbst schon eine Idee ausgeredet, in dem ich angefangen habe einen Artikel zu schreiben und genauer über ein Thema nachzudenken. In diesem Fall finde ich die margin of safety allerdings so hoch, dass ich vor dem Korrektur lesen sogar noch mal kurz überlegt habe, gleich die Aktien zu kaufen statt mich mit einer maximalen Rendite von etwas über 6% zufrieden zu geben.

Mir bleibt aber bewusst, dass ich mich auf dünnem Eis bewege, weil ich einfach kein Experte der Automobilindustrie bin. Wie schnell es zu Einbrüchen kommen könnte, die über meine Thesen hinausgehen, kann ich letztlich nicht gut beurteilen. Ich bleibe deshalb lieber etwas vorsichtiger und habe in die Aktienanleihe investiert.

Hallo Mario,

zu meiner „Zertifikatezeit“ habe ich mich intensiv mit der Konstruktion und Bepreisung von Aktienanleihen, Bonus-, Discount-Zertifikaten etc. beschäftigt. Meine Erkenntnis war damals, dass Aktienanleihen i.d.R. teurer bepreist sind als Discount-Zertifikate. Anscheinend ist eine Zero-Strike-Call billiger als ein Put.

Insofern, wenn VW mit Absicherungsniveau 150€ in Frage kommt, dann keine Aktienanleihe mit Zahlung bei Fälligkeit, sondern vielleicht besser einen Discounter mit Cap 150€? Wenn ich aktuell bei HSBC die Konditionen vno TR87MJ (6.94% p.a.) gegen TR93A9 (7.78% p.a.) vergleiche mit Fällig 06/21, dann liefert der Discounter ca. 0.75% mehr Rendite und das senkt auch die Verlustschwelle und erhöht den Outperformance-Punkt. Schau es Dir mal an: Die Aktienlieferung statt Barausgleich ist bei Kursen unter 150€ gleich geregelt.

Viele Grüße aus Dresden

Hallo Hans-Jürgen,

ich habe mir das Discount Zertifikat mal angeschaut. Es hat in der Tat knapp 1% Prozent mehr mögliche Rendite als die von mir gewählte Aktienanleihe. Im Gegenzug ist der Einstieg im Falle eines Falles bezogen auf eine Aktie bei der Aktienanleihe rund 1,50 Euro niedriger (unter Berücksichtigung der Zinsen). Ich kann aber nicht behaupten, dass vorher bewusst abgewogen zu haben. Es ist vielmehr so, dass mir in solchen Fällen, die Konstruktion der Aktienanleihe irgendwie näher ist. Trotzdem werde ich beim nächsten Mal versuchen deinen Hinweis im Kopf zu behalten und mir zum Vergleich auch Discount Zertifikate anzuschauen.

In diesem Fall werde ich bei der Aktienanleihe bleiben, da die Transaktionskosten zu wechseln viel oder alles an Vorteil auffressen würden.

Gruß

Mario

Hi, interessant zu lesen – hast du den direkten Verkauf eines puts in Erwägung gezogen? An der Eurex gibt’s 140€ Puts dieser Laufzeit zu über 10 Euro, 160€ Puts bei fast 20€.

Ich habe das Thema solche strukturierten Produkte selber nachzubauen immer mal wieder durchgespielt. Allerdings nicht in diesem Fall, da mein Ergebnis bisher immer war, dass sich der Aufwand nicht so richtig lohnt, wenn man, wie ich, nur ein Volumen abbilden möchte, dass man am Ende auch halten würde, wenn der put ausgeübt wird. Das sind dann je nach Konstellation ein oder zwei Kontrakte oder manchmal auch weniger als ein Kontrakt.

Pingback: Nachkauf VW Aktienanleihe | Value Shares