ISIN BE0930906947

aktueller Kurs: ca. 86,5%

Normalerweise kümmere ich mich um einen relativ engen circle of competence. Mangels guter Investment Möglichkeiten (mal abgesehen von den Offshore Driller Anleihen) habe ich allerdings mal wieder einen Screener für Anleihen bemüht und bin dabei auf die belgische Versicherung Ethias gestoßen. Aktien von Ethias kann man nicht kaufen, da sie staatliche Eigentümer hat. Die Ethias Nachranganleihe mit der obigen ISIN hat eine gewisse Sondersituation, die sie für mich interessant gemacht hat.

Ethias Überblick

Ethias wurde 1919 durch eine Gruppe von belgischen Gemeinde- und Provinzverwaltungen als Versicherungsgesellschaft auf Gegenseitigkeit gegen Feuer, Blitz und Explosionen gegründet. Der Name Ethias wurde 2003 eingeführt. Davor hieß die Gesellschaft im französischsprachigen Teil SMAP und im flämischen Teil OMOB. Der Name Ethias diente unter anderem der Vereinheitlichung im ganzen Land.

Den Gründungsgesellschaftern entsprechend richtete sich Ethias ursprünglich nur an den staatlichen Sektor. Seit dem Jahr 2000 bietet Ethias auch Unternehmen und Privatpersonen Versicherungen an.

Wie so viele Finanzunternehmen wurde auch Ethias durch die Finanzkrise 2008 in arge Bedrängnis gebracht, unter anderem durch eine erhebliche Beteiligung an der belgischen Krisen-Bank Dexia. Belgien, die Wallonie und Flandern beteiligten sich 2009 mit EUR 1,5 Mrd. an Ethias. Seitdem ist Ethias eine Aktiengesellschaft und wird zu 100% von der Gesellschaft Vitrufin SA gehalten. Diese wiederum hat direkt oder indirekt 4 Gesellschafter:

1) den Staat Belgien mit 25% + 1 Aktie

2) die Region Wallonie mit 25% +1 Aktie

3) die Region Flandern mit 25% + 1 Aktie

4) AAM Ethias Common Law mit 25% – 3 Aktien

Zu AAM Ethias Common Law konnte ich nichts rausfinden, aber durch die Höhe ihres Anteils spielt sie auch keine große Rolle, insbesondere wenn bei normalen Beschlüssen mindestens zwei der anderen einig sind.

Ethias Marktstellung

Ethias konzentriert sich fast ausschließlich auf den belgischen Markt. Nach eigenen Angaben ist man dort mit einem Marktanteil von 8,5% der viertgrößte Versicherer. Für Kunden aus dem öffentlichen Bereich meint man Marktführer zu sein. Leider habe ich zum Versicherungsmarkt in Belgien kaum Informationen gefunden, um solche Angaben zu überprüfen. Im Reporting berichtet Ethias im Abschnitt Marktentwicklungen über die allgemeine wirtschaftliche Lage und die Entwicklungen an den Kapitalmärkten aber überhaupt nicht über den eigentlichen Markt für Versicherungen, also z.B. die allgemeine Entwicklung von Prämien, Kosten, Marktanteilen usw. Ziemlich ähnlich ist es bei aegas, dem nach eigenen Angaben marktführenden Versicherer in Belgien. aegas ist viel internationaler aufgestellt als Ethias, aber auch nur in Belgien hatte aegas im Jahr 2016 mit EUR 5,7 Mrd. mehr als doppelt so hohe Prämieneinnahmen als Ethias (EUR 2,4 Mrd.).

Ich kann es zwar letztlich nicht sicher beurteilen, aber mir erscheint es plausibel, dass Ethias durch die Historie bei den öffentlichen Versicherungsnehmern einen gewissen Burggraben hat. Öffentliche Aufträge müssen zwar heutzutage häufig europaweit ausgeschrieben werden, aber nach meiner persönlichen Erfahrung gibt es bei solchen Ausschreibungen auch genug Möglichkeiten sie so zu gestalten, dass der gewünschte Anbieter eine gute Chance hat zu gewinnen. Versicherungen sind immerhin ein Geschäft, bei dem man auch ein gewisses Vertrauen in der Versicherer haben muss und da sind historisch gute Beziehungen sicherlich ein positiver Faktor der das Geschäft stabilisiert.

Portfoliostruktur

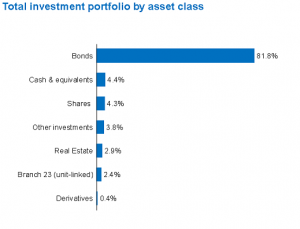

Wie bei Versicherungen üblich enthält das Investment Portfolio von Ethias ganz überwiegend Anleihen.

Auch innerhalb der Anleihen setzt sich die klassische Strategie fort, denn 94% aller Anleihen im Portfolio haben ein Investment Grade Rating. Ein besonders hoher Anteil ist in belgische Staatsanleihen investiert, gefolgt von französischen. Solvency II tut immer noch so, als ob diese Anleihen risikofrei sind, was natürlich in der wirklichen Welt nicht der Fall ist. Mit belgischen Staatsanleihen hat eine belgische Versicherung allerdings wenigstens kein Währungsrisiko, selbst wenn der Euro doch noch auseinander bricht.

In den letzten beiden Jahren wurden verstärkt Anleihen mit längeren Laufzeiten gekauft, um die bestehende Differenz zwischen den Laufzeiten der Anlagen und der Versicherungsverpflichtungen zu schließen. Das ist zwar an sich sinnvoll und vorsichtig, aber wenn man davon ausgeht, dass die Zinsen eher wieder steigen werden, könnte das allerdings ein schlechtes Timing gewesen sein.

Ethias Bonität

2011 lag die Eigenkapitalquote von Ethias nur bei 4% und trotz der Übernahme für EUR 1,5 Mrd. im Jahr 2009 belief sich das Eigenkapital Ende 2011 nur noch auf EUR 0,9 Mrd. Ältere Zahlen liegen mir nicht vor, aber ich gehe davon aus, dass das alles noch Nachwirkungen der Finanzkrise 2008/2009 waren. Seit 2011 konnte Ethias die Lage aber durch thesaurierte Gewinne wieder deutlich verbessern und das Eigenkapital um durchschnittlich 20% pro Jahr steigern. Dadurch liegt es inzwischen wieder bei EUR 2,3 Mrd.

Seit 2012 hat Ethias nur in einem Jahr einen Verlust gemacht. Der fiel im Jahr 2014 mit EUR 599 Mio. allerdings heftig aus und hat ein Drittel des Eigenkapitals zu Beginn des Jahres 2014 ausgelöscht. Dieser Verlust hatte aber nichts mit Wettbewerbsdruck oder hohen Schäden zu tun. Stattdessen haben ihn zwei Dinge verursacht:

1) Ein gerichtliches Steuerverfahren wurde in der zweiten Instanz gegen Ethias entschieden, so dass man sich entschied eine Rückstellung in Höhe von EUR 378 Mio. einzubuchen.

2) Weiter gesunkene Zinsen erhöhten den Barwert der garantierten Leistungen im Bereich Lebensversicherungen. EUR 369 Mio. zusätzliche Rückstellungen belasteten so das Ergebnis.

Die Steuerrückstellung konnte 2015 in Höhe von EUR 223 Mio. nach einem weiteren Urteil wieder rückgängig gemacht werden. Auch die Belastungen aus Lebensversicherungs-Altverträgen werden nicht mehr lange weitergehen. Im Zuge der Rettung, der Sanierungspläne und deren Genehmigung durch die Europäische Kommission ist Ethias dabei das Lebensversicherungsgeschäft für den privaten Sektor zu verkaufen bzw. aufzugeben. Dieser Prozess ist bezüglich der Policen mit einer garantierten Rendite verlustreich und läuft immer noch. 2016 wurden alte Policen mit einem Wert von 785 Mio. zurückgekauft. Um die Kunden dazu zu bewegen dem Rückkauf zuzustimmen, musste Ethias einen Aufschlag von 25% anbieten, so dass durch den Rückkauf ein Aufwand in Höhe von EUR 196 Mio. entstanden ist.

2017 wird vermutlich wieder ein erheblicher Aufwand anfallen, denn am 29. Mai 2017 hat Ethias angekündigt für die verbleibenden rund EUR 600 Mio. erneut einen Rückkauf mit 25% Aufschlag anzubieten und alle Policen, die nicht zurückgegeben werden (zu einem negativen Kaufpreis) zu verkaufen.

Durch die Rückkäufe und die thesaurierten Gewinne hat sich die Solvency II Kapitalquote zum Ende des Jahres 2016 auf 145% erhöht. Gefordert sind allerdings mindestens 150%. Man sieht also, dass Ethias aus dem Gröbsten raus ist, aber immer noch nicht perfekt dasteht, selbst wenn in diesem Jahr die 150% überschritten werden sollten. Die Allianz hatte zum Vergleich am 31.03.2017 eine Solvency II Kapitalquote von 212%. Der belgische Marktführer ageas hat auf Belgien bezogen sogar eine Quote von 244% (Gruppe 195%).

Betrachtet man den Gewinn 2016 (EUR 424 Mio.) nach den einzelnen Geschäftsbereichen fällt auf, dass der Bereich Sonstiges mit EUR 165 Mio. knapp den größten Gewinnbeitrag geleistet hat. In diesen Bereich fallen IT Dienstleistungen und Immobilien-Investments. Knapp dahinter lag der Bereich Sachversicherungen für den privaten Sektor mit einem nach Steuer Gewinn von EUR 163 Mio. Ebenfalls profitabel waren die Sachversicherungen für den öffentlichen Sektor mit EUR 92 Mio. Defizitär war hingegen das gesamte Lebensversicherungsgeschäft. Im öffentlichen Sektor fiel ein Verlust von EUR 40 Mio. an und im privaten Sektor durch die Rückkäufe von Policen ein Verlust von EUR 280 Mio. 2017 wird hier sicherlich noch mal ein deutlicher Verlust anfallen, aber danach sollte das Geschäft mit Lebensversicherungen für den privaten Sektor bereinigt sein.

Ich bin kein Versicherungsexperte, aber nach meinen Recherchen bin ich der Ansicht, dass Ethias einiges richtig machen muss. Die Schaden-Kosten-Quote ist besser als beim Marktführer aegas und sowohl die Eigenkapitalquote als auch die Eigenkapitalrendite ist deutlich besser als die der Allianz.

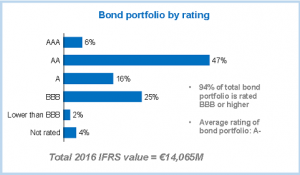

Die Ratingagentur Fitch kommt für Ethias mit BBB ebenfalls zu einem positiven, wenn auch für eine Versicherung nicht gerade überragenden Rating. Das Investment Grade Rating BBB bezieht sich allerdings auf die allgemeine Finanzkraft, ist also eher für Kunden interessant. Die nachrangigen Verbindlichkeiten erhalten von Fitch ein Rating von BB mit positivem Ausblick und bleiben damit im spekulativen Bereich.

Exkurs: Solvency II

Da das Stichwort Solvency II schon ein paar mal gebraucht wurden, hier ein kurzer Exkurs worum es bei der EU Richtlinie Solvency II geht, die von den Versicherungen seit 2016 angewendet werden muss.

Kernpunkt von Solvency II ist die risikogewichtete Ermittlung des mindestens notwendigen haftenden Kapitals. Dabei gibt es nicht nur eine Kapitalvorgabe sondern gleich zwei. Die Solvabilitätsanforderung ist das Niveau, dass eine Versicherung im Normalfall überschreiten sollte. Wir dieses zeitweise, wie derzeit von Ethias unterschritten, werden die Aufsichtsbehörden das Unternehmen auffordern einen Plan vorzulegen, wie die Norm wieder erfüllt werden kann. Das ist auch bei Ethias geschehen und der Plan wurde im März 2017 genehmigt. Wird die niedrigere Mindestkapitalanforderung auch noch unterschritten, werden drastische und kurzfristige Maßnahmen verlangt. Sollte diese Quote trotzdem nicht innerhalb von 3 Monaten wieder überschritten werden, kann die Geschäftslizenz eingezogen werden. Unter Solvency I betrug die Mindestkapitalanforderung ein Drittel der Solvabilitätsanforderung. Unter Solvency II lässt sich das so pauschal nicht mehr sagen.

Beim haftenden Kapital wird bei Banken und Versicherungen nach 3 Schichten unterschieden. Das sogenannte Tier1 Kapital stellt den harten Kern des haftenden Kapitals dar. Dazu gehört hauptsächlich das Eigenkapital, zum Tier 1 gehören aber auch bestimmte Anleihen, die ähnlich wie Eigenkapital nur aus Gewinnen verzinst werden und neben dem Eigenkapital für den Ausgleich von Verlusten zur Verfügung stehen. Tier 2 umfasst ergänzendes Risikokapital, dass vom Charakter etwas näher am Fremdkapital ist. Tier 2 Anleihen dürfen z.B. eine feste Laufzeit haben, sie muss allerdings ursprünglich mindestens 10 Jahre betragen. Tier 3 Kapital ist noch näher an klassischem Fremdkapital und darf z.B. auch Nachranganleihen mit einer ursprünglichen Laufzeit von 5 Jahren umfassen.

Mit Solvency II wurden neue Kriterien eingeführt wann eine Nachranganleihe zum Tier 1 gehört. Die Ethias Anleihe über die ich hier schreibe, wurde noch nach Solvency I aufgelegt und erfüllte dort die Voraussetzung für Tier 1. Die Anforderungen für Solvency II erfüllt sie aber nicht, weil Zinsen z.B. nur aufgeschoben werden können aber nicht ausfallen, sofern die Gesellschaft nicht liquidiert wird. Aufgrund einer Übergangsregelung zählt die Anleihe allerdings momentan trotzdem noch zum Tier 1 Kapital von Ethias.

Die Festlegung der Solvency II Regeln und die anschließende Einführung hat viele Jahre gedauert und dementsprechend viel Material dazu kann man im Internet dazu finden. Nach meinen Recherchen, die ich irgendwann ohne definitive Klarheit beendet habe, kann Ethias diese alte Anleihe maximal noch bis Ende 2026 als Tier 1 Kapital mitrechnen, spätestens dann läuft die Übergangsregelung aus.

Neben den Kapitalanforderungen regelt die Solvency II Richtlinie außerdem das Risikomanagement der Versicherungen und Berichterstattungspflichten an die Aufsichtsbehörden und die Öffentlichkeit.

Sondersituation der Anleihe

Von der hier beschriebenen Anleihe stehen nur noch EUR 14 Mio. aus, obwohl es ursprünglich einmal EUR 250 Mio. waren. Die Differenz wurde 2015 in eine neue Anleihe mit Laufzeit bis 2026 getauscht. Ethias hat das Umtauschangebot vermutlich vor dem Hintergrund der Einführung von Solvency II unterbreitet und als Anreiz neben der nun festen Laufzeit auch ein etwas höheren Coupon von 5% angeboten. Die alte Anleihe, um die es hier geht, wurde zum damaligen Zeitpunkt mit 4,747% verzinst und hat inzwischen eine variable Verzinsung.

Die neue Anleihe hat inzwischen Kurse von rund 105% erreicht und dadurch sinkt die über die Laufzeit gerechnete Rendite auf etwa 4,1%. Mangels besserer eigener Erkenntnisse gehe ich davon aus, dass das aktuell fair ist. Für den kleinen Rest der alten Anleihe liegt bei Kursen um die 86% nahe zu überlegen, ob nicht eine Unterbewertung vorliegt.

Das ausstehende Volumen der alten Anleihe beträgt, wie gesagt, nur noch EUR 14 Mio. und dementsprechend ist das Handelsvolumen extrem dünn. Damit scheidet diese Anleihe für institutionelle Investoren praktisch aus. Andererseits richtete sie sich aber ursprünglich mal an institutionelle Investoren und kommt mit einer Mindeststückelung von EUR 50.000 für die meisten Privatanleger ebenfalls nicht in Frage.

Rendite

Da die Anleihe seit 2015 variabel verzinst wird und außerdem nicht feststeht, wann sie zurückgezahlt wird, kann man keine einfache erwartete Rendite errechnen. Auf Basis der aktuellen Verzinsung von rund 1,9% ergibt sich bei einem Kaufpreis von 86,5% eine laufende Verzinsung auf den Kaufpreis von rund 2,2%. Das ist nicht besonders viel, hat aber den Vorteil, dass man kein Zinsänderungsrisiko eingeht. Wenn die Zinsen irgendwann mal wieder steigen, steigt auch die Verzinsung der Anleihe.

Auch wenn die Anleihe theoretisch unendlich laufen könnte, gehe ich nicht davon aus, dass das praktisch auch passieren wird. Ich habe mir deshalb für zwei Szenarien die Rendite inklusive Rückzahlungen angeschaut:

1) Das aus meiner Sicht konservative Szenario ist eine Rückzahlung Ende 2026. Spätestens danach kann die Anleihe nach meinen Recherchen zu Solvency II nicht mehr zum Tier 1 gerechnet werden und macht damit für Ethias nicht mehr viel Sinn. In diesem Szenario ergibt eine Gesamtrendite von rund 3,5% p.a. Diese Rendite ist rund 60 Basispunkte niedriger als bei festen, neuen 2026 Anleihe. Um mal zu schauen, welche Differenz zwischen fest und variabel üblich ist, habe ich mir mal willkürlich die Bayern LB herausgegriffen. Von der gibt es jeweils eine feste und eine variable Anleihe mit Laufzeit bis 2026. Die aktuelle Rendite Differenz beträgt dabei rund 1,1%-Punkte und das obwohl die variable Anleihe einen Höchstzinssatz von 1,35% hat, von steigenden Zinsen in den kommenden Jahren also gar nicht richtig profitieren kann. Da das das Bild verzerrt, habe ich nach einem weiteren Vergleichsfall gesucht. Bei der KfW hat die variable 2026 Anleihe derzeit eine negative laufende Verzinsung von rund 0,2%. Außerdem notiert die Anleihe noch bei 103%, so dass man über die Laufzeit ingesamt einen Verlust von rund 0,5% p.a. erleiden wird. Die feste 2026 Anleihe rentiert mit rund 0,4% p.a., so dass sich eine Differenz von rund 90 Basispunkten ergibt.

Der Renditeunterschied ist bei Ethias geringer als in diesen beiden Vergleichsfällen allerdings muss man dabei auch berücksichtigen, dass 2026 nicht definitiv das Rückzahlungsjahr für die Ethias Anleihe ist.

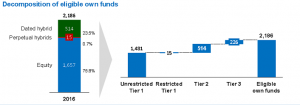

2) Unabhängig davon, ob schon bei einer längeren Laufzeit eine Unterbewertung gegeben ist, besteht meiner Meinung nach die Chance auf eine wesentlich kürzere Laufzeit und damit eine wesentlich höhere Rendite. Wie man in der folgenden Grafik aus der Q4 2016 Präsentation schönt sieht, spielen die 14 Millionen (in der Grafik 15 Mio.) für das Kapital praktisch keine große Rolle. Es wäre daher durchaus möglich, dass Ethias in näherer Zukunft beschließt die Kapitalstruktur zu vereinfachen und den Rest der Anleihe zurückzuzahlen.

Ich habe für das frühe Szenario unterstellt, dass Ende 2018 eine Rückzahlung erfolgt. In diesem Falle würde sich eine Gesamtrendite von rund 11,7% p.a. ergeben.

Irgendwas zwischen meinen beiden Szenarien kann natürlich auch noch passieren. Ich denke es kommt darauf an, wann Ethias durch thesaurierte Gewinne eine so hohe Solvency II Quote erreicht, dass eine Rückzahlung der 14 Mio. nicht mehr besonders negativ ins Gewicht fällt. Eine Rückzahlung schon 2017 halte ich deshalb für mehr oder weniger ausgeschlossen.

Anleihebedingungen

Stückelung: 50.000 EUR

Nominalzinssatz: 3-Monats EURIBOR + 2,2%

Zinszahlungen: vierteljährlich jeweils am 20. März, Juni, September und Dezember

Zins Verschiebung: Ethias kann die Zinszahlungen verschieben, wenn regulatorische Kapitalanforderungen nicht erfüllt werden oder nach der Zinszahlung nicht mehr erfüllt wären. Verschobene Zinsen müssen nachgezahlt werden, wenn sich die Lage wieder verbessert hat und aufgeschobene Zinsen werden währenddessen ebenfalls verzinst. Effektiv wird die Anleihe in dieser Zeit zu einem Zerobond.

Laufzeit: unendlich (Kündigungsoption durch Ethias zu jedem Zinszahlungstermin)

Rang: nachrangig zu allen besicherten und sonstigen nicht nachrangigen Verbindlichkeiten. Selbst nachrangige Verbindlichkeiten mit fester Laufzeit (Tier 2) kommen im Rank vor dieser Anleihe.

Recht: englisches Recht

Anleiheinhaber Versammlungen: Änderungen der Anleihebedingungen werden in Versammlungen der Anleiheinhaber beschlossen. Einfache Entscheidungen werden mit einfacher Mehrheit getroffen, wichtige Entscheidung wie die Änderung der Laufzeit oder die Änderung des Zinssatzes hingegen mit 75% der abgegebenen Stimmen.

Risiken

Aus meiner Sicht liegt bei Ethias das größte Risiko in der hohen möglichen Schwankungsbreite durch den kleinen Eigenkapitalanteil. Im Geschäftsbericht werden im Risikoteil verschiedene Sensitivitäten angegeben und sollten z.B. die Marktzinsen oder die Margen des Anleiheportfolios nur um 1%-Punkt steigen, würde das comprehensive income von Ethias mit rund EUR 940 Mio. belastet werden. Das wären 40% des Eigenkapitals zum 31.12.2016! Da die Anleihen allerdings bis zum Ende der Laufzeit gehalten werden können, würden zwischenzeitliche Kursverluste den Gewinn allerdings bei weitem nicht so stark belasten. 100 Basispunkte Zinserhöhung würden zu einer Gewinnreduzierung von nur EUR 15 bis 30 Mio. führen. Auch wenn die Wertschwankungen wahrscheinlich ergebnisneutral sein werden, ist mir in Anbetracht der Beträge in Relation zum Eigenkapital doch etwas mulmig. Das gilt insbesondere, weil ich ohnehin fürchte, dass es an den Kapitalmärkten schon lange verdächtig ruhig ist.

Auf der operativen Seite gibt es natürlich auch Risiken, allerdings bin ich nicht genug im Thema um diese auch nur annähernd umfassend oder in der richtigen Gewichtung aufzählen zu können. Zwei Risiken für die Zukunft sind mir bei meinen Recherchen besonders aufgefallen:

1) Autonom fahrende Autos könnten mittel- bis langfristig KfZ Versicherungen obsolet werden lassen.

2) Fintechs und Software Konzerne könnten neue ernstzunehmende Konkurrenten mit Peer to Peer Versicherungen werden. Das stände dann in der Tradition der Versicherungen auf Gegenseitigkeit, wie Ethias auch mal eine war.

FAZIT

Sollte Ethias aus irgendeinem Risiko, dass ich nicht gesehen habe, in die Liquidation gehen, wird man als Inhaber der Anleihe vermutlich sein Geld komplett verlieren. In diesem Extremfall hat man also ein Risiko wie bei Aktien.

Schließt man dieses Extremszenario allerdings als ausreichend wenig wahrscheinlich aus, bietet diese Anleihe aus meiner Sicht ein interessantes Profil aus im Verhältnis hoher variabler Verzinsung und der Chance auf eine hohe Rendite durch realisierte Kursgewinne.

Sollte noch jemand (nach eigener Analyse!) trotz der hohen Mindeststückelung kaufen wollen, muss aufgrund der sehr, sehr niedrigen Umsätze bei den Kursen aufpassen. Als ich vor ein paar Wochen angefangen habe diesen Artikel zu schreiben lag der Geld Kurs laut comdirect bei 65%, der Brief Kurs hingegen bei 90%. So einen spread habe ich selten gesehen. Ich selber habe derzeit eine noch nicht ausgeführte Order für 84% offen. Laut der letzten Info meiner Bank könnte ich für 86,5% kaufen, darauf habe ich die Rendite Angaben bezogen. Da ich allerdings auch wegen der hohen Mindestbeteiligung lange mit dieser Analyse gerungen habe (ich habe sie schon vor dem Noble Artikel angefangen), lasse ich meine Limit Order erstmal stehen und schaue was passiert.

Pingback: Ethias – Nachranganleihe von belgischer Versicherung | Die Börsenblogger

Pingback: Ethias – Nachranganleihe von belgischer Versicherung – NEW marktEINBLICKE