ISIN: US00912XAW48

aktuelle Rendite: 3,6%

Wie viele wahrscheinlich schon gelesen haben, bin ich früher selber im Flugzeugleasing tätig gewesen und war deshalb bisher der Meinung, dass ich in Aktien und nicht „nur“ in Anleihen investieren sollte. Andererseits plagt mich für die Börse und die Wirtschaft im Allgemeinen derzeit (mal wieder) das Gefühl, dass der allgemeine, ruhige Aufschwung nicht ewig weitergehen kann. Gerade auch in der Luftfahrt könnte der jahrzehntelange Trend überproportionalen Wachstums im Vergleich zu allgemeinen Wirtschaft irgendwann auch mal zum erliegen kommen.

Quelle: Air Lease Equity Presentation 2018 Q2

Im Zusammenhang mit der Luftfahrt wird in den Medien immer viel von Öl/Kerosin Preisen und Billigflieger Konzepten mit niedrigen Gehältern und schlechten Arbeitsbedingungen gesprochen. Viel zu wenig werden aber meiner Meinung nach die Zinsen beachtet. Die Kapitalkosten für die Flugzeuge sind eine der größten Kostenpositionen einer Fluggesellschaft, egal ob sie die Flugzeuge nun auf der Bilanz hat oder nicht. Über Jahrzehnte sind die Zinsen gesunken und haben so stark zu immer niedrigeren Ticketpreisen beigetragen und niedrigere Ticketpreise haben wiederum die Nachfrage befeuert. Wie wird die Luftfahrt aussehen, wenn sich der langfristige Zinstrend umdreht und gleichzeitig die Produktionskapazitäten von Boeing und Airbus auf Rekordniveau ausgelastet sind? Ich mache mir da mittelfristig schon Sorgen, so dass ich für weitere Aktienkäufe deutlich günstigere Einstiegskurse bräuchte. Andererseits halte ich viel vom Aercap Management, das in letzter Zeit z.B viele Flugzeuge mit hohen Margen verkauft hat. Die freien Mittel fließen zum Teil in Rückkäufe unter Buchwert, was m.E. eine sinnvolle Sache ist.

Lange Rede kurzer Sinn: ich halte unverändert weiter meine Aercap Aktien und habe mich parallel mal mit eher kurzfristigen Anleihen aus dem Sektor beschäftigt. Dabei wäre Aercap wieder meine erste Adresse gewesen, aber leider hatten die beiden Anleihen, die ich mir kursorisch angeschaut habe, eine Mindeststückelung von USD 150.000. Das war mir dann doch ein bisschen zu viel. Air Lease hat hingegen eine Palette von Anleihen mit einer Mindeststückelung von USD 2.000 und ich habe mich für die 2022 fällige entschieden.

Air Lease Historie

Air Lease wurde erst 2010 von Steven Udvar-Házy gegründet. Während Air Lease also nur über eine relativ kurze Geschichte verfügt, war Udvar-Házy bereits eine große Nummer in der Branche als ich vor 20 Jahre das erste Mal mit Flugzeug Leasing in Kontakt kam. Er hat 1973 die spätere ILFC gegründet und bis 2009 geführt. Über viele Jahre waren ILFC und die GE Tochter GECAS die mit Abstand führenden Flugzeug Leasinggesellschaften der Welt. 2009 hat er ILFC verlassen, 2010 Air Lease gegründet und 2014 hat AIG den Verkauf von ILFC an Aercap vollzogen

ILFC war traditionell einer der größten Kunden von Boeing und insbesondere von Airbus. Große Bestellungen, besonders in schwierigen Zeiten, bringen gute Preise. Während andere neu gegründete Leasinggesellschaften meistens erst mal anfangen sich durch Sale and Lease Backs ein Portfolio zusammenzukaufen, hat Air Lease von Anfang an die gleiche Strategie verfolgt wie ILFC und ist so rapide gewachsen. Aus dem Nichts ist Air Lease mittlerweile laut einem Branchen Ranking zum Ende letzten Jahres mit einem damaligen Flottenwert von USD 12 Mrd. und 293 Flugzeugen zur Nummer 8 der Branche aufgestiegen. Der Buchwert der Flotte ist seit 2013 um durchschnittlich 14% pro Jahr gestiegen und das Wachstum soll noch weitergehen. Zum Ende des zweiten Quartals 2018 verfügte Air Lease über eine Flotte von 271 eigenen und 49 für Fremde gemanagte Flugzeuge. Weitere 391 waren zum 30.06.2018 bestellt und ich habe heute noch weiteren Bestellungen gelesen. Diese Bestellungen garantieren einerseits das weitere Wachstum, aber andererseits können sie in einem Abschwung natürlich zum Risiko werden. Allerdings hat Air Lease für alle Auslieferungen bis Ende 2019 bereits Leasingverträge unterschrieben.

Air Lease Flotte

Wie bereits erwähnt basiert die Strategie von Air Lease auf großen, spekulativen Neubestellungen. Nach etwa einem Drittel der Nutzungszeit also etwa 8 Jahren werden die Flugzeuge dann hauptsächlich an andere Leasinggesellschaften weiterverkauft. Da Air Lease gerade mal 8 Jahre alt ist, gibt es zu den Verkäufen noch nicht viele Erfahrungswerte, die helfen würden den Buchwert einzuordnen.

Alternativ zu einem Verkauf werden auch Flugzeuge in von Air Lease gemanagte Vehikel überführt, was insbesondere aus Sicht von Aktionären eine attraktive Strategie ist, da man Risiken abgibt, aber über die Management Gebühren an den Flugzeugen immer noch was verdient.

Zum Ende des zweiten Quartals betrug das nach Buchwert gewichtete durchschnittliche Alter der Flotte 3,8 Jahre und wie wie die allermeisten Leasinggesellschaften konzentriert sich Air Lease dabei auf die gängigsten Flugzeugtypen. Also insbesondere die Boeing 737 und die Airbus A320 Familie. Nach der Anzahl machen die sogenannten narrowbodies 77% der Flotte aus. Zur Flotte gehören auch sogenannte widebodies (Flugzeuge mit zwei Gängen) wie die Boeing 787 sowie die Airbus A330 und A350. Widebodies sind riskanter, weil sie zum einen viel mehr kosten und vorallem weil die Betreiberbasis viel kleiner ist. Deshalb betrachte ich ein Flugzeugportfolio eigentlich lieber nach Buchwerten und nicht nach Anzahl. Allerdings berichtet Air Lease die Buchwerte nicht nach Flugzeugkategorien oder Typen. Da viele andere Informationen nach Buchwerten gewichtet werden, ist leider davon auszugehen, dass das ein legaler „Trick“ ist, um zu verschleiern, wie hoch der wirtschaftliche Anteil der widebodies ist. Für mich bekommt das Management an dieser Stelle einen Minuspunkt, der auf jeden Fall eine Rolle spielen würde, wenn ich hier über die Aktie nachdenken würde. Das langfristig höhere Risiko der widebodies sollte im Zusammenhang mit der Anleihe allerdings keine Rolle spielen, da die Flugzeuge alle verleast sind und widebodies meistens eher von größeren und stärkeren Fluggesellschaften genutzt werden.

Air Lease Finanzierungsstruktur

Zum 30.06.2018 betrug der Buchwert der Flugzeuge USD 14,9 Mrd. Bei Sachwerten mache ich normalerweise gerne einen pauschalen Abschlag. Allerdings neige ich dazu die Buchwerte bei Air Lease für realistisch zu halten, da das Unternehmen günstig einkauft.

Dem Wert der Flugzeuge stehen Finanzverbindlichkeiten von USD 11 Mrd. gegenüber. Das ist ein Verhältnis von 74%, das sich völlig im üblichen Rahmen bewegt. Selbst wenn ich meinen üblichen pauschalen Abschlag von 10% vornehme, steigt das Verhältnis „nur“ auf 82%.

Natürlich sind 82% nicht wenig, allerdings berücksichtigt der Buchwert auch nicht den bereits gesicherten Cash Flow aus Leasingverträgen und dieser beläuft sich für die aktuelle Flotte auf USD 11,3 Mrd. und ist damit etwas höher als die gesamten Finanzverbindlichkeiten. Die USD 11,3 Mrd. verteilen sich auf eine nach Buchwerten gewichtete durchschnittliche Restlaufzeit der Leasingverträge von 6,8 Jahren und 93 Fluggesellschaften in 56 Ländern.

Für Flugzeuge die erst noch bis 2022 ausgeliefert werden, wurden auch schon Leasingverträge mit einem zusätzlichen Volumen von USD 13,7 Mrd. unterzeichnet. Natürlich geht mit diesen neuen Flugzeugen auch noch ein neuer Finanzbedarf einher (bis 2022 USD 25,1 Mrd.), aber die Zahl verdeutlicht in meinen Augen, dass Air Lease in kommenden Jahren keine substanziellen Probleme bekommen sollte, die neuen Flugzeuge auch zu finanzieren.

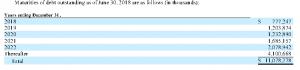

Zusätzlich zu den neuen Flugzeugen hat die Gesellschaft auch aus der bestehenden Flotte laufenden Refinanzierungsbedarf. Die folgende Tabelle habe ich dem Quartalsbericht für das zweite Quartal 2018 entnommen:

Rund USD 7 Mrd. oder 63% aller Finanzverbindlichkeiten werden also bis Ende 2022 fällig. Wenn ich den operativen Cash Flow des ersten Halbjahres 2018 als Basis nehme, werden dem USD 5,3 Mrd. gegenüber stehen. Auch unter Berücksichtigung der vorhandenen Liquidität wird es also ohne Refinanzierung oder zur Not Flugzeugverkäufe nicht ganz gehen. Trotzdem zeigt sich m.E., dass die Rückzahlung der Anleihe kein großes Problem darstellen sollte.

Bedingungen Air Lease 2022 Anleihe

Anleihevolumen: USD 600 Mio.

Fälligkeit: 01. Juli 2022

Nominalzins: 2,625%

Zinszahlungstermine: halbjährlich 01. Januar und 01. Juli

Stückelung: USD 2.000 oder mehr in 1.000‘er Schritten

vorzeitige Tilgung: Air Lease hat das Recht auf eine vorzeitige Tilgung. Allerdings dann nicht zu 100% sondern zu 100% zzgl. der der Restlaufzeit entsprechenden US Treasury Rate zzgl. 0,15% abgezinsten Zinsen, die bis zum Ende der Laufzeit angefallen wären.

Rang: Nur explizit nachrangige Darlehen und Anleihen kommen im Rang nach der hier betrachteten Anleihe. Die einzelnen Flugzeuge werden üblicherweise in Tochtergesellschaften gehalten, so dass die dort bestehenden Verbindlichkeiten strukturell automatisch vorrangig sind. Ebenso vorrangig sind besicherte Finanzierungen, die sich allerdings zum 30.06.2018 nur auf USD 471 Mio. beliefen.

covenants: Die Anleihebedingungen enthalten fast keine wirksamen Beschränkungen für Air Lease. So kann das Unternehmen z.B. unbeschränkt besicherte Kredite aufnehmen und damit die Rückzahlungsaussichten der unbesicherten Anleihen verschlechtern. Allerdings würde so ein Verhalten schnell dazu führen, dass das Unternehmen sein BBB Investment Grade Rating verliert. Sollte es bis 2022 zu einer unerwartet akuten Krise kommen, könnte es für die 2022 Anleihe sogar gut sein, dass die Anleihen wahrscheinlich alle keine oder wenige covenants enthalten, denn dann könnten besicherte Finanzierungen zu Ungunsten der langen Anleihen aufgenommen werden, um die kurzfristig fälligen Anleihen zu refinanzieren.

Recht: New York, USA

FAZIT

Air Lease bietet aus meiner Sicht bis 2022 eine gute Planbarkeit der Cash Flows und die Finanzierungshöhe ist m.E. so, dass ich davon ausgehe, dass die Rückzahlung / Refinanzierung der 2022 Anleihe problemlos möglich sein sollte.

Natürlich ist das Geschäftsmodell von Air Lease nicht frei von Risiken. Man könnte scheitern die Mittel für neue Flugzeuge zu beschaffen, man könnte scheitern neue Flugzeuge an Fluggesellschaften zu verleasen, man könnte durch besicherte Finanzierungen die Anleihe in eine Nachrang Anleihe verwandeln und steigende Zinsen könnten die ganze Branche in eine Krise stürzen. Und das sind nur ein paar willkürliche Risiken, wie sie mir spontan eingefallen sind. Wer mag kann dazu den Jahresabschluss 2017 lesen, der Risiko-Abschnitt darin hat 23 Seiten.

Die Kürze der Laufzeit mit der hohen vertraglichen Sicherheit führt für mich trotzdem zu dem Ergebnis, dass für mich die Rendite im Vergleich zum Risiko halbwegs attraktiv ist. Denn 3,6% entsprechen aktuell immerhin einer realen Rendite von rund 1% pro Jahr. Die realen BBB Investment Grade Renditen in Euro sind hingegen immer noch mit einem 1% oder mehr negativ.

Ursprünglich hatte ich diesen Artikel mal mit der 2021 fälligen Anleihe fertig, die durch die noch etwas kürzere Laufzeit noch ein bisschen sicherer gewesen wäre. Leider ist mir in den paar Tagen, die ich von der ersten Idee gebraucht habe, der Kurs etwas davon gelaufen. Am Ende habe ich dann am Dienstag eine 100% Indikation bekommen, so dass die 2021‘er keine reale Verzinsung mehr geboten hätte. Dann nehme ich lieber das eine Jahr zusätzliche Laufzeit in Kauf.

Was soll an der Anleihe so spannend sein? 3,5% in USD bekommst auch von McDonalds und Co.

Stimmt McDonalds Anleihen mit ähnlicher Laufzeit bieten eine ähnliche Rendite. Das mag daran liegen, dass die das gleiche Rating haben ;-)

Ich habe schon versucht zu beschreiben, was an der Anleihe für mich spannend ist. Im Wesentlichen ist es für mich ausschlaggebend, dass ich mich in der Branche auskenne. Bei McDonalds habe ich zum Glück keine eigene Erfahrung, außer dass ich das schon mal gegessen habe. Wer sich mit McDonalds besser auskennt als mit Flugzeugleasing kann gerne da zugreifen. So oder so sind 3,5% nur der Versuch real mehr als nichts zu verdienen. Richtige Value Investments sind anders.

Da gibt es einiges. MCD war nur ein Bsp. da 1. liquide in D handelbar und 2. neben Top-Geschäft mit Immos unterlegt. Da bräuchte ich nicht eine Air Lease.

GE könnte bei deren Probleme noch spannend werden. Sind jetzt schon bei 6% p.a. auf 2-3 Jahre.

Wenn Singer mit seinem Telecom Italia-Invest richtig liegt, dann wären deren ihre Langfrist-Anleihen vllt. auch noch spannend.

Pingback: Air Lease – Flugzeugleasing Anleihe 2026 | Value Shares