ISIN: NL0009432491

aktueller Kurs: 26,73 EUR

Vopak oder mit mit vollem Namen „Koninklijke Vopak N.V“ ist eine niederländische Gesellschaft die weltweit große Tankanlagen für Chemikalien, Öl- und Gas sowie Pflanzenöle und Biotreibstoffe betreibt.

Ich habe Vopak schon seit Februar 2020 auf der Watchlist. Damals las ich irgendwo von dem Unternehmen und war sofort interessiert, denn Tank-Infrastruktur passt gut zu meinem Sachwert orientierten Investmentansatz. Meine Regel Nummer 1 für Sachwert-Aktien ist es aber nach einigen teuren Erfahrungen, nicht weit entfernt vom Buch- bzw. Substanzwert zu kaufen. Als ich auf Vopak aufmerksam wurde, notierte die Aktie bei mehr als dem Doppelten des Buchwerts und kam so für mich zum Glück nicht in Frage.

Kurz nach dem ich irgendwo über Vopak gelesen habe, erreichte der Kurs seine Spitze. Das war die Zeit als der Ölpreis noch teilweise unter 30 USD lag und sogar Öltanker in schwimmende Lagerstätten verwandelt wurden. Das war natürlich gut für Vopak, das 2019 ein sehr gutes Jahr hatte. Mehr noch wurde der Kurs aber meiner Meinung nach von der Story getrieben, dass zum damaligen Zeitpunkt Öllager Kapazitäten knapp wurden. Entgegengesetzt zum seitdem wieder steigenden Ölpreis sank der Kurs von Vopak inzwischen um ungefähr die Hälfte. Dadurch entspricht der Kurs heute in etwa dem Buchwert. Da Vopak in dieser Woche außerdem seinen Capital Markets Day abgehalten hat, machte es für mich Sinn jetzt mal einen Beitrag über Vopak zu schreiben, um währenddessen zu einer Entscheidung über einen Kauf zu kommen,

Vopak Historie und Gesellschafter

Royal Vopak entstand 1999 durch die Fusion der Unternehmen Royal Pakhoed und Royal VanOmmeren. Durch das erste Vorgängerunternehmen, das bereits seit 1616 unter dem Namen Blauwhoedenveem operierte, reicht die Geschichte von Vopak über 400 Jahre zurück.

Aktuell hat Vopak mit HAL Investments einen Großaktionär der 48,15% der Anteile hält und faktisch damit beherrschenden Einfluss ausübt. Die HAL Investments ist ebenfalls eine niederländische Gesellschaft, deren Namen auf Holland Amerika Line zurückgeht. Die letzten Schifffahrtsaktivitäten wurden aber 1989 verkauft und heute ist die Gesellschaft eine breit diversifizierte Investmentgesellschaft. Sie ist als HAL Trust wie Vopak in Amsterdam an der Börse notiert und kommt auf eine Börsenkapitalisierung von rund 11,3 Mrd. Euro. Der Position von HAL an Vopak kommt somit in etwa auf einen Portfolioanteil von rund 14%. Mir gefällt das subjektiv ganz gut, denn das ist hoffentlich genug, um für richtig Aufmerksamkeit zu sorgen und wenig genug um Vopak trotzdem genügend unternehmerische Eigenständigkeit zu lassen.

Vopak Geschäftsmodell

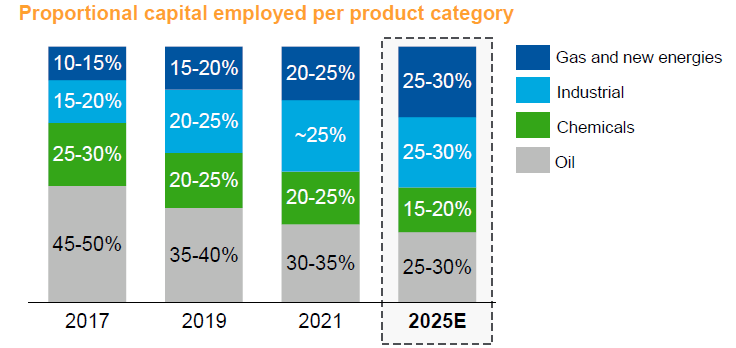

Die folgende Grafik, die ich der Capital Marketes Day Presentation vom 08. Juni entnommen habe, gibt einen schönen Überblick auf die Geschäftsbereiche von Vopak

Wie man sieht ist die Gewichtung von Öllagern bereits zurückgegangen und soll perspektivisch noch weiter zurückgehen. Überraschender war für mich ein ähnlicher Trend bei Chemikalien. So ganz verstanden habe ich das nicht, es kann aber sein, dass das damit zu tun hat, dass es sich um Produkte handelt, die letztlich wieder auf Rohöl basierten und mithin vielleicht perspektivisch unattraktiver werden.

Hauptfokus für zukünftige Investitionen sind der Bereich Industrie sowie der Bereich Gas und Erneuerbare Energien. Der Industrie Bereich ist für mich charmant, weil in diesem Bereich in aller Regel sehr langfristige Verträge geschlossen werden. Die Lager befinden sich auf dem oder in unmittelbarer Nähe zu den Industrieanlagen und können nicht ohne weiteres ersetzt oder anders genutzt werden. Beide Parteien haben deshalb ein Interesse an langfristiger Planungssicherheit. In der aktuellen Lage dürfte auch einleuchtend sein, dass zumindest mittelfristig Gas-Terminals und Lager ein interessantes Geschäft versprechen.

Weniger offensichtlich ist es vielleicht Ansatzpunkte für einen Tanklagerbetreiber im Bereich erneuerbare Energien zu finden. Tatsächlich gibt es aber diverse:

– die Speicherung von aufgefangemen CO2

– die Lagerung von Biokraftstoffen

– die Speicherung von Wasserstoff und Ammoniak

– der Betrieb von großen Redox Flow Batterien, die auf Flüssigkeiten in Tanks basieren

Vopak Geschäftsentwicklung und Bewertung

Vopak ist eindeutig kein Wachstumswert. Umsatz und Gewinn sind seit 2008 durchschnittlich jährlich um 2,2% bzw. 2,7% gestiegen. Ich bin bis 2008 zurückgegangen, weil ich sehen wollte, wie die Gewinnsituation in der großen Finanzkrise aussah. Erfreulicherweise war Vopak sowohl 2008 und 2009 als auch in jedem einzelnen Jahr danach profitabel.

Wenn ich das durchschnittliche Wachstum allerdings nicht von 2008 aus, sondern klassisch über die letzten 10 Jahre betrachte, sind Umsatz und Gewinn bedauerlicherweise um 0,7% bzw. 1,2% jährlich gesunken. Das mag aber auch etwas mit den Irrungen und Wirrungen der Corona Krise zu gehabt haben. Hätte ich 2019 als Basis genommen, wäre ich wieder auf ein moderates Wachstum gekommen.

Für mich ergibt sich hier kein Anlass davon auszugehen, dass die Gewinnentwicklung dauerhaft negativ sein wird.

Laut comdirect notiert Vopak mit einem KGV auf Basis des erwarteten Gewinns von 11,2. Das ist zufälligerweise auch das KGV, das sich ergibt, wenn ich den durchschnittlichen Gewinn seit 2008 zugrunde lege. Die erwartete Dividendenrendite liegt bei 4,9%. Die für 2021 ausgeschüttete Dividende entsprach 53% des Gewinns und lag damit ziemlich genau in der Mitte der publizierten Dividendenpolitik 25% bis 75% des Gewinns auszuschütten. Diese Dividendenpolitik verspricht die Chance von Kontinuität und lässt dem Unternehmen gleichzeitig auch Liquidität, um in Zukunftsbereiche zu investieren.

FAZIT

Ich mag bekanntlich Sachwerte und Vopak gefiel mir abgesehen von der Bewertung von Anfang an. Wie bei Immobilien ist auch bei Vopak die Lage wichtig und soweit ich das überblicken kann, ist Vopak an sehr vielen wichtigen Standorten direkt integriert vertreten. Neben der Lage handelt es sich um die Lagerung sensibler Stoffe mit einem hohen Reputationsrisiko für die Kunden im Schadenfall. Vopak dürfte m.E. als traditionsreiches, etabliertes Unternehmen bei konkurrenzfähigen Preisen einen Vorteil gegenüber neueren Wettbewerbern haben.

Auch wenn ich betone, dass ich ganz und gar kein Tanklager Experte bin, ist es für mich wahrscheinlich, dass die Leistungen von Vopak auch in Zukunft (nur teilweise für andere Stoffe) gebraucht werden und auch profitabel von Vopak angeboten werden können.

Auf Basis einer Gewinnbewertung etwas über 11 und mit der Aussicht auf nachhaltige attraktive Dividendenrendite fühle ich mich auch in Anbetracht hoffentlich bald steigender Zinsen wohl eine langfristig gedachte Einstiegsposition einzugehen. Eine Einstiegsposition deshalb, weil man ja auf dem Chart oben sehen, dass es bei Vopak unter Schwankungen seit zwei Jahren bergab geht. Wenn ich nicht schlauer werde und deshalb meine Meinung ändere und der Kurs weiter sinkt, würde ich wahrscheinlich noch mal nachkaufen.

Die folgende Grafik, die ich der Capital Marketes Day Presentation vom 08. Juni entnommen habe, gibt einen schönen Überblick auf die Geschäftsbereiche von Vopak

Pingback: Some hyperlinks - Yeah Daily

Pingback: Vopak: Nachkauf mit Abschlag | Value Shares

Pingback: weitere kleine Gewinnmitnahmen | Value Shares