aktueller Kurs: 8,74 Euro

Über Hamborner Reit habe ich hier vor sage und schreibe knapp 8 Jahren schon mal geschrieben. Damals fand ich die Bewertung bei 7,40 in Ordnung, hatte aber die Hoffnung auf eine kurzfristige Korrektur auf ca. 6,50 Euro und wartete erst mal ab.

Wie man sieht, wurde Mitte 2013 mein Zielniveau einmal kurz fast erreicht, gekauft habe ich aber nicht. Danach ging es niedriger Zinsen und guter Immobilienmärkte sei Dank eher aufwärts. Wenn man sich die Skalierung betrachtet, bemerkt man allerdings, dass das Auf und Ab weniger aufregend war, als der Chart auf den ersten Blick suggeriert. Hinzu kamen allerdings noch die Dividenden, so dass Hamborner zumindest bis zum Corona Kurssturz ein ordentliches Investment gewesen wäre. Dieser Kurseinbruch, auch wenn er zum Teil schon wieder aufgeholt wurde, bietet mir jetzt die Chance mal zu schauen, ob nicht wieder ein halbwegs günstiges Niveau gegeben ist.

Hamborner Portfolio 2020

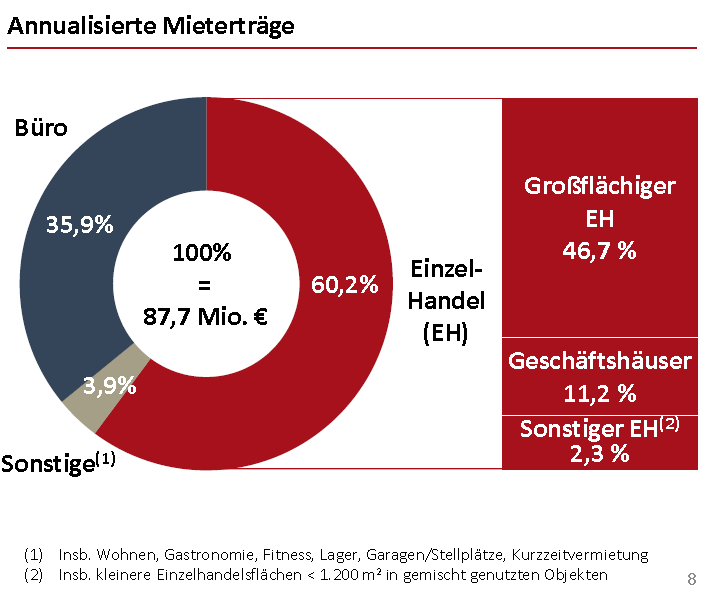

Laut der Unternehmenspräsentation aus dem Mai 2020 umfasst das Portfolio inzwischen 81 Immobilien an 60 Standorten. Dabei kann man erkennen, dass der Schwerpunkt in NRW zwar immer noch vorhanden ist, aber nicht mehr so stark wie bei meinem ersten Artikel 2012.

Ein wenig gesunken ist die Konzentration auf Einzelhandelsflächen. Während deren Anteil 2012 noch 69% betrug, beläuft er sich aktuell noch auf 60%. Der Anteil des großflächigen Einzelhandels ist allerdings von damals 36% auf aktuell 47% sogar gestiegen. Die Büro Vermietung ist mit 31% vs. 36% leicht gestiegen.

2012 hat mich der hohe Anteil der Lebensmitteleinzelhändler und Discounter noch gestört. Heute ist das nicht mehr unbedingt so, obwohl sie die Top 5 Mieter mit 33% der Mieteinnahmen stellen. Mit Abstand wichtigster Mieter ist Edeka mit 11,7% gefolgt von Kaufland (5,8%), Rewe (5,3%) und real (5,3%). Mit der Bundesagentur für Arbeit mit 3,2% und NetCologne (2%) schaffen es nur zwei nicht Händler in die Top 10 Liste der Mieter, die zusammen für 43,3% der Mieten sorgen.

Meine Einschätzung was diese Klumpenrisiken angeht, hat sich insofern geändert, dass ich inzwischen von mehreren Markteilnehmern gehört habe, dass es sich positiv auswirkt, wenn man den Handelsketten nicht hilflos ausgeliefert ist, wenn ein Mietvertrag zu Verlängerung ansteht. Dies kann man durch ein größeres Portfolio erreichen. Zum einen verbessern sich die Kontakte, wenn man laufend im Kontakt steht und zweitens kann man zur Not auch mal drohen attraktive Standorte an die Konkurrenz zu vermieten, wenn diese auch den aktuellen, vielleicht nicht ganz so attraktiven Standort mietet. Möglich wird das dadurch, dass in Deutschland neue Supermärkte und Discounter immer restriktiver genehmigt werden. Bestehende Standorte (Grundstücke) haben damit dauerhaftes Wertsteigerungspotential.

Corona

Bei dem hohen Anteil an Mietern aus dem Einzelhandel ist es nicht weiter verwunderlich, dass Hamborner bisher gar nicht so arg von der Corona Krise betroffen ist. Laut der Präsentation zum ersten Quartal 2020 erhielt Hamborner bis zum 30. April 85% aller Mieten. Die gestundeten und verzichteten Mieten betrafen mit 12,8% hauptsächlich den Handel ohne Lebensmittel.

Wesentliche Gefahren drohen meiner Meinung nach auch deshalb nicht, weil die für 2020 anstehenden Tilgungen / Refinanzierungen bereits erledigt wurden. 2021 stehen nur 9,5% der Finanzverbindlichkeiten von EUR 763 Mio. zur Rückzahlung an. Bei einer Eigenkapitalquote von mindestens 50% (selbst nach meinen pauschalen Abschlägen) sehe ich hier kein ernsthaftes Risiko, selbst wenn noch viel mehr Mieten ausfallen sollten.

Trotz der vergleichsweise günstigen Lage hat das Management die Dividende unter Vorbehalt gestellt, um die weitere Entwicklung abzuwarten. Für mich ist das nachvollziehbar. Je nach dem wie sich der private Konsum insbesondere für Textilien entwickelt, würde es mich auch nicht wundern, wenn die Dividende soweit wie möglich gekürzt wird. Wie schon öfter bei den letzten Analysen geschrieben, kann ich damit leben, wenn die Geschäfte und Dividenden Corona bedingt einige Zeit schlechter ausfallen. Solange meine Alternative zu viel Tagesgeld ist, betrachte ich es als einen Wettbewerbsvorteil, dass ich auch Werte kaufen kann, die wahrscheinlich erst in ein oder zwei Jahren, dann aber hoffentlich nachhaltig eine solide Rendite erwirtschaften werden

Bewertung

Zur Bewertung habe ich zum einen wieder versucht einen konservativen Substanzwert zu ermitteln und im Anschluss auch auf Basis der aktuellen Mieten plausibilisiert, wie hoch eine nachhaltige Dividende aussehen könnte.

Zum Ende des ersten Quartals betrug der vom Unternehmen angegebene Verkehrswert des Portfolios Euro 1,6 Mrd. Wie immer bei von Gutachtern ermittelten Verkehrswerten ziehe ich hier pauschal 10% ab. Zuzüglich der verfügbaren Liquidität von EUR 44 Mio. und einiger kleinerer sonstiger Positionen sowie abzüglich sämtlicher Verbindlichkeiten komme ich auf einen Unternehmenswert von EUR 752 Mio. bzw. 9,43 Euro pro Aktie. Die aktuelle Börsenkapitalisierung liegt mit EUR 697 Mio. bei 93% von meinem Wert.

Wie schon in der Analyse 2012 bin ich was die nachhaltige Dividende angeht wieder davon ausgegangen, dass statt rund 5% der Mieten 20% der Mieten für Instandhaltung und Umbauten bei Mieterwechseln anfallen werden. Gehe ich weiterhin davon aus, dass die nachhaltige Dividende dann bei 80% des noch frei verfügbaren Cash Flows liegt, komme ich auf eine mögliche Dividendenrendite von rund 4,75%.

FAZIT

Das Hamborner Portfolio hat immer noch einen großen Schwerpunkt auf den Lebensmitteleinzelhandel. Solche Mietverträge werden in der Regel erst spannend, wenn die erste lange Laufzeit abgelaufen ist. Für mich ist es deshalb wichtig von höheren laufenden Kosten auszugehen, als derzeit tatsächlich anfallen. Trotz aus meiner Sicht vernünftiger Sicherheitsabschläge sowohl bei der Bewertung als auch bei den Kosten befindet sich die Hamborner Aktie derzeit für mich auf einem attraktivem Niveau.

Ich habe deshalb Einstiegsposition geordert und werde Hamborner künftig entsprechend etwas genauer verfolgen.

Hallo Mario! Etwas Glück und einen langen Atem wünsche ich Dir mit Deinem Investment bei Hamborner REIT. Hier hätte mich sehr interessiert, wie Du die Aktie im Vergleich zur Deutschen Konsum REIT und zur DEFAMA einschätzt und warum Du der Hamborner den Vorzug gegeben hast. Best Grüße nach Bad Homburg!

Die Deutsche Konsum Reit ist einer der Werte, die mich auf die Idee gebracht haben, dass der Lebensmitteleinzelhandel vielleicht doch nicht so ein einseitiges Klumpenrisiko mit sich bringt, wie ich mal dachte. In die hätte ich auch ganz gerne investiert, aber selbst nach den größten Corona Abschlägen notierte die ziemlich deutlich über den Buchwerten. Mir hilft es nicht, wenn der das Management gut einkauft, wenn ich am Ende an der Börse einen so hohen Aufschlag zahlen muss, dass ich davon nicht profitiere. Bei Hamborner schien mit die Bewertung günstiger zu sein. DEFAMA kenne ich zwar flüchtig, habe ich aber in diesem Fall nicht noch mal im Vergleich betrachtet. Liegt wahrscheinlich daran, dass ich Hamborner seit Jahren auf meiner Watchlist verfolgt habe und DEFAMA nicht.

Vielen Dank für diesen informativen Artikel über die aktuelle Entwicklung des Immobilienmarktes in Deutschland. Ihr Blog ist sehr hilfreich. Ich hoffe, Sie können uns weiterhin informieren.

Moin Mario,

eine kurze Frage: nimmst du bei der Hamborner REIT die Bardividende oder die Aktiendividende?

Falls man nicht die Aktiendividende nimmt, so verwässern die eigenen Anteile oder?

Grüße

Malte

Ich nehme die Bardividende. Das mit der Verwässerung stimmt zwar grundsätzlich, aber dafür bleibt ja auch in mehr cash in der Gesellschaft. Damit kann dann ja auch was erwirtschaftet werden, um die Dividende auf die neuen Aktien zu zahlen. Für Hamborner habe ich das noch nicht im Detail durchdacht. Mein Verständnis ist, dass ich bei der comdirect für die Aktiendividende die gleichen Kosten hätte, wie für einen Kauf an der Börse. Deshalb nehme ich immer erstmal die Bardividende und kaufe wenn ich das Timing für mich für richtig halte.

Besten DANK für die schnelle Rückmeldung!

Hallo Mario,

in der jüngeren Vergangenheit hat der CEO der Hamborner REIT Aktien in nicht kleinem Umfang gekauft. Grundsätzlich ist das ja ein positives Signal. Ich habe mich jetzt aber gefragt, ob er es ggf. gar nicht freiwillig gemacht hat, sondern weil er vertraglich dazu verpflichtet ist…

Weißt du dazu Genaueres?

Viele Grüße

Malte

Nee, tut mir leid, dazu weiß ich nichts. Wo hast du die vertragliche Verpflichtung her? Sowas fände ich ungewöhnlich. Üblicher ist in meinen Augen das Gehalt / den Bonus in eigenen Aktien zu bezahlen.

die vertragliche Verpflichtung ist reine Spekulation meinerseits…bzw. genau darin liegt ja meine Frage.

Falls er aus freien Stücken Aktien seiner Firma kauft, dann wäre das ja umso mehr ein Signal, dass er sie für gut aufgestellt bzw. attraktiv bewertet hält…

https://www.finanzen.net/insiderdaten/?nachname=Karoff%2C+Niclas&vorname=