aktueller Kurs common shares: 6,83 USD

aktueller Kurs preferred series B: 24,70

Ich fokussiere mich in diesem Blog überwiegend auf Investments mit einem Sachwertbezug. Langjährige Leser wissen, dass ich auch schon lange gerne in land- und/oder forstwirtschaftliche Flächen investieren wollte. Das ist aber gar nicht so leicht umzusetzen. Bei Direktinvestitionen besteht das Problem überhaupt an attraktive Flächen zu kommen und dann braucht es insbesondere bei Forst auch noch eine recht große kritische Größe, damit man überhaupt auf eine positive Rendite kommen kann. Indirekte Investments an der Börse bieten sich daher an, allerdings suchen auch andere Investoren sichere Investitionen und so haben die Börsenkurse häufig nicht viel mit den zugrundeliegenden Bodenwerten zu tun.

Farmland Partners habe ich bereits 2016 in diesem blog vorgestellt. Gekauft habe ich damals nicht, weil mir unter anderem die Bewertung nicht gefiel. Meine Skepsis wurde noch verstärkt als 2018 eine anonyme Studie Betrugsvorwürfe aufbrachte. Der Kurs stürzte daraufhin teilweise auf unter 5 USD und hat bis heute das Niveau meines ersten Artikels von über 11 USD nicht wieder erreicht.

Desaster wie Folli Follie sollten mich eigentlich gelehrt haben, mich von undurchschaubaren Vorwürfen fern zu halten. Insbesondere wenn ich vorher schon selber skeptisch war. Andererseits muss man dem Management lassen, dass es seine Strategie geändert hat und viel Land zu Buchwerten oder sogar mit Gewinn verkauft und Aktien weit unter Buchwert zurückgekauft hat. Außerdem verfolgt man konsequent eine (erstmal) teure Klage gegen den Autor der Studie mit den Betrugsvorwürfen. Von Quartal zu Quartal steigerte sich bei mir deshalb das Gefühl, dass die Buchwerte vielleicht doch nicht hoffnungslos überhöht sind und ich habe mir jetzt die Zahlen mal wieder näher angeschaut.

Preferred series B vs. Common shares

Neben den Stammaktien gibt es bei Farmland Partners noch zwei verschiedene Serien von preferred shares. Die Serie B ist in New York an der Börse gelistet und wurde von mir hier schon mal vorgestellt. Dem damaligen Artikel geht der Warnhinweis voraus, dass man sie in Deutschland nicht handeln kann, aber inzwischen scheint das möglich zu sein.

Wie man in dem verlinkten Artikel nachlesen kann, haben die preferred shares einen Mechanismus nach dem sich der Rückzahlungsbetrag von 25 USD erhöht, wenn die statistisch ermittelten Farmlandpreise steigen. Inzwischen beträgt der Rückzahlungsbetrag deshalb 25,80 USD.

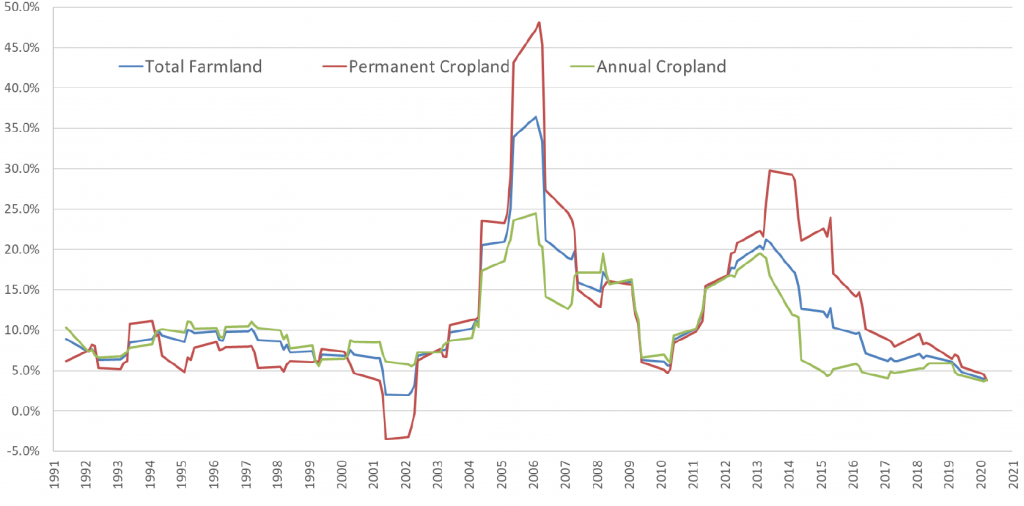

Entwicklung der US Farmlandpreise und Pachten

Die Preise für landwirtschaftliche Flächen haben sich in den 2000‘er Jahren teilweise spektakulär nach oben entwickelt. Trotz meinem grundsätzlichen Interesse schwang bei mir gleichzeitig aber auch seit Jahren die Sorge einer Gegenbewegung mit sinkenden Werten mit.

Die Grafik oben zeigt die jährliche Gesamtrendite (Pacht + Wertentwicklung) in den USA seit 1991. In den letzten Jahren ist diese Rendite zwar wieder auf ein realistisches Maß zurückgegangen, aber nicht in den negativen Bereich abgerutscht.

Für mich stellt sich mal wieder die Frage, wie lange ich skeptisch bleiben soll. Einerseits haben mich die Fakten bisher eines besseren belehrt. Andererseits habe ich gerade diese Woche einen interessanten Blog Artikel zum Thema Pachtentwicklung gelesen. Die gute Nachricht ist, dass die Pachten in den letzten 4 Jahren mehr oder weniger unverändert geblieben sind. Das spricht natürlich auch für konstante oder in Zeiten von sinkenden Zinsen sogar für etwas steigende Landpreise. Andererseits weisen die Autoren aber auch darauf hin, dass die Farmer in den letzten Jahren immer mehr ad hoc Hilfen der US Regierung erhalten haben. Sollte sich das in Zukunft z.B. nach den US Präsidentschaftswahlen ändern, könnten die Pachten plötzlich doch sinken, weil die reine Wirtschaftlichkeit eigentlich aktuell nicht hoch genug ist.

Auch wenn kurzfristig Risiken bestehen, bleibe ich langfristig gesehen der Meinung, dass der Wert von landwirtschaftlichen Flächen steigen dürfte, weil die Weltbevölkerung schneller wächst als die für Landwirtschaft verfügbaren Flächen.

Substanzwert Betrachtung

Als ich das erste Mal über Farmland Partners geschrieben habe, lag das KBV noch bei 1,2 und war ein Grund warum mir die Bewertung etwas zu hoch war. Im Zuge der Betrugsvorwürfe ist der Kurs dramatisch eingebrochen und liegt auch heute nach einer deutlichen Erholung nur bei 0,7.

Wie bekannt ziehe ich für mich bei Substanzwert-Bewertungen, die auf Gutachten basieren, immer pauschal 10% ab. Aufgrund des leverage Effekts ist die Auswirkung auf das Eigenkapital dann höher. In diesem Fall komme ich so allerdings immer noch auf einen Wert, der 92% des Börsenkurses entspricht. Da meine Berechnungen sowieso keine exakte Wissenschaft sind, könnte man sagen, dass Markt in etwa zu der gleichen Bewertung kommt wie ich. Ein zusätzlicher Puffer aufgrund negativer Börsenstimmung ist also m.E. derzeit nicht vorhanden.

Einen Puffer bekommt man allerdings wenn man die preferred shares betrachtet. Denn da hat man natürlich noch das Stammkapital als Puffer. Dadurch kann man rechnerisch einen Wertabschlag von rund 30% auf das Land vornehmen und die beiden preferred Tranchen wären immer noch gedeckt. Das ist in meinen Augen schon eine Menge.

Cash Flow Betrachtung

Wichtiger noch als das über 1 liegende KBV war und ist mir bei den common shares, dass das Unternehmen die laufende Dividende nicht aus dem operativen Cash Flow bezahlen kann. Stattdessen nimmt das Unternehmen Fremdkapital auf, um die eigentlich bisher nur buchhalterischen Wertsteigerungen teilweise bereits vor der Realisierung auszuschütten.

Auch an dieser Stelle haben die preferred shares den Vorteil, dass sie einen Puffer bieten. Diese Dividenden sind nicht nur vom operativen Cash Flow gedeckt, sondern die Pachteinnahmen könnten sogar um 10% sinken. Sollte das US Farmeinkommen in Zukunft deutlich sinken, weil z.B. wie oben angesprochen staatliche Zuschüsse wegfallen, sind 10% natürlich relativ wenig. Immerhin gibt es aber überhaupt einen gewissen Puffer.

FAZIT

Bei Farmland Partners gibt es für mich viel Für und Wider:

1) Kurz- und bis mittelfristig könnten die Verdienste der US Farmer und damit die Pachten und letztlich die Werte unter Druck geraten.

vs.

Langfristig spricht hingegen auf der Welt vieles für Wertsteigerungen von produktiven Agrarflächen.

2) Das Management hat mich eigentlich nie besonders überzeugt. Anfänglich versuchte man eine sehr aggressive Wachstumsstrategie, die überhöhte Einkaufspreise befürchten ließ. Hinzu kamen diese Betrugsvorwürfe von Short Sellern.

vs.

Seit dem Kurseinbruch wehrt sich das Management vehement gegen die Vorwürfe und tut konsequent das, was man in so einem Fall tun sollte. Man verkauft Assets um deren Werthaltigkeit zu beweisen und kauft eigene Wertpapiere weit unter Buchwert zurück.

3) Die preferred Dividende ist durch den operativen Cash Flow gedeckt und würde sogar 10% weniger laufende Pachteinnahmen verkraften.

vs.

Sollten die Pachten und Landwerte einmal anfangen zu sinken, könnten 10% schnell zu wenig sein.

In der Gesamtschau der positiven und negativen Aspekte halte ich die common shares für halbwegs fair bewertet. Es kann sein, dass das Management seinen Weg fortsetzt und durch Rückkäufe erzwingt, dass der Kurs wieder auf deutlich über 10 USD steigt. Mir gibt es aber neben dieser Chance zu viele Risiken, die eintreten könnten.

Die preferred shares bieten bei einer unterstellten Laufzeit bis 2024 eine vergleichsweise niedrige Rendite von etwas über 7%. Sie bieten gleichzeitig aber auch Puffer in Bezug auf Substanzwert und Cash Flow, die bei mir für das nötige Vertrauen für ein Engagement sorgen.

Sollte das Management auch die preferred shares weiterhin am Markt zurückkaufen, könnte das aktuelle Rückzahlungsniveau auch schneller erreicht werden und die Rendite entsprechend noch steigen. Ebenso kann der Rückzahlungsbetrag noch steigen, wenn die allgemeinen Farmlandpreise in den USA noch weiter anziehen.

Seit ich letzte Woche mit diesem Artikel angefangen habe, ist mir der Kurs leider schon von 23,9 USD kommend etwas davon gelaufen. Letztlich bin ich dann gestern für 24,70 USD zum Zuge gekommen.

Pingback: Farmland Partners Gewinnmitnahme | Value Shares