ISIN: MHY410531021

aktueller Kurs: 17,45 USD

Im Juli bin ich Aktionär von International Seaways Inc. geworden und zwar nicht durch eine aktive Entscheidung meinerseits sondern als Folge einer Übernahme von Diamond S Shipping.

Ich habe mit einem ersten Artikel zum Thema International Seaways abgewartet, weil ich erstmal ein Reporting des kombinierten Unternehmens sehen wollte. Der Merger wurde zwar erst im Juli vollzogen, aber das kürzlich vorgelegte Reporting zum zweiten Quartal gibt trotzdem schon mal einige Informationen zum kombinierten Unternehmen.

Hintergrund International Seaways

International Seaways geht laut Wikipedia auf die 1948 gegründete Overseas Shipping Group zurück. Diese musste 2012 eine Insolvenz nach Chapter 11 anmelden und 2016 wurde im Rahmen einer daraus resultierenden Restrukturierung das internationale Geschäft in der International Seaways abgespalten und separat an der Börse in New York notiert. OSG konzentriert sich seither vollständig auf das Geschäft mit Tankern unter US Flagge.

Größter Aktionär von International Seaways ist laut Yahoo Finance mit 14,25% Anteile der Hedge Fonds Cyrus Capital Partners.

Insider halten nur 1,3% der Anteile. Es handelt sich hier also nicht um eines der vielen griechischen oder norwegischen börsennotierten Familienunternehmen.

Neue Flotte vs. alte Flotte

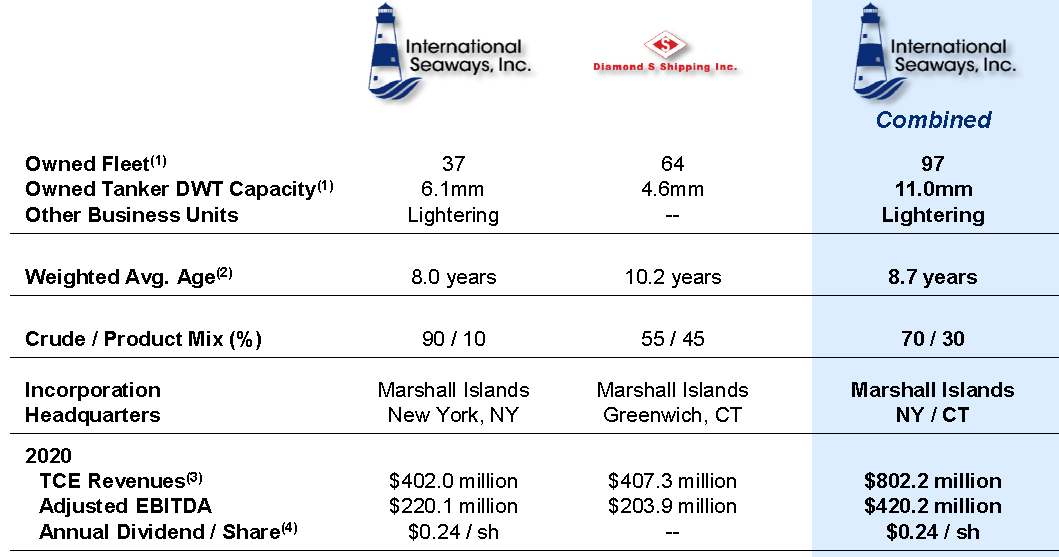

Einen guten ersten Überblick über die Folgen der Verschmelzung der beiden Unternehmen gibt folgende Grafik aus der International Seaways Präsentation zum zweiten Quartal 2021:

Wie man schön sieht, war International Seaways vor dem Merger mit 90% sehr stark auf Rohöltanker fokussiert, während Diamond S Shipping ungefähr ausgeglichen zwischen Rohöl und Produktentankern aufgestellt war.

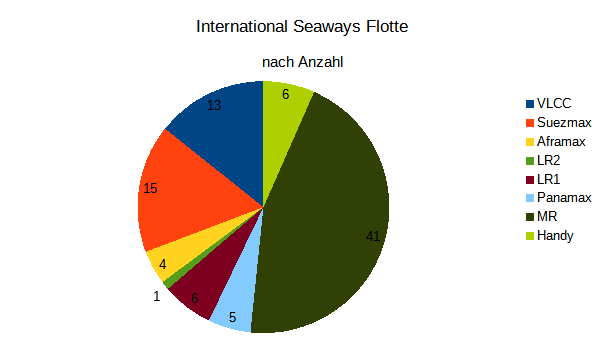

Ich habe die Angaben auf der Internetseite genutzt, um mir die neue Flottenzusammensetzung noch etwas genauer anzuschauen. Nicht berücksichtigt habe ich dabei im Folgenden zwei Floating Production Storage and Offloading (FPSO) units an den International Seaways zu jeweils 50% beteiligt ist.

Wenn man nur die Anzahl der Schiffe betrachtet scheinen die Produktentanker in der kombinierten Flotte den Schwerpunkt zu bilden. Alleine die kleineren MR Tanker stellen 45% aller Schiffe.

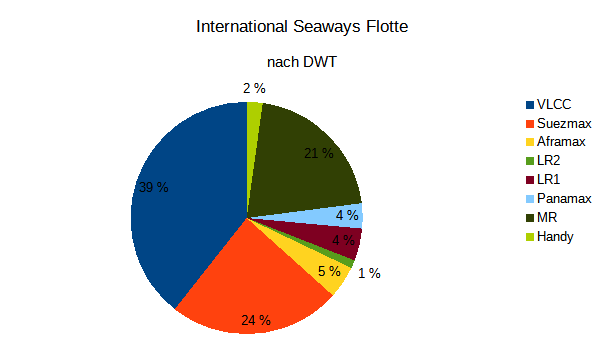

Betrachtet man die Flotte allerdings nach Transportkapazität ergibt sich ein ziemlich anderes Bild.

Jetzt sind auf einmal die großen VLCC mit 39% dominierend und zusammen mit den Suezmaxes kommt die Kapazität der großen Rohöltanker sogar auf fast zwei Drittel der Flottenkapazität.

Ich muss gestehen, dass sich mir bei dieser Flotte kein Motto außer „breit (man könnte auch sagen „wild“) gestreut“ erschließt.

Gründe für den Merger

Wenn die neue Flotte zumindest für mich nicht direkt den Grund für die Zusammenlegung liefert, stellt sich die Frage, was die Gründe ansonsten sein könnten.

Das Management erwartet, wie eigentlich bei jedem Merger, Synergien auf der Kostenseite und zwar in Höhe von USD 23 Mio. Dazu sollen noch 9 Mio. USD Umsatz-Synergien kommen. Von letzteren habe ich vorher noch nie was gehört und welche das sein sollen, kann ich allerdings auch nicht sagen. Ich bin da deshalb zunächst mal skeptisch. Selbst bei den Kosten bin ich etwas skeptisch, weil die Flotte so viele verschiedene Typen umfasst und damit wohl auch weiterhin viele Spezialisten erfordert.

Eindeutig positiv dürfte hingegen sein, dass sich die Marktkapitalisierung des Unternehmens nun fast verdoppelt. Mit USD 884 Mio. ist sie zwar für viele institutionelle Investoren immer noch nicht besonders hoch, aber größer ist hier m.E. durchaus besser.

FAZIT: Halten, verkaufen oder sogar nachkaufen?

Was mache ich jetzt mit den Aktien, für die ich mich nie aktiv entschieden habe?

Einerseits stört mich der für mich nicht mehr erkennbare Fokus. Es handelt sich zwar immer um Tanker, aber ein VLCC Supertanker ist nunmal ein völlig anderes Biest als ein MR Produktentanker. Andererseits geht es derzeit allen Tanker-Segmenten schlecht und ich hege noch immer die Hoffnung und die Einschätzung, dass das Tal der Tränen erreicht sein sollte. Wenn ich damit Recht habe, käme ein Verkauf zum denkbar schlechtesten Zeitpunkt.

Stattdessen werde ich die Aktie erstmal weiter halten und mich von Quartal zu Quartal mit dem Unternehmen vertrauter machen. Vielleicht versuche ich auch mal eine Bewertung, wenn das erste Mal ein Reporting mit der neuen vollen Flotte vorliegt. Allerdings ist das leider viel schwieriger geworden, seit ich keinen Zugriff mehr auf vesselsvalue.com Werte habe.

Hallo Mario,

hast du schon eine Meinung zu der Übernahme von Teekay LNG? Und insbesondere dazu, was das für der Preferred Shares bedeutet?

In der pressemitteilung steht ja erstmal nur:

„The Series A and B preferred units of Teekay LNG are expected to remain outstanding and continue to trade on the New York Stock Exchange following the completion of the Transaction.“

Besten Dank und viele Grüße

Hallo Lasse,

eine detaillierte Meinung habe ich noch nicht. Habe heute auch nur mal die Pressemitteilung gelesen. Außerdem habe ich schnell nachgeschaut, was die Mindestlaufzeit meiner preferred shares Serie A ist. Interessanterweise ist die gerade abgelaufen. Sie können also recht kurzfristig gekündigt und zurückgezahlt werden, wenn die Transaktion über die Bühne gegangen ist. Ich würde vermuten, dass das auch passieren wird, denn die Verzinsung ist in meinen Augen relativ hoch.

Trotzdem werde ich erstmal abwarten, um so länger sie noch laufen, um so besser.

Gruß

Mario