ISIN: CA26154A1066

aktueller Kurs: CAD 9,10

Auf den Reit Dream Global bin ich auf seeking alpha gestoßen. Obwohl der Reit global im Namen trägt, ist er das nicht wirklich. Das Immobilien Portfolio liegt fast ausschließlich in Deutschland und wird nur durch ein bisschen Wien ergänzt. Von Dream Global hatte ich noch nie etwas gehört, obwohl deren Portfolio immerhin einen Wert von rund EUR 2 Mrd. hat. Nun ja, man kann wohl nicht alles kennen. Die Schlagzeile des Artikels ist ein 20%‘iger Abschlag auf den NAV und eine 9%‘ige Dividendenrendite. Das war für mich Grund genug mal etwas genauer zu schauen, was die Kanadier da treiben in Deutschland…

Dream Asset Management Corp.

Der Dream Global Reit wird extern von der Dream Asset Management Corp. geführt. Dream Asset Management ist eine kanadische Immobiliengesellschaft mit über 1.000 Mitarbeitern, davon mehr als 60 in Deutschland, Wien und Luxemburg für Dream Global. Dream Asset Management verwaltet vier börsennotierte Reits, die früher unter dem Namen Dundee liefen:

1) Dream Office REIT mit kanadischen Büroimmobilien

2) Dream Industrial REIT mit kanadischen Gewerbeimmobilien

3) Dream Alternative Trust mit kanadischen Immobilien, Immobilien besicherten Krediten und Erneuerbare Energie Projekten

und

4) den hier betrachteten Dream Global mit Immobilien in Deutschland und Österreich

Daneben ist man in Kanada auch noch als Projektentwickler tätig. Das verwaltete Immobilienvermögen beläuft sich nach eigenen Angaben auf CAD 15 Mrd.

Randbemerkung: Der Dream Office Reit mit kanadischen Büroimmobilien hat im zweiten Quartal eine Wertberichtigung vorgenommen, die den berichteten NAV pro Anteil um mehr als 20% reduziert hat. Die Anteile wurden schon für etwa 20 CAD gehandelt, als der offizielle NAV noch bei über 30 CAD lag. Inzwischen hat sich der NAV auf rund 23 reduziert und der Kurs hat darauf mit nochmaligen Abschlägen reagiert. Das ist zwar ein vollkommen anderer Markt, aber die Dream Global Börsenbewertung unterhalb des NAV hat vielleicht auch etwas mit diesen Entwicklungen zu tun. Immerhin ist es die selbe Management Gesellschaft.

Dream Global Portfolio

Dream Global ist 2011 mit einem aus heutiger Sicht kleinem Portfolio an die Börse gebracht worden. Im Reporting unterscheidet man immer noch zwischen dem ursprünglichen Portfolio und dem später akquirierten Portfolio. Letzteres macht aktuell 78% des gesamten Wert von etwa EUR 2 Mrd. aus. Das gesamte Portfolio umfasst 197 Objekte mit insgesamt rund 1,2 Mio. Quadratmeter vermietbarer Fläche und wird teilweise in Joint Ventures mit anderen Investoren gehalten. In den oben genannten EUR 2 Mrd. ist aber nur der eigene Anteil der JV Immobilien enthalten.

Regional ist das Portfolio schön verteilt. Die sogenannten Big 7 Märkte in Deutschland, das sind Hamburg, Berlin, Düsseldorf, Köln, Frankfurt, Stuttgart und München machen nach ihrem Wert gewichtet 75% des Portfolios aus. Nimmt man wie das Management in seiner Präsentation Hannover, Nürnberg und Wien noch mit dazu kommt man auf 86%. Natürlich kommt es auch noch auf die Objekte und die Mikrolagen an, aber per se ist das erstmal eine gute Verteilung.

Quelle: Dream Global Investor Präsentation 09 2016

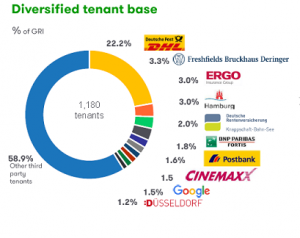

Die Mieter Übersicht wird durch einen großen Mieter dominiert, was auf eine Portfolio Akquisition aus dem Jahr 2008 zurückgeht. Die Deutsche Post mietet rund 37% der Flächen (rund 450.000 Quadratmeter) und zahlt rund 22% der Miete. Weitere namhafte Mieter zahlen rund 19% der Miete und die verbleibenden 59% kommen von einer Vielzahl weiterer Mieter.

Quelle: Dream Global Investor Präsentation 09 2016

Seit 2012 hat die Post alle zwei Jahre das Recht einen bestimmten Teil des verbleibenden Portfolios zu kündigen. Im Jahr 2012 ging es um die Option rund 100.000 Quadratmeter zu kündigen, wovon dann etwa 20.000, durch die Post verlängert bzw. von der Postbank direkt übernommen wurden. Durch Neuvermietungen und inklusive der Verlängerungen ist man für diese Flächen aktuell bei 88% der ursprünglichen Miete.

2014 lief es für Dream Global besser, denn die Post hat rund 140.000 von möglichen 160.000 Quadratmetern verlängert.

Ähnlich gut verlief 2016. Zum Termin Ende Juni hat die Post 14 von 16 Objekten mit rund 32.000 von rund 36.000 Quadratmeter verlängert. Rund die Hälfte der Differenz wurde zudem von der Postbank direkt angemietet statt bisher als Untermieter der Post.

2018 könnte es allerdings interessant werden, denn dann hat die Post die Option über 330.000 Quadratmeter zu kündigen. Das sind mehr als ein Viertel des gesamten Portfolios. Die Post Objekte sind nicht alle von höchster Qualität in bester Lage. Das zeigt sich, wie oben beschrieben, auch daran, dass man nach 4 Jahren bei den von Kündigungen betroffenen Objekten erst wieder bei 88% der Mieteinnahmen angelangt ist. Ich vermute, dass die Kurfürstenallee 130 in Bremen, dass ich von außen aus eigener Anschauung kenne, ein Grund ist, warum an die ursprüngliche Miete noch nicht wieder erreicht hat. Ein alter, großer Bau in nicht besonders guter Lage außerhalb der Innenstadt. Die Post ist heute in einem Gewerbegebiet direkt an der Autobahn und Dream Global hat das für Bremer Verhältnisse große Objekt kleinteilig vermietet.

Sollte es 2018 zu Kündigungen im größeren Umfang kommen und ähnlich schwierige Objekte wie in Bremen betreffen, würde das Portfolio möglicherweise auf Jahre hinaus schwer belastet werden.

Es gibt aber auch einige attraktive Immobilien in dem Portfolio, wie das folgende Beispiel zeigt:

Wer sich in Frankfurt auskennt, sieht, dass das Objekt K-26 in direkter Nachbarschaft zum Commerzbank Tower steht, im Hintergrund ist der Helaba Tower zu sehen. Das ist einfach eine Top Lage für Büros in Frankfurt.

Bilanz und GuV

Der Dream Global Reit ist moderat mit Fremdkapital (LTV 53%) finanziert. Das die durchschnittliche Restlaufzeit nur noch 4,5 Jahre beträgt, sieht das Management bei einem durchschnittlichen Zinssatz von 2,49% als Chance die Zinsen in den kommenden Jahren weiter zu senken. In der Tat wurde ein dieses Jahr gekauftes Objekt in München mit einem Zinssatz von 1,07% finanziert. Ich bin allerdings immer noch so altmodisch zu denken, dass Geld einen angemessenen Preis haben muss und die Zinsen deshalb über kurz oder lang wieder steigen werden. Mir wäre deshalb wohler wenn die Finanzierungen länger gestreckt und gleichmäßiger verteilt wären. Letzteres ist hier insbesondere im Jahr 2020 nicht gegeben, denn dann werden über EUR 300 Mio. fällig.

Auf der Eigenkapitalseite ist zu berücksichtigen, dass im August eine Kapitalerhöhung mit einem Preis von CAD 9 pro Anteil stattgefunden hat. Sie war vom Umfang nicht unerheblich und hat die Anzahl der Anteile um knapp 10% erhöht. Da alle anderen Zahlen auf dem Abschluss zum 30.06.2016 basieren, ist diese Kapitalerhöhung in der Bewertung nicht berücksichtigt. Die Verwässerung hält sich aber in Grenzen, da sie ungefähr zu dem aktuellen Börsenkurs erfolgte.

Bewertung

Weniger als die Hälfte des Portfolios wurde für den Jahresabschluss zum 31.12.2015 durch externe Gutachter bewertet. Der verbleibende Teil wurde intern selber bewertet. Die gemischte Qualität des ursprünglichen Portfolios zeigt sich dabei auch an den dafür zugrunde gelegten Mietrenditen, die zwischen 4% und 19,5% liegen. Die Spanne der angenommenen Mietrenditen für das später akquirierte Portfolio, das heute 78% des Werts des Portfolios ausmachen soll, liegt mit 4,2% bis 7,7% im normalen Bereich.

Ich vermute, dass die ganz hohen Mietrenditen bei den schwierigen Objekten angenommen wurden, für die die Post 2018 auch noch eine Kündigungsoption hat. Auf Basis der aktuellen Mieten sieht die angenommene Mietrendite zwar gigantisch aus, aber das dürfte eher ein Zeichen dafür sein, dass man die aktuellen Mieten nie wieder erzielen wird, sobald die Post den Vertrag beendet.

Rechnet man den Abschlag von knapp 20% auf den NAV pro Anteil unter Berücksichtigung der Verbindlichkeiten auf das Portfolio um, ergibt sich ein Abschlag an der Börse von rund 8%. Ich gehe ja immer davon aus, dass bei gutachterlichen Werten immer mindestens ein Spielraum von +/- 10% besteht. Da der größere Teil des Portfolios hier vom Management selbst bewertet wurde, muss man wohl von einer noch größeren Spanne ausgehen, wenn man auf der sicheren Seite sein will.

Eine bottom up Bewertung der einzelnen Objekte geben die gelieferten Daten nicht her und ich könnte sie auch inhaltlich und zeitlich schwer leisten. Da ich außerdem mit dem Reporting nicht so richtig glücklich bin, könne ich hier jetzt auch aufhören. Wenn ich zu wenige Informationen habe, teste ich vor dem Aufgeben ein mögliches Investment stattdessen gerne noch mal mit sehr vorsichtigen Annahmen. Hier habe ich einfach mal einen pauschalen Mietabschlag von 50% auf alle Flächen vorgenommen, die von der Post bis 2018 gekündigt werden können. Die durchschnittlich von der Post gezahlte Miete beträgt nur rund 5 Euro pro m². Die halbierten 2,5 Euro, die ich pauschal genommen habe, entsprechen eher einer einfachen Lagerhalle als einer qualitativen Nutzung. In der Realität werden wohl eher Investitionen notwendig, um dann höhere Mieten erzielen zu können. Da von meiner Annahme fast alle Flächen der Post betroffen sind, würden die gesamten Mieteinnahmen des Reit um etwas über 10% fallen. Die verminderte Miete habe ich dann von der aktuellen Ausschüttung abgezogen, da durch einen Leerstand bzw. eine verminderte Miete die Kosten nicht wesentlich fallen werden. Die Dividendenrendite wäre so nicht mehr über 8% sondern „nur“ noch zwischen 4% und 5%. Das Management ist für die Post Flächen weit weniger pessimistisch als ich und geht davon aus, dass die Marktmieten über alle Flächen gerechnet sogar höher liegen als die Ist-Mieten.

Der Leverage vom Dream Global Reit ist zwar moderat, profitiert aber trotzdem von den derzeit niedrigen Zinsen. Deshalb habe ich auch hier eine pauschale Erhöhung vorgenommen, um die Auswirkungen von steigenden Zinsen zu testen. Derzeit beträgt die durchschnittliche Verzinsung des Fremdkapitals 2,49%. Ich habe darauf einen pauschalen Aufschlag von 50% vorgenommen, wobei man argumentieren könnte, dass 3,75% mittel- bis langfristig immer noch abnormal niedrig wären. In Kombination mit den Annahmen über die Post Fläche würde die mögliche Ausschüttung so auf ca. 2,5% sinken.

Steuer

Wie bei Reits üblich erfolgt in Kanada keine direkte Besteuerung. Da die Objekte in Deutschland liegen, könnte es dort aber zu einer Besteuerung kommen. Zumindest bildet der Reit dafür Rückstellungen. Das Thema scheint noch nicht abschließend geklärt zu sein. Gehalten werden die Objekte von Luxemburger Objektgesellschaften, was dafür sorgen soll, dass in Deutschland zumindest keine Gewerbesteuer anfällt. Das ist für ausländische Investoren eine übliche Vorgehensweise aber keine Garantie dafür, dass der Finanzverwaltung nicht irgendwann ein Argument einfällt, warum sie trotzdem Gewerbesteuer verlangen kann.

Anstelle der Besteuerung auf Ebene des Reits in Kanada erfolgt eine Weiterleitung der steuerlichen Ergebnisse an die Gesellschafter. Bei Ausländern wird eine Quellensteuer einbehalten. Mir ist nicht so ganz klar, ob es 15% oder 25% sind. Bei meinen Recherchen bin ich auf unterschiedliche Angaben gestoßen und eigene Erfahrungen habe ich (noch) nicht. So oder so wird im ersten Schritt die Quellensteuer NICHT! auf die deutsche Kapitalertragsteuer angerechnet. Am Ende des Jahres bekommt man eine Steuermitteilung, in der für die Ausschüttung unterschieden wird, welcher Anteil die steuerfreie Rückzahlung von Kapital und welcher Anteil einen steuerpflichtigen Gewinn darstellt. Dieses Schreiben wird wohl von der deutschen Finanzverwaltung akzeptiert und kann im Rahmen der Steuererklärung dazu genutzt werden, um die Steuerbasis zu verringern und die Anrechnung der kanadischen Steuer zu erreichen. Mir klingt das sehr aufwendig und ich weiß noch nicht, ob ich mir das antun würde. Ein normales Unternehmen wird allerdings auch mit Körperschaftsteuer belastet und dann zahle ich auf die Dividende trotzdem noch die Kapitalertragsteuer. Deshalb würde mich selbst die doppelte Besteuerung im Zweifel nicht abhalten, wenn die Bewertung passt.

FAZIT

Das Dream Global Immobilien Portfolio ist für mich schwierig zu verstehen. Einerseits beinhaltet es Immobilien in Top Lagen und auf der anderen Seite könnte die Post Immobilien in den kommenden Jahren einige Schwierigkeiten bereiten. Bei den Top Immoilien wiederum konnte ich mir keine Meinung bilden, ob sie zu vernünftigen Preisen gekauft wurden bzw. zu marktüblichen Mieten vermietet werden.

Das Reporting beinhaltet zwar eine Vielzahl von Detailinformationen an vielen verschiedenen Stellen in Präsentation und Quartalsbericht, aber trotzdem bin ich damit beim schreiben dieses Artikels nicht richtig glücklich geworden. Zum einen habe ich mich in der Struktur des Reportings nicht gut zurechtgefunden und häufig lange gesucht, um etwas wiederzufinden. Zum anderen fehlten mir komplett Informationen auf Objekt oder zumindest auf Stadt-Ebene zur aktuellen Ist-Miete vs. der aktuellen Markt-Miete.

Da solche Informationen fehlten, bin ich für die Plausibilisierung des aktuellen Börsenkurses sehr vorsichtig vorgegangen. Meine sehr pauschalen Annahmen haben zu einem Ergebnis geführt, dass für mich nicht besonders attraktiv ist. Man kann jedes Investment kaputt rechnen. Habe ich das jetzt getan oder einfach nur realistisch unterstellt, dass das Investment Umfeld für Immobilien nicht ewig so rosig bleiben wird? Ich weiß es nicht so recht, bleibe aber lieber auf der vorsichtigen Seite.

Abschläge auf den NAV sind für deutsche Immobiliengesellschaften zwar selten geworden sind, der aktuelle Abschlag für den Dream Global Reit ist aber meiner Meinung nach zumindest zum Teil aufgrund des Post Portfolios gerechtfertigt und damit verbleibt für mich auf Basis der verfügbaren Informationen keine ausreichende margin of safety.

Ich werde deshalb nicht direkt in den Dream Global Reit investieren, werde ihn aber mal auf meine Watchlist nehmen. Vielleicht fühle ich mich mit dem Wert irgendwann wohler, wenn ich ihn länger verfolgt habe und besser verstehe.

Die anrechenbare Quellensteuer für Kanada sind 15%. Die müssten angerechnet werden. Sind aber nicht mit Kursgewinnen verrechenbar, sondern z.B. mit Dividenden.

Das Objekt in Bremen kenne ich auch. Wenn es zu Wohnraum umgewandelt würde, wäre die Miete per qm wesentlich höher. Auch in Bremen sind die Meiten gestiegen. Das liegt eh in einem Wohngebiet.

Ich habe Dream Global bei der Ing-Diba im Depot. Dort werden mir von den Dividenden 25% ausländische Quellensteuer abgezogen. Dazu kommt dann noch die deutsche Steuer, also insgesamt um die 50%. Schon heftig. Ich habe allerdings die endgültige Abrechnung noch nicht gesehen und auch keine Ahnung, ob man durch Antrag bei den Behörden in Kanada etwas rückerstattet bekommen kann. Vielleicht weiß das ja hier jemand.

Bei der comdirect genau das Gleiche. Insgesamt betrug der Steuerabzug bei mir 51,3%.

Hallo,

ich habe schon länger ein paar Anteile vom Dream Global. Ich laufe oft an einem von 2 Objekten in meiner Wohnumgebung vorbei.

Ich mag REITs. Kanadische wie US-REITs. Habe einige, ist ein Schwerpunkt bei mir, da ich auf monatlichen Cashflow aus bin. Soll mal meine Zusatzrente sein, anstelle einer kleinen vermieteten Wohnung. Bei der hätte man einen Totalausfall bei schlechtem Mieter.

Lynxbroker kauft die für mich in Kanada und es werden bei mir immer 15% Quellensteuer einbehalten. Bei der Nachversteuerung beim deutschen Fiskus muss ich auf meine gesamten Dividendensumme des Jahres dann die restlichen 10% plus Soli nachentrichten. Über den Daumen nach gerechnet passt das auch. Bisher war es nicht weiter kompliziert.

MS

Super Analyse. Vielen Dank dafür. Habe mich sehr gefreut, wie ich lesen durfte, das Dream endlich in Deutschland gehandelt wird. Ich konnte mich bei meiner Hausbank wie für die USA, entsprechend auch für Quellensteuervorabbefreiung Kanada einen Antrag abgeben. Die Aktie habe ich noch nicht im Depot, aber bin sehr am überlegen, ob man sich nicht nicht erstmal 100 Stück kauft und beobachtet was beim Steuerabzug der Bank passiert.

Gibt es evtl. neue Erkenntnisse?

MS, welche Reits haste denn noch so? :)

Hallo DivSky,

ich habe aus Kanada noch;

AX.UN (Artis Real Estate Investment Trust)

CUF.UN (Cominar Real Estate Investment Trust)

DRG.UN (Dream Global REIT)

HR.UN (H&R Real Estate Investment Trust)

NWH.UN (NorthWest Health Prop Real Est Inv Trust)

PLZ.UN (PLAZA RETAIL REIT)

REI.UN (RioCan Real Estate Investment Trust)

ZRE (BMO Equal Weight REITS Index ETF)

Bei US-Sachen nur REIT-Fonds und Mortgage-REITs.

Da will ich aber noch einige haben, wie EPR, STWD u.a.

Gutes Gelingen

MS

Danke schön,

ich werde dann mal Dream kaufen und hoffen das die Post weiter Mieter bleibt :)