BE0003816338

aktueller Kurs: 7,40 USD

Ich beschäftige mich mittlerweile fast 5 Jahre relativ intensiv mit der Schifffahrt und fast genauso lange habe ich die belgische Euronav auf dem Schirm. Zum einen lässt sich das kaum vermeiden, weil sie nach eigenen Angaben die größte börsennotierte Tankergesellschaft der Welt ist und zum anderen, weil sie zum Zeitpunkt eines älteren Artikels ein Teil von CMB war, die ich damals vorgestellt habe.

2013 habe ich aufgrund der Bewertung in DHT und nicht in Euronav investiert. Der Zeitpunkt war damals nicht schlecht gewählt. Nach einer Erholung in den Jahren 2015 und 2016 bewegen sie sich die Schiffswerte und Charterraten derzeit allerdings wieder in Richtung der historischen Tiefstwerte.

Quelle: Euronav Präsentation 15. Mai 2017

Nach dem ich in der Erholungsphase einige Gewinne mitgenommen habe, lässt mich meine antizyklische Veranlagung jetzt darüber nachdenken meine Tankerposition wieder zu erhöhen. Mein erster Kandidat für eine Erhöhung wäre DHT gewesen, weil ich das Unternehmen immer noch positiv einschätze. Ein positiver Artikel auf Seeking Alpha, insbesondere der Hinweis auf die branchenweit konservativste Bilanz, hat mich neugierig gemacht Euronav mal wieder zu bewerten.

Euronav background

Euronav hat seinen Sitz in Antwerpen in Belgien und startete 1989 als Tochtergesellschaft der französischen Compagnie Nationale de Navigation (CNN). 1995 gründeten CNN und die belgische Compagnie Maritime Belge (CMB) ein Joint Venture und 1997 wurde Euronav die Tankersparte von CMB.

2004 ist Euronav in Brüssel an die Börse gegangen und 2015 kam ein Listing an der NYSE dazu. CMB hält inzwischen keine Anteile an Euronav mehr, sehr wohl hingegen die hinter CMB stehende Familie Saverys. Zusammen hält die Familie 16,5% der Aktien und ist damit mit Abstand größter Anteilseigner.

Euronav Flotte

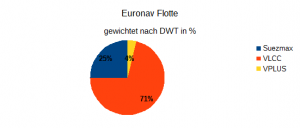

Im Gegensatz zu DHT ist Euronav nicht (fast) ausschließlich auf die Riesentanker VLCC konzentriert. Wenn man die Anzahl betrachtet und den einen supergroßen Riesentanker der VPLUS Klasse hinzuzählt, machen sie rund 60% der Schiffe aus. Die restlichen rund 40% sind etwa halb so große Suezmax Tanker.

Wenn man die Kapazitäten und damit tendenziell auch das gebundene Kapital betrachtet steigt der Anteil der sehr großen Schiffe auf 75%.

Das mit der Kapazität gewichtete durchschnittliche Alter der Flotte beträgt rund 8 Jahre. Im Durchschnitt sind die Suezmax Schiffe mit etwa 12 Jahren deutlich älter als die VLCCs mit durchschnittlich 7 Jahren.

Im Gegensatz zu Flugzeugen ist mein Wissen für Schiffe immer noch nicht so umfangreich, dass ich eine dezidierte Meinung dazu hätte, ob es nun gut ist auch Suezmax Schiffe dabei zu haben oder nicht. Die Altersstruktur scheint darauf hinzudeuten, dass auch bei Euronav der Trend zu den VLCCs geht. Dafür spricht wahrscheinlich, dass sich die Wachstumstreiber für die Ölnachfrage in Asien befinden. Von den typischen Förderregionen sind das eher weite Strecken für die sich VLCCs anbieten. Da ich aber keine Argumente kenne, die explizit gegen Suezmaxe sprechen, betrachte ich sie als kleine Diversifikation.

Euronav Bewertung

Substanzwert

Für die Substanzbewertung von Euronav habe ich wie immer die Bilanz um einige Vermögensgegenstände wie latente Steuern und immaterielles Vermögen bereinigt. Bei Euronav handelt es sich dabei aber nicht um einen materiellen Betrag. Insgesamt habe ich USD 1,9 Mio. außer Acht gelassen. Den Buchwert der Flotte von USD 2,5 Mrd. habe ich durch die Bewertung von www.vesselsvalue.com ersetzt. Diese beläuft sich auf rund USD 1,9 Mrd. und beinhaltet nicht die 50%‘ige Beteiligung an zwei FSOs (Floating Storage Offloading Vessel). Der Buchwert dieser Beteiligungen setzt sich aus Eigenkapital und Gesellschafterdarlehen zusammen und beläuft sich auf rund USD 211 Mio. Dazu hat das Unternehmen in der letzten Woche gemeldet, dass die Charterverträge um 5 Jahre verlängert werden und dass das auf Euronav entfallende EBITDA aus diesen Charterverträgen bei rund USD 180 Mio. liegen soll. Da es danach zumindest noch einen Schrottwert geben wird, erscheint mir der Buchwert nicht unplausibel und ich habe ihn deshalb unverändert berücksichtigt.

Insgesamt komme ich so auf einen Unternehmenswert von USD 2,4 Mrd. Dem stehen Bankverbindlichkeiten in Höhe von etwas über USD 1 Mrd. und sonstige Verbindlichkeiten in Höhe von USD 75 Mio. gegenüber. Nach meinen Substanzwertberechnungen beträgt das Eigenkapital damit rund USD 1,3 Mrd. und die Eigenkapitalquote 55%. Die Eigenkapitalquote auf Basis von Buchwerten beträgt sogar 64%. Finanzierungsschwierigkeiten sollten so selbst in einem erneuten schweren Abschwung nicht eintreten.

Die Börsenkapitalisierung beläuft sich derzeit auf rund USD 1,2 Mrd. Das ist ein Abschlag von rund 10%. Da eine Bewertung, insbesondere ohne Zugang zu vielen Detailinformationen, keine exakte Wissenschaft ist, würde ich hier gerade noch von einer fairen Bewertung und nicht von einem nachhaltigen Abschlag sprechen. Trotzdem ist mir das Ergebnis so herum natürlich lieber als wenn schon ein rechnerischer Aufschlag vorhanden wäre. Wahrscheinlich antizipiert Mr. Market allerdings, dass der Tankermarkt zumindest im Verlauf von 2017 weiter unter Druck stehen könnte, so dass zu befürchten ist, dass sich eher die Tankerwerte den Börsenwerten annähern als umgekehrt.

Discounted Cash Flow Bewertung

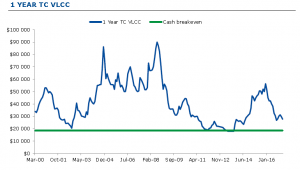

Schon im ganzen letzten Jahr sind die Werte von Tankern gefallen, wie diese Beispiel für einen generischen 5-Jahre alten Tanker von www.vesselsvalue.com zeigt.

Der Grund dafür ist relativ einfach, schon im letzten Jahr war absehbar, dass dieses und nächstes Jahr relativ viele neue Tanker ausgeliefert werden würden, was die Charterraten unter Druck gesetzt hat. Allerdings wurden im Jahr 2016 auch fast keine weiteren Tanker mehr bestellt. Das hat sich zwar dieses Jahr etwas geändert, ist aber wohl auch auf „Sonderangebote“ von Werften zurückzuführen, die sich mit dem Rücken an der Wand befinden und so was nicht beliebig oft wiederholen können und wollen.

Quelle: Euronav Präsentation 15. Mai 2017

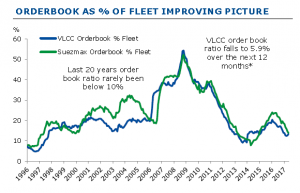

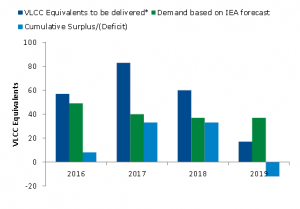

Euronav geht davon aus, dass ohne zusätzliche Bestellungen und bei weiter leicht steigender Ölnachfrage bis 2019 sogar zu wenig Öltanker auf dem Markt sein werden. Falls nicht wieder viel zu viel bestellt wird, besteht also ab 2019 die Aussicht auf rentable Charterraten.

Quelle: Euronav Präsentation 15. Mai 2017

Die Aussichten sind also für dieses und nächstes Jahr mäßig bis schlecht, aber mittelfristig recht gut. Ich bin bereit auch mal eine Delle von ein oder zwei Jahren auszusitzen. Warum ist der Markt da so viel sensibler und reagiert mit deutlich fallenden Preisen? Als ich über diese Frage nachgedacht habe, kam ich auf einen möglichen Denkfehler von mir, der das vielleicht zumindest zum Teil erklärt. Man bewertet Unternehmen leicht so, als ob sie unendlich bestehen werden. Was sind schon ein oder zwei schwache Jahre vor diesem Hintergrund? Schiffe können allerdings nicht unendlich genutzt werden. Je nach Marktlage sind es 20, 25 oder auch mal mehr als 30 Jahre, aber irgendwann ist Schluss. Bei einer Flotte, die im Durchschnitt schon 8 Jahre alt ist und in einem Marktumfeld in dem viele Schiffe schon verschrottet werden bevor sie das 20‘igste Jahr erreichen sind 1 bis 2 schwache Jahre dann doch ganz schön viel.

Ich habe mir dieses Mal deshalb auch mal Gedanken gemacht, wie die Rentabilität aussehen würde, wenn ich einfach annehme, dass die bestehende Flotte ohne Ersatzinvestitionen bis zur Verschrottung gehalten wird.

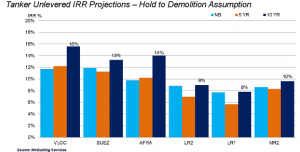

Dafür bin ich bei McQuilling auf eine interessante Quelle gestoßen. McQuilling Services ist eine auf die maritime Wirtschaft spezialisierte Beratungsgesellschaft. McQuilling bietet Beratung in den Bereichen: Management Beratung, Logistik Beratung, Schiffsbau und -reparatur sowie Marktberichte und -prognosen. Letztere sind natürlich für mich besonders interessant. In einer Präsentation, auf die man Zugriff bekommt, wenn man sich dort registriert, hat McQuilling Renditen veröffentlicht, die man für aktuelle Schiffskäufe prognostiziert.

Für die Bewertung von Euronav sind hier nur die beiden linken Schiffstypen relevant. Beim Durchschnittsalter der Euronav VLCC Flotte von etwa 7 Jahren ergäbe sich in etwa eine erwartete Rendite von 14% vor Fremdkapital. Dabei hat McQuilling eine Verschrottung nach 22 Jahren angenommen. Da Euronav moderat Fremdkapital einsetzt, sollte die Rentabilität noch ein paar Prozentpunkte höher ausfallen und so wahrscheinlich zumindest die noch fehlenden Gemeinkosten kompensieren.

Mit den mir verfügbaren Daten habe ich selber auch ein bisschen cash flow modelling betrieben. McQuilling hat in der Präsentation auch eine Prognose für die Entwicklung der Charterraten in den nächsten Jahren veröffentlicht.

Für die Zeit nach 2021 habe ich den langfristigen Durchschnitt der Charterraten angenommen. Diesen habe ich aus der aktuellen Euronav Unternehmenspräsentation abgeleitet. Für VLCC sind das rund USD 38.000 pro Tag. Die Cash Break Even Rate von USD 18.500 habe ich ebenfalls der Unternehmenspräsentation entnommen. Alles was darüber hinausgeht, steht grundsätzlich für die Aktionäre zu Verfügung. Als Schrottwert habe ich mich wieder auf www.vesselsvalue.com gestützt. Natürlich können und werden sich alle Parameter in der Realität anders verhalten, als von mir angenommen. Gerade mit langfristigen Durchschnitten zu rechnen oder heutige Kosten fortzuschreiben kann nur ein Näherungswert für eine Plausibilitätsprüfung sein.

Mit meinen groben Berechnungen komme ich auf eine Rendite von rund 14%. Damit liege ich ziemlich in der Nähe von McQuilling und für ein aus meiner Sicht mittleres Szenario halte ich diese Rendite für durchaus attraktiv.

Öl- und Tanker Nachfrage

Trotz aller Diskussionen um Klimawandel und Elektromobilität steigt die Nachfrage nach Öl weiterhin an. Die IEA erwartet für 2017 einen Anstieg von 1,4%, das entspricht 1,3 Mio. barrel am Tag und wird laut Euronav 35 bis 45 VLCC auslasten, je nachdem wo das Öl gefördert wird. Für 2018 erwartet die IEA ein sich abschwächendes Wachstum, aber eben immer noch ein Wachstum von 1,1%.

Positiv für die Tankerschifffahrt ist, nach meinem Verständnis, dass durch die Abschaffung des US Ölexportverbots 2015 und die Fördereinschränkungen der OPEC 2016 zuletzt zunehmend Öl von den USA nach China exportiert wurde. Der Weg vom Golf von Mexiko am Kap der guten Hoffnung vorbei nach Asien ist wesentlich länger als der vom persischem Golf. Diese längere Wegstrecke sorgt deshalb für eine deutlich stärkere Nachfrage nach Tankern bei einer gegebenen Nachfrage nach Öl. Man kann allerdings nicht vorhersagen, ob es über die nächsten Monate hinaus so bleibt. Es könnte auch sein, dass die OPEC sich auf einen neuen Preiskrieg einlässt. Dann würde sich dieser zuletzt positive Effekt wieder umkehren.

FAZIT

Meine Berechnungen haben ergeben, dass der Kurs von Euronav eine gewisse weitere Verschlechterung der Lage am Tankermarkt bereits vorwegnimmt. Eine mittelfristige Betrachtung mit der Annahme, dass die langfristigen Charterraten wieder erreicht werden, verspricht hingegen eine ordentliche Rentabilität. Eine lineare Entwicklung auf ein nachhaltiges Niveau ist aber eher unwahrscheinlich. Historisch schwanken die Charterraten für Tanker extrem. Aus meiner Sicht ist es deshalb wichtig einzusteigen wenn die Werte und Charterraten unten sind, um dann dabei zu sein, wenn es zu extremen Ausschlägen nach oben kommt.

Ich bin deshalb bereit in das aktuell noch fallende Messer zu greifen und wieder ein paar Jahre zu warten. Für ein besseres Timing bin ich einfach nicht tief genug im Thema. Wichtig dabei ist natürlich ein Unternehmen zu wählen, dass einen Abschwung überlebt und zwar auch ohne die Aktionäre mit Kapitalerhöhungen zum falschen Zeitpunkt extrem zu verwässern. Ich denke mit Euronav ist man hier aufgrund der hohen Eigenkapitalquote und des konservativen Managements gut aufgestellt.

Ich bin deshalb mit einer Einstiegsposition bei Euronav eingestiegen. DHT übernimmt gerade eine größere Zahl von VLCCs in einem kombinierten Aktien/Bar Deal. DHT schaue ich mir dann nach dem Ende des zweiten Quartals wieder an, wenn diese Transaktion in den Büchern abgebildet ist.

Das Tal im Zyklus der Rohöltanker-Branche liegt eventuell noch vor uns. Auf Seite 6 der Präsentation von Awilco LNG findet sich ein Graph, der die aktuelle Einschätzung der Autoren cum grano salis widerspiegelt.

http://www.awilcolng.no/7413-News?iid=117762&pid=OOG-Artikkel-Files.Native-InnerFile-File&attach=1

Ja, das kann gut sein. Ich habe ja auch geschrieben, dass dieses und nächstes Jahr noch einige neue Schiffe auf den Markt kommen werden. Das ich jetzt schon bei Euronav einstiegen bin, hat psychologische persönliche Gründe. Ich kann besser in eine fallende Entwicklung reinkaufen und später ggf. auch noch mal nachkaufen, als einer bereits begonnenden Erholung nachzulaufen. Bei den Bulkern stelle ich mir ja schon wieder die Frage, ob das der Anfang der nachhaltigen Erholung ist oder nur eine temporäre Verschnaufpause.

Ich glaube auf Sicht von ein paar Jahren, sollten die Tankerpreise jetzt schon ok sein, wenn auch wahrscheinlich nicht genau der tiefste Punkt.

Vielen Dank, dass du deine Analyse zu Euronav teilst, immer wieder interessant auch, welche Quellen du recherchierst, erschließt und nutzt.