ISIN: MHY2066G1044

aktueller Kurs: 8,82 USD

Das nächste Schifffahrtsunternehmen, das ich mir angeschaut habe, ist Diana Shipping. Ich habe mir dieses Unternehmen nach einem Kommentar bei Awilco LNG vorgenommen. Danke noch mal für den Hinweis! Diana Shipping ist mit derzeit 32 Schiffen wesentlich größer als die vorher betrachteten Flotten und beschreibe ich, warum sowohl das Unternehmen als auch die Aktie in meinen Augen attraktiver sind als die vorher betrachteten Schiffsaktien.

Historie

Diana Shipping wurde 1999 gegründet und hatte damals seinen Sitz in Liberia. 2005 wurde der Sitz auf die Marshall Inseln im westlichen Pazifik verlegt und die Gesellschaft ging an die Börse. Unabhängig vom Sitz ist die tatsächliche Hauptverwaltung in Athen. Sowohl Liberia als auch die Marshall Inseln gehören zu den Billigflaggen Staaten und der Sitz wurde deshalb wahrscheinlich entsprechend gewählt, außerdem wird die Gesellschaft von den Marshall Inseln nicht besteuert.

Die Geschichte der Management Gesellschaft Diana Shipping Services geht sogar bis 1986 zurück. Seit 2006 ist die Management Gesellschaft eine 100% Tochter von Diana Shipping, d.h. anders als bei den zwei vorher betrachteten Schiffsgesellschaften findet das Management hier weitgehend im Unternehmen statt. Allerdings hat Gesellschaft Vereinbarungen mit vom Vorstandsvorsitzenden kontrollierten Gesellschaften und zahlt für deren Leistungen mehrere Mio. USD im Jahr. Der Vorstandsvorsitzende ist gleichzeitig mit 18,2% (Ende 2011) auch der größte Aktionär. Frei von Interessenkonflikten ist also auch diese Gesellschaft nicht, aber die Organisation gefällt mir trotzdem besser als bei den anderen beiden Schiffsgesellschaften, die ich bisher näher angeschaut habe.

Diana Shipping ist nicht zu verwechseln mit Diana Containerships, die ebenfalls börsennotiert ist. Diana Shipping hat Diana Containerships 2010 gegründet, hält aber mittlerweile nur noch rund 10% der Anteile. Außerdem übernimmt die Management Gesellschaft auch das Management von Diana Containers und wird entsprechend vergütet.

Flotte

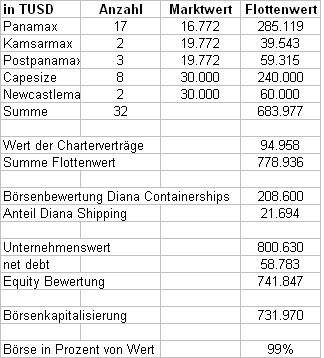

Diana Shipping besitzt derzeit eine Flotte von 32 Bulkern. Der überwiegende Anteil (17) sind Panamax Bulker der Baujahre 2001 bis 2010. Hinzu kommen 2 Kamsarmax, 3 Postpanamax, 8 Capesize und 2 Newcastlemax Bulker. Kamsarmax ist eine weniger häufige Größenangabe für Schiffe die gerade noch das Bauxit Terminal im afrikanischen Guinea anlaufen können. Sie sind größer als Panamax und kleiner als Capesize Schiffe. Entsprechend können Newcastlemax Schiffe gerade noch den Hafen Newcastle anlaufen. Gemeint ist hier aber nicht das Newcastle in good old England. Sondern Newcastle in Australien, das einen der größten Kohlehäfen der Welt besitzt. Die Newcastlemax Schiffe sind größer als die in der Capesize Kategorie aufgelisteten Schiffe. Zwei weitere Panamax Bulker befinden sich derzeit in Bau. Weitere Angaben zu den einzelnen Schiffen finden sich hier:

http://www.dianashippinginc.com/default.asp?siteID=1&pageid=3&langid=1

Bilanzstruktur

Diana Shipping hatte zum 31.12.2011 Verbindlichkeiten in Höhe von USD 394 Mio. Davon stammten USD 290,7 Mio. aus einer 300 Mio. Kreditlinie der Royal Bank of Scotland aus dem Jahr 2006. Seit 2012 muss die Linie halbjährlich in Höhe von USD 15 Mio. getilgt werden und am Ende der Laufzeit im Mai 2016 werden USD 165 Mio. fällig. Daneben hat das Unternehmen eine Reihe weiterer, kleinerer Schiffsfinanzierungen mit Laufzeiten zwischen 2014 und 2021.

Zum 30.09.2012 belief sich die Bilanzsumme auf USD 1,7 Mrd. Mit einem Eigenkapital in Höhe von USD 1,3 Mrd. belief sich die bilanzielle Eigenkapitalquote auf 73%. Wie beschrieben hat das Unternehmen stille Lasten. Auf Basis meiner Berechnungen zum Wert der Flotte (siehe unten) ergibt sich immer noch eine Eigenkapitalquote von 64%. Da das Unternehmen erhebliche Liquidität vorhält beliefen sich die netto Finanzschulden zum 30.09.2012 nur auf USD 19 Mio. Diesen positiven Stand hat das Unternehmen auch dadurch erreicht, dass seit Ende 2008 keine Dividende mehr gezahlt wurde. Das war in meinen Augen genau richtig, obwohl man noch die Mittel für Dividenden gehabt hätte. Zum einen hilft die Liquidität durch die Krise und zum anderen gibt es jetzt viele günstige Gelegenheiten. Dividende kann das Unternehmen immer noch zahlen, wenn die Zeiten wieder besser sind.

Flottenbewertung

Der Buchwert der Flotte von Diana Shipping belief sich zum 31.12.2011 auf USD 1 Mrd. und zum 30.09.2012 durch die Anschaffung weiterer Schiffe auf USD 1,2 Mrd. Wie auch Knightsbridge Tankers wies Diana Shipping zum 31.12.2011 stille Lasten auf. In diesem Fall lagen die Buchwerte laut Geschäftsbericht um USD 442 Mio. über dem Marktwert ohne Charterverträge. Sonderabschreibungen würde man erst vornehmen, wenn die erwarteten, undiskontierten Einnahmen niedriger liegen als der Buchwert. Für die Zeiträume nach den bestehenden Charterverträgen werden Chartereinahmen angenommen, die dem Durchschnitt der 1-Jahres Charterverträge der letzten 10 Jahre entsprechen. In Anbetracht der Schwankungen der Charterraten und gerade in dem aktuellen Marktumfeld kann bzw. wird diese Annahme zu ziemlich falschen, zu hohen Werten führen. Das finde ich zwar nicht gerade optimal, aber andererseits würde ich in so ein Unternehmen ohnehin nicht investieren ohne selber versucht zu haben, die Werte zu plausibilisieren. Deshalb ist es für mich auch egal, ob die Buchwerte zu hoch angegeben werden.

Zur Bewertung der größeren Schiffe der Flotte stütze ich mich wieder auf Marktzahlen, die ich im Internet gefunden habe. Die Studie von Danish Ship Finance, die ich schon mehrfach zitiert habe, gibt für Herbst 2012 den Wert von 5 Jahre alten Capesize Bulkern mit USD 33 Mio. an. Irgendwo anders habe ich USD 30 Mio. gelesen, die ich für die Capesize Bulker und alle größeren Schiffe angesetzt habe. Überwiegend hat Diana Shipping aber Panamax Schiffe, für die ich leider keine konkreten Werte finden konnte. Allerdings kam mir zu Gute, dass Diana Shipping eines der beiden Kamsarmax Schiffe erst in der letzten Woche am 14.02.2013 gekauft hat. Der Kaufpreis wurde mit umgerechnet rund USD 19,8 Mio. angegeben. Da das Schiff im Jahr 2009 gebaut wurde und die Panamax Schiffe von Diana Shipping teilweise aus 2001 stammen, habe ich hier etwas willkürlich noch mal USD 3 Mio. abgezogen. Im Ergebnis ist das kaum mehr als Danish Ship Finance im Herbst 2012 für die deutlich kleineren Handysize Bulker angegeben hat (USD 16 Mio.). Das ist zwar alles Stückwerk, aber in meinen Augen nicht ganz unplausibel. So geschätzt beläuft sich der Wert der Flotte auf ca. USD 684 Mio. Es ist aber zu beachten, dass die Flotte sich noch in teilweise sehr lukrativen, laufenden Charterverträgen befindet. Da Diana Shipping die Charterraten und Laufzeiten für jedes Schiff angibt, konnte ich die gesicherten Einnahmen (teilweise bis Anfang 2016) mit den aktuellen Marktraten vergleichen. Die Marktraten habe ich wiederum auf Basis der Danish Shipping Finance Studie, anderen Geschäftsberichten, gerade abgeschlossenen Charterverträgen von Diana Shipping usw. geschätzt. Dabei bin ich bin USD 7.000 pro Tag für die kleineren Schiffe und USD 9.000 für Capesize und größer ausgegangen. Von der Differenz der echten Verträge und meiner Markteinschätzung habe ich den Barwert (Diskontierung mit 5%) als zusätzlichen Wert der bestehenden Charterverträge gebildet. Das Ergebnis sind rund USD 95 Mio. und insgesamt ergibt sich für die eigene Flotte damit nach meinen überschlägigen Berechnungen ein Wert von USD 779 Mio. Die 10,4% Beteiligung an Diana Containerships ist zu aktuellen Börsenwerten rund USD 22 Mio. Wert. Abzuziehen ist die netto Finanzverschuldung von rund USD 19 Mio. zum Ende des dritten Quartals 2012. Zusätzlich habe ich den Wert der beiden Kamsarmax Schiffe wieder abgezogen, da sie erst nach diesem Stichtag gekauft wurden. Dieser Abfluss wird die netto Finanzschulden durch Verwendung von Liquidität oder neue Darlehen erhöht haben. Wie so häufig bei Zahlen war das jetzt sehr viel Text und ihn Excel sieht das alles viel übersichtlicher aus. Hier deshalb auch noch meine kleine Tabelle dazu:

Da die Börsenbewertung fast genau meinem Bewertungsversuch entspricht, scheint mein Ansatz nicht völlig unrealistisch gewesen zu sein.

offenes Thema Tonnagesteuer in Griechenland

Durch diesen Bloomberg Artikel bin ich heute noch auf ein noch offenes Zusatzthema gestoßen(http://www.bloomberg.com/news/2013-01-16/greece-taxes-foreign-flagged-ships-for-first-time-amid-crisis.html). Und zwar will die griechische Regierung die Tonnagesteuer auch auf Schiffe ausweiten wollen, die zwar unter fremder Flagge fahren, aber von Griechenland betrieben werden. Wie beschrieben, ist Diana Shipping technisch gesehen kein griechisches Unternehmen. Die vielen Tochtergesellschaften, die jeweils Eigentümer von einem Schiff sind, sitzen zum Teil auch auf den Marshall Inseln. Andere haben ihren Sitz in Panama, den USA und Zypern. Ende 2011 hatte keine Gesellschaft ihren Sitz in Griechenland. Die Hauptverwaltung ist allerdings trotzdem ihn Griechenland. Deshalb ist mir nicht klar, ob Diana Shipping davon betroffen sein wird oder nicht. Ich habe beim Unternehmen mal nachfragt, was die meinen, und parallel eine wieder mal überschlägige Berechnung angestellt. In dem Artikel ist angegebenen wie viel Tonnage insgesamt betroffen sein könnte und wie viel Mehreinnahmen sich der griechische Staat erhofft. Wenn ich das auf die Flotte von Diana Shipping runter breche, komme ich auf eine Mehrbelastung von rund USD 2,5 Mio. jährlich. Das ist zwar nicht nichts, aber für mich kein Grund von einer Investition abzusehen. Da sind die neuen Steuern bei Opap meiner bisher einzigen griechischen Aktie wesentlich höher.

FAZIT

Ich habe bei Diana Shipping aus einer Reihe von Gründen ein gutes Gefühl:

1) Die Flotte ist relativ groß. Das gibt eine Diversifizierung, wenn auch innerhalb desselben Segments und wenn mal ein Schiff ohne Beschäftigung ist, wird es nicht gleich existenziell.

2) Die Flotte ist im Durchschnitt relativ jung und steht damit nicht so stark unter dem aktuellen Verschrottungsdruck.

3) Das Management hat so auf die Krise reagiert, wie ich es mir wünschen würde. Seit 2008 wurden keine Dividenden mehr ausgeschüttet, obwohl die teilweise sehr lukrativen Charterverträge noch laufen. Stattdessen ist die netto Verschuldung inzwischen sehr gering und man kauft zu meiner Meinung nach günstigen Preisen weitere Schiffe.

4) Die Berichterstattung ist transparenter als bei Awilco LNG und Knightsbridge Tankers. Man bekommt für jedes Schiff quartalsweise die aktuelle Charterrate und die Laufzeit und jährlich den Buchwert (auch wenn der bei den starken Schwankungen nicht viel Wert ist).

5) Last but not least weißt die Börsenbewertung keinen Aufschlag auf, man kann also auch indirekt zu den aktuell niedrigen Schiffswerten investieren.

Aus diesen Gründen habe ich gerade bei Diana Shipping eine Order für eine erste Grundposition aufgegeben. Im Dezember hätte man allerdings noch ca. 15% günstiger einsteigen können. Ich halte deshalb noch Pulver zum nachkaufen trocken, falls der Markt nach dem steilen Anstieg noch mal zurückkommt. Auf dem heutigen Niveau möchte ich aber schon mal mit einer kleineren Position dabei sein. Mitte März 2013 kommen die Zahlen für das ganze Jahr 2012, vielleicht ergeben sich daraus auch noch mal Informationen die mir helfen meine Meinung zu festigen.

Ausgezeichnet! Wir sind zu sehr ähnlichen Ergebnissen gekommen. Den Wert für die Panamax-Schiffe habe ich etwas höher, den für die Capesize niedriger veranschlagt. In der Summe komme ich nur auf einen unwesentlich höheren Wert. Bei den Charterverträgen muss man noch etwas aufpassen, weil in der Erholung der Effekt in die andere Richtung geht und die Verpflichtungen aus den langfristigen Verträgen dann als stille Last wirken. Dennoch bin auch ich der Meinung das Diana zur Zeit etwa fair bewertet ist. Es bleibt die spannende Frage, ob sich der Markt wirklich Ende 2013 erholen wird. Was bisher meine Annahme ist. (BTW die Preise der letzten 10 Jahren werden nie mehr wieder kommen, sie waren historisch einmalig. Aber Preise wie in 2010 sind auch schon völlig ausreichend.)

Ausschlaggebend für meine Entscheidung in Diana zu investieren waren übrigens deine Punkte 3 und 4.

Schön das wir unabhängig voneinander auf einen ähnlichen Wert kommen. Das erhöht die Plausibilität. Danke noch mal für den Tip. Früher oder später hätte ich die Aktie so oder so angeschaut, aber ohne deinen Hinweis nicht so schnell.

Ich habe gerade zufällig noch eine interesssante Seite für die Bewertung von Schiffen gefunden.

https://www.vesselsvalue.com/market/

Hier wird ein durchschnittlicher Wert pro dwt nach Schiffskategorien veröffentlicht. Wenn ich den Bulker Wert von USD 215 auf die Flotte von Diana Shipping anwende und alle anderen Annahmen bzgl. Wert der Charterverträge usw. gleich lasse, ergibt sich bei der Börsenbewertung aktuell sogar ein Abschlag von 11%

Eine sehr interessante Analyse und auch allgemein ein sehr interessanter Themenschwerpunkt hier, weitab vom Mainstream!

Du legst in letzter Zeit in gutes Posing-Tempo vor, im Gegensatz zu mir ;)

Danke für das Lob :-)

Das mit dem Mainstream ging mir auch schon durch den Kopf. Interessiert das noch jemanden? Letztlich betreibe ich den blog aber nicht um möglichst hohe Leserzahlen zu haben, sondern freue mich umgekehrt über jeden Leser der sich für das interessiert, was ich für mich sowieso mache. Bei den Sachwert Aktien kenne ich mich einfach ganz gut aus und fühle mich deshalb dort gut aufgehoben. Abweichend davon habe gerade was kurzes zu France Telecom geschrieben und wieder festgestellt wie schwer es mir fällt außerhalb meines Fachgebiets zu schlüssigen Ergebnissen zu kommen, wenn der Geschäftsverlauf nicht gerade positiv und kontinuierlich ist.

Pingback: Diana Shipping Update on the 2012 anual accounts | Value Shares